اکاؤنٹنگ سائیکل | اکاؤنٹنگ سائیکل میں 9 اقدامات (ڈایاگرام)

اکاؤنٹنگ سائیکل کیا ہے؟

اکاؤنٹنگ سائیکل کاروبار کے مالی لین دین کی شناخت ، جمع اور اس کا خلاصہ کرنے کا ایک عمل ہے جس کا مقصد انکم اسٹیٹمنٹ ، بیلنس شیٹ اور کیش فلوز یعنی تین مالیاتی بیانات کی شکل میں مفید معلومات پیدا کرنا ہے۔ یہ اکاؤنٹنگ کے لین دین سے شروع ہوتا ہے اور جب اکاؤنٹس کی کتابیں بند ہوجاتی ہیں تو ختم ہوجاتی ہیں۔

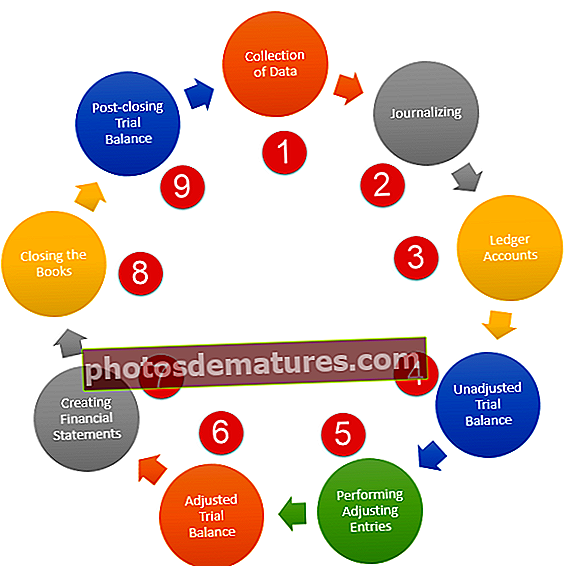

اکاؤنٹنگ سائیکل کے نو اقدامات یہ ہیں۔

- ڈیٹا اکٹھا کرنا اور لین دین کا تجزیہ

- صحافت کرنا

- لیجر اکاؤنٹس میں جرائد کی ریکارڈنگ

- غیر اعلانیہ آزمائشی توازن پیدا کرنا

- ایڈجسٹ کرنے والے اندراجات کو انجام دینا

- ایڈجسٹ ٹرائل بیلنس تشکیل دینا

- ٹرائل بیلنس سے مالی بیانات بنانا

- کتابیں بند کرنا

- اختتامی بعد کے ٹرائل بیلنس کی تشکیل

اکاؤنٹنگ سائیکل کا ڈایاگرام

ذیل میں وضاحت کے ساتھ اکاؤنٹنگ سائیکل کا ڈایاگرام ہے۔

اکاؤنٹنگ سائیکل کے 9 اقدامات

مرحلہ 1 - ڈیٹا اکٹھا کرنا اور لین دین کا تجزیہ:

- اکاؤنٹنگ سائیکل کے اس پہلے مرحلے میں ، کمپنی کا اکاؤنٹنٹ ڈیٹا اکٹھا کرتا ہے اور لین دین کا تجزیہ کرتا ہے۔

- آسانی سے چلنے والے کاروبار کے ل many ، بہت سارے لین دین ہوں گے۔ اکاؤنٹنٹ کو ہر لین دین کو دیکھنے کی ضرورت ہے ، یہ معلوم کرنے کی ضرورت ہے کہ یہ کیوں ہوا ہے ، اسے صحیح کھاتوں کے نیچے رکھنا ہے ، اور پھر تجزیہ کرنا ہوگا۔

- یہ قدم سب سے زیادہ اہم ہے کیوں کہ اس سے اکاؤنٹنگ کا عمل شروع ہوتا ہے۔

مرحلہ 2۔ صحافت کرنا:

- لین دین کو جمع کرنے اور تجزیہ کرنے کے بعد ، اب وقت آگیا ہے کہ اکاؤنٹس کی پہلی کتابوں میں اندراجات کو ریکارڈ کیا جائے۔

- اس مرحلے میں ، ہر لین دین عام جریدے میں منتقل ہوتا ہے۔ ہر اندراج کے تحت ، لکھا ہوا ایک بیان ایک اکاؤنٹ کو ڈیبٹ یا کریڈٹ کرنے کے پیچھے کی وجہ کا ذکر کرتا ہے۔

- جریدے میں اندراجات کو ریکارڈ کرنا اس لئے ضروری ہے کیونکہ اگر ریکارڈنگ کے اس مرحلے میں کوئی غلطی ہوتی ہے تو ، اس کی توثیق اگلی کتابوں میں بھی ہوگی۔

مرحلہ 3 - لیجر اکاؤنٹس میں جرائد کی ریکارڈنگ:

- اکاؤنٹنگ ایک ایک کرکے اٹھائے گئے اقدامات کا ایک سلسلہ ہے۔

- تمام لین دین کو صحافت کے بعد ، اب وقت آگیا ہے کہ اکاؤنٹنٹ اکاؤنٹس کی ثانوی کتابوں میں اندراجات ریکارڈ کرے۔

- اس کا مطلب یہ ہے کہ اگر نقد رقم اور سرمائے موجود ہیں تو ، عام لیجر میں دو ‘ٹی ٹیبلز’ ہوں گے ، اور پھر متعلقہ اکاؤنٹس کے بیلنس منتقل ہوجائیں گے۔

- عام لیجر اکاؤنٹنگ سائیکل کے اگلے مرحلے میں ٹرائل بیلنس کو تیار کرنے کے لئے اکاؤنٹنٹ کو اختتامی توازن حاصل کرنے کی اجازت دیتے ہیں۔

مرحلہ 4 - غیرمستحکم آزمائشی توازن کی تشکیل:

- جیسا کہ آپ جانتے ہیں کہ آزمائشی توازن تمام مالی بیانات کا ماخذ ہے ، اسی وجہ سے آزمائشی توازن پر خصوصی توجہ دی جاتی ہے۔

- عام لیجر اکاؤنٹس کے اختتامی توازن غیر اعلانیہ آزمائشی توازن تیار کرتے ہیں۔

- اس آزمائشی توازن میں ڈیبٹ سائیڈ ڈیبٹ بیلینس کو ریکارڈ کرتا ہے ، اور کریڈٹ سائیڈ نے کریڈٹ بیلنس کو ریکارڈ کیا ہے۔

- پھر ڈیبٹ سائیڈ کل ہوتا ہے ، اور کریڈٹ سائیڈ بھی کل ہوتا ہے۔

- اور پھر اکاؤنٹنٹ دیکھے گا کہ آیا دونوں فریقوں میں یکساں بیلنس ہیں یا نہیں۔

مرحلہ 5 - ایڈجسٹ کرنے والے اندراجات کو انجام دینا:

- اس موقع پر ، غیر اعلانیہ آزمائشی توازن تیار ہے۔

- اس مرحلے میں ، ایڈجسٹ کرنے والے اندراجات تیار ہیں۔

- ایڈجسٹ کرنے والے اندراجات عام طور پر ایکوری ایڈجسٹمنٹ ، وقتا فوقتا فرسودگی ایڈجسٹمنٹ ، یا ایمورٹائزیشن ایڈجسٹمنٹ سے متعلق ہیں۔

- ایڈجسٹ انٹریز کو ایڈجسٹ ٹرائل بیلنس تیار کرنے کی ضرورت ہے۔

مرحلہ 6 - ایڈجسٹ ٹرائل بیلنس تشکیل دینا:

- ایڈجسٹ کرنے والے اندراجات کو گزرنے کے بعد ، نیا آزمائشی توازن پیدا کرنے کا وقت آگیا ہے۔

- اس ٹرائل بیلنس کو ایڈجسٹ ٹرائل بیلنس کہا جاتا ہے کیونکہ ایڈجسٹمنٹ اندراجات گزرنے کے بعد یہ تیار ہوتا ہے۔ یہ آزمائشی توازن بہت سے اہم مالی بیانات تیار کرتا ہے۔

مرحلہ 7 - آزمائشی بیلنس سے مالی بیانات بنانا:

اکاؤنٹنگ سائیکل کا یہ مرحلہ سب سے اہم حصہ ہے۔ ایک سرمایہ کار کی حیثیت سے ، آپ کو معلوم ہونا چاہئے کہ کس طرح اور کہاں سے تمام مالی بیانات آ رہے ہیں۔ ایڈجسٹ ٹرائل بیلنس سے ، تمام مالی بیانات جنم لیتے ہیں۔ عجیب آزمائشی توازن چار اہم مالی بیانات تیار کرتا ہے۔

- آمدنی کا بیان:پہلا مالی بیان جس پر ہر سرمایہ کار کو نظر آنا چاہئے وہ آمدنی کا بیان ہے۔ آمدنی کے بیان میں ، پہلی چیز فروخت ہے ، اور آپریٹنگ منافع کا پتہ لگانے کے لئے فروخت کی لاگت اور دیگر آپریٹنگ اخراجات فروخت سے کم کردیئے جاتے ہیں۔ آپریٹنگ منافع سے کٹوتی کرنے پر دوسرے اخراجات ، اس سال کے خالص منافع کی گنتی کرتے ہیں۔

- بیلنس شیٹ:فہرست میں اگلا مالی بیان بیلنس شیٹ ہے۔ بیلنس شیٹ میں ، ہم اثاثوں اور واجبات کو ریکارڈ کرتے ہیں۔ اور ہم دیکھتے ہیں کہ کیا اثاثوں کا توازن واجبات کے توازن کے مطابق ہے۔

- شیئردارک کا ایکویٹی بیان:یہ اگلا مالی بیان ہے جو تیار ہے۔ اس حصہ دارالحکومت اور برقرار رکھی ہوئی آمدنی کو مدنظر رکھا گیا ہے۔ برقرار آمدنی کمپنی میں لگائے جانے والے منافع کی فیصد ہے۔

- کیش فلو بیان:آخر میں ، کیش فلو بیان تیار کیا جاتا ہے۔ نقد بہاؤ کے بیان میں ، اکاؤنٹنٹ کو تین قسم کی سرگرمیوں - آپریٹنگ سرگرمیاں ، مالی سرگرمیاں ، اور سرمایہ کاری کی سرگرمیوں سے نقد بہاؤ تلاش کرنے کی ضرورت ہے۔ آپریٹنگ سرگرمیوں کو کیش فلو کی تیاری کے دو طریقے ہیں - آپریشنوں سے براہ راست اور بالواسطہ نقد بہاؤ۔

مرحلہ 8 - کتابیں بند کرنا:

- یہ مرحلہ اکاونٹنگ سائیکل میں سب سے پہلے مرحلہ ہے۔

- کتابوں کو بند کرنے کا مطلب یہ ہے کہ تمام مالیاتی بیانات تیار ہوچکے ہیں ، اور تمام لین دین کو ریکارڈ ، تجزیہ ، خلاصہ ، اور ریکارڈ کیا گیا ہے۔

- کتابیں بند ہونے کے بعد ، اکاؤنٹنگ کا نیا دور شروع ہوگا ، اور اکاؤنٹنٹ کو مذکورہ بالا اقدامات کو ایک بار پھر دہرانا شروع کرنا ہوگا۔

مرحلہ 9 - اختتامی پوسٹ کے بعد بیلنس کی تشکیل:

- اس بات کا یقین کرنے کے لئے کہ اکاؤنٹنگ ٹرانزیکشنز کو صحیح طریقے سے ریکارڈ کیا جاتا ہے ، تجزیہ کیا جاتا ہے اور ان کا خلاصہ کیا جاتا ہے ، اختتامی بعد کے بعد آزمائشی بیلنس تیار کیا جاتا ہے۔

- یہاں تمام اکاؤنٹس کو مدنظر رکھا جاتا ہے ، اور پھر اختتامی بیلنس ان کی متعلقہ پوزیشن کے مطابق ریکارڈ کیے جاتے ہیں۔

- پھر کریڈٹ سائیڈ اور ڈیبٹ سائیڈ کا ملاپ کیا جارہا ہے تاکہ یہ دیکھنے کے لئے کہ سب کچھ صحیح ترتیب میں ہے یا نہیں۔

نتیجہ اخذ کرنا

اگر کوئی سرمایہ کار اکاؤنٹنگ سائیکل کے ان نو اقدامات کو سمجھ سکتا ہے تو ، اس کے لئے یہ بات واضح ہوجائے گی کہ اسے کمپنی سے کس طرح رجوع کرنا چاہئے اور اس کی پیشرفت یا زوال۔ اس چکر کا علم اس فیصلے میں مدد کرے گا کہ اسے کمپنی میں سرمایہ کاری کرنی چاہئے یا نہیں۔ اور اسی کے ساتھ ہی ، وہ کمپنی کے مالی اکاؤنٹنگ کے بارے میں ٹھوس خیال حاصل کرے گی۔