اوسط جمع کرنے کا دورانیہ (مطلب ، فارمولا) | حساب کتاب کیسے کریں؟

اوسطا مجموعہ کی مدت کتنی ہے؟

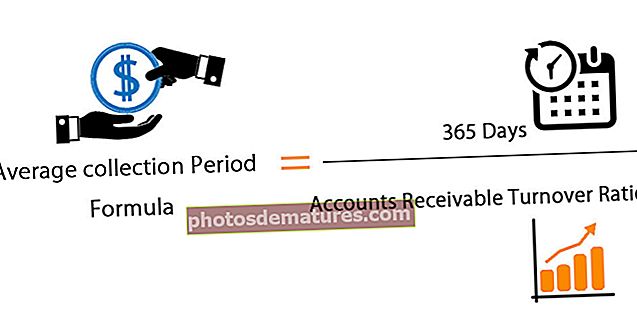

اوسطا مجموعہ کا عرصہ وہ وقت ہوتا ہے جب کسی کمپنی کو اپنی کریڈٹ سیل (اکاؤنٹس وصولی کے قابل) کو نقد رقم میں تبدیل کرنا ہوتا ہے۔ فارمولا یہاں ہے۔

متبادل کے طور پر ، جمع کرنے کی مدت کا حساب بھی درج ذیل کے مطابق لگایا جاسکتا ہے۔

اوسط مجموعہ مدت کی مثال

اوسط کلیکشن میعاد کا حساب کتاب سمجھانے کے لئے ہم ایک عملی مثال لیں گے۔

بی آئی جی کمپنی نے اپنی کریڈٹ میعاد میں اضافہ کرنے کا فیصلہ کیا ہے۔ کمپنی کی اعلی انتظامیہ اکاؤنٹنٹ سے گذارش کرتی ہے کہ موجودہ صورتحال میں کمپنی کی وصولی کی مدت معلوم کی جائے۔

اکاؤنٹنٹ کو دستیاب معلومات یہاں ہیں۔

- سال کے لئے خالص کریڈٹ سیلز - ،000 150،000

- سال کے آغاز میں اکاؤنٹس قابل وصول - ،000 20،000

- سال کے آخر میں اکاؤنٹس کی وصولی - ،000 30،000

- ایک اکاؤنٹنٹ کی حیثیت سے ، بی آئی جی کمپنی کی وصولی کی مدت معلوم کریں۔

اس مثال میں ، پہلے ، ہمیں قابل وصول اوسط اکاؤنٹس کا حساب لگانا ہوگا۔

- ابتدائی اور اختتام پذیر اکاؤنٹس وصول کرنے والے بالترتیب ،000 20،000 اور ،000 30،000 ہیں۔

- سال کے لئے وصول کیے جانے والے اوسط اکاؤنٹس = ((20،000 + $ 30،000) / 2 = ،000 50،000 / 2 = $ 25،000 ہوں گے۔

اب ، ہم کھاتوں کو وصولی کے قابل کاروبار کا تناسب معلوم کریں گے۔

- اکاؤنٹس کے قابل حصول کاروبار کا تناسب = خالص کریڈٹ سیلز / اوسط اکاؤنٹس قابل وصول ہیں

- یا ، اکاؤنٹس کو قابل حصول کاروبار کا تناسب = $ 150،000 / ،000 25،000 = 6.0x

اب ، ہم اوسط جمع کرنے کی مدت کا حساب کتاب کرسکتے ہیں

- جمع کرنے کی مدت = 365 / اکاؤنٹس قابل وصول کاروبار کا تناسب

- یا ، جمع کرنے کی مدت = 365/6 = 61 دن (لگ بھگ)

بی آئی جی کمپنی اب اپنی جمعیت کی مدت کے حساب سے اپنی کریڈٹ میعاد میں تبدیلی کر سکتی ہے۔

اوسط جمع کرنے کی مدت کے فارمولہ کی وضاحت

پہلا فارمولا بڑے پیمانے پر سرمایہ کاروں کے ذریعہ استعمال ہوتا ہے۔ دوسرا فارمولا تب استعمال ہوتا ہے جب کوئی پہلا فارمولا استعمال نہیں کرنا چاہتا ہے۔

پہلے فارمولے میں ، ہمیں پہلے اکاؤنٹس کے قابل حصول کاروبار کا تناسب معلوم کرنے کی ضرورت ہے۔

اکاؤنٹس کو قابل وصول کاروبار کا تناسب ہے۔

ایک بار جب ہم اکاؤنٹس کو قابل حصول کاروبار کا تناسب جان لیں تو ہم اوسط وصولی کی مدت کا حساب کتاب کرنے میں کامیاب ہوجائیں گے۔ ہمیں صرف اکاؤنٹ کے حصول کے قابل کاروبار کے تناسب کے حساب سے 365 تقسیم کرنے کی ضرورت ہے۔

دوسرے فارمولے میں ، ہمیں بس اتنا کرنا پڑتا ہے کہ فی دن وصول شدہ قابل اوسط اکاؤنٹس (جس کا مطلب ہے اوسط اکاؤنٹس وصول شدہ قابل 365) اور روزانہ اوسط کریڈٹ سیل (جس کا مطلب ہے اوسط کریڈٹ سیلز 365 سے تقسیم ہے)۔

جمع کرنے کی مدت کا استعمال

چونکہ کمپنی کو یہ فیصلہ کرنے کی ضرورت ہے کہ اسے کتنی کریڈٹ میعاد فراہم کی جانی چاہئے ، لہذا اسے اپنی جمع کرنے کی مدت کو جاننے کی ضرورت ہے۔

مثال کے طور پر ، اگر کسی کمپنی کے پاس جمع کرنے کا دورانیہ 40 دن ہوتا ہے تو اسے 30 سے 35 دن کی مدت فراہم کرنا چاہئے۔

جمع کرنے کی مدت جاننا کسی بھی کمپنی کے ل very بہت مفید ہے۔

اس کی دو وجوہات ہیں۔

- سب سے پہلے ، کمپنی کے نقد بہاؤ کا ایک بہت بڑا حصہ انحصار کرنے کی مدت پر ہے۔

- دوسرا ، جمع کرنے کی مدت کو پہلے جاننے سے کمپنی کو یہ فیصلہ کرنے میں مدد ملتی ہے کہ مارکیٹ میں ہونے والی رقم کو جمع کرنا ہے۔

جمع کرنے کی مدت کمپنی سے دوسرے کمپنی میں مختلف ہوسکتی ہے۔ ایک کمپنی موسمی طور پر فروخت کر سکتی ہے۔ اس صورت میں ، اوسطا جمع کرنے کا فارمولا ضرورت کے مطابق ایڈجسٹ کیا جانا چاہئے۔

اگر موسمی آمدنی کے ل، ، کمپنی پورے سال کے لئے وصولی کی مدت کے حساب کتاب کا فیصلہ کرتی ہے ، تو یہ انصاف پسند نہیں ہوگا۔

اوسط کلیکشن پیریڈ کیلکولیٹر

آپ درج ذیل کیلکولیٹر استعمال کرسکتے ہیں

| 365 دن | |

| اکاؤنٹس کے قابل حصول کاروبار کا تناسب | |

| اوسطا مجموعہ کی مدت کا فارمولا = | |

| اوسط مجموعہ مدت کا فارمولا = |

|

|

ایکسل میں اوسط مجموعہ مدت کا حساب (ایکسل ٹیمپلیٹ کے ساتھ)

آئیے ایکسل میں اوپر اوسط جمع کرنے کی مدت کے حساب کی مثال دیتے ہیں۔

یہ بہت آسان ہے۔ آپ کو قابل حصول اوسط اکاؤنٹس کا حساب لگانے کی ضرورت ہے ، کھاتوں کو وصول ہونے والے کاروبار کا تناسب معلوم کریں۔ اور پھر جمع کرنے کا دورانیہ تلاش کریں۔

پہلے ، ہمیں قابل وصول اوسط اکاؤنٹس کا حساب لگانے کی ضرورت ہے۔

اب ، ہم کھاتوں کو وصولی کے قابل کاروبار کا تناسب معلوم کریں گے۔

اب ، ہم جمع کرنے کی مدت کا حساب لگاسکتے ہیں۔

آپ یہ ایکسل ٹیمپلیٹ یہاں ڈاؤن لوڈ کرسکتے ہیں۔