آمدنی کے بیان پر انکم ٹیکس کا خرچ (فارمولہ ، حساب کتاب)

آمدنی کے بیان پر انکم ٹیکس کا خرچہ کیا ہے؟

انکم ٹیکس کا خرچ ایک قسم کا خرچہ ہے جو ہر فرد یا تنظیم کو انکم ٹیکس قوانین میں طے شدہ اصولوں کے مطابق ہر مالی سال میں ان کی کمائی ہوئی آمدنی پر ادا کرنا پڑتا ہے اور اس کے نتیجے میں نقد کا اخراج ہوتا ہے جس کی ذمہ داری عائد ہوتی ہے۔ انکم ٹیکس محکمہ انکم ٹیکس کو بینک ٹرانسفر کے ذریعے ادا کیا جاتا ہے۔

یہ کاروبار یا فرد پر ایک قسم کی ذمہ داری ہے۔ یہ ایک ٹیکس ہے جو حکومت کی طرف سے کسی کاروبار کی آمدنی اور کسی فرد کی آمدنی پر عائد کیا جاتا ہے۔ انکم ٹیکس کو کاروبار یا فرد کے لense ، ایک اخراجات کے طور پر سمجھا جاتا ہے ، کیوں کہ ٹیکس کی ادائیگی کی وجہ سے نقد کا اخراج ہوتا ہے۔ انکم ٹیکس کا خرچہ ایک ایسا جز ہے جو انکم بیان پر "دوسرے اخراجات" کے عنوان سے نمایاں ہوتا ہے۔ قابل ٹیکس آمدنی کا تعین ہونے کے بعد ، کاروبار یا فرد اس آمدنی پر انکم ٹیکس ادا کرنے کا ذمہ دار ہوتا ہے۔

- انکم ٹیکس گوشواروں کے ذریعہ جو کاروباری افراد اور افراد کے ذریعہ ایک جیسے دائر کیے جاتے ہیں ، ٹیکس کی واجبات کا تعین کیا جاتا ہے۔ حکومت اس ٹیکس کی رقم کو عوامی سامان جیسے سڑکوں ، پلوں ، بنیادی صحت کی دیکھ بھال وغیرہ کی فراہمی کے لئے مالی اعانت کے لئے استعمال کرتی ہے زیادہ تر ممالک میں ، آمدنی پر ٹیکس وصول کرنے کے لئے ایک الگ ایجنسی یا ادارہ تشکیل دیا جاتا ہے۔

- مثال کے طور پر ، افراد اپنی تنخواہوں یا اجرت پر انفرادی انکم ٹیکس ادا کرنے کے ذمہ دار ہیں۔ ضروری کٹوتیوں ، چھوٹ اور ٹیکس کریڈٹ کے بعد ، ہر فرد کے لئے آخری قابل ٹیکس آمدنی کا حساب لگایا جاتا ہے۔ اسی طرح ، کاروباری اداروں کے لئے ، وہ آپریٹنگ اخراجات میں کمی کے بعد اپنی سالانہ آمدنی پر انکم ٹیکس ادا کرنے کے پابند ہیں۔

فارمولا

اس کا معیاری فارمولا مندرجہ ذیل ہے۔

انکم ٹیکس اخراجات کا فارمولا = قابل ٹیکس آمدنی * ٹیکس کی شرح

اضافی طور پر ، انکم ٹیکس صرف ٹیکس کے اخراجات کو دکھا کر پہنچا ہے جو کسی خاص عرصے کے دوران ہوئے تھے جب ان کی ادائیگی کی گئی اس مدت کے دوران نہیں۔

انکم ٹیکس کے اخراجات کا حساب کتاب کیسے کریں؟

انکم ٹیکس کا حساب کاروباری ادارے یا فرد کے لئے ایک خاص عرصے میں عام طور پر مالی سال کے دوران لگایا جاتا ہے۔ یہ فارمولا صرف ٹیکس کی شرح ہے جو کاروبار یا فرد کی قابل ٹیکس آمدنی سے کئی گنا بڑھ جاتا ہے۔ او .ل ، کاروباری ادارے کی انفرادی اور قابل ٹیکس آمدنی کا قابل ٹیکس آمدنی کا تعین کرنا ہے۔ یہ ایک پیچیدہ عمل ہے کیونکہ مختلف ذرائع سے آمدنی پر ٹیکس عائد ہوتا ہے۔

مثال کے طور پر ، کسی کمپنی کو ملازمین کو تنخواہوں پر ایک طرح کا ٹیکس ادا کرنا پڑتا ہے۔ پےرول ٹیکس ، پھر کسی بھی اثاثے کی خریداری پر دوسرا ٹیکس - سیلز ٹیکس۔ مزید یہ کہ ریاست یا قومی سطح پر بھی ٹیکس عائد ہیں۔ لہذا ، ٹیکس کی درست شرح کا تعین کیا جانا چاہئے کیوں کہ اس سے کمپنی کو برداشت کرنے والے انکم ٹیکس کے اخراجات کو بالآخر متاثر کرے گا۔ یہ اکاؤنٹنگ معیارات جیسے عام طور پر قبول شدہ اکاؤنٹنگ اصول (GAAP) اور بین الاقوامی مالیاتی رپورٹنگ اسٹینڈرڈ (IFRS) کی مدد سے کیا جاسکتا ہے۔

آمدنی کے بیان پر انکم ٹیکس کے اخراجات کی مثال

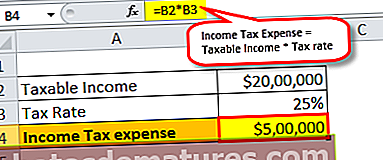

اس کو مزید سمجھنے کے ل us ، آئیے ایک مثال پیش کرتے ہیں۔ مثال کے طور پر ، ایک ایسی کمپنی اے بی سی ہے جس کے موجودہ اکاؤنٹنگ ادوار کے لئے قابل ٹیکس آمدنی $ 2،000،000 ہے ، اور عائد ٹیکس کی شرح 25٪ ہے۔ یہاں کمپنی کی قابل ٹیکس آمدنی کا مطلب خالص آمدنی ہے ، جو ناقابل ٹیکس قابل اشیاء اور دیگر ٹیکس کی کٹوتیوں کو منہا کرنے کے بعد پہنچی ہے۔

لہذا ، حساب کتاب مندرجہ ذیل ہے ،

کمپنی ABC کا انکم ٹیکس = $ 2،000،000 x 25٪ = $ 5،00،000

لہذا ، کمپنی اے بی سی کو موجودہ اکاؤنٹنگ مدت میں 25٪ ٹیکس کی شرح کی بنیاد پر 500،000 ڈالر کا انکم ٹیکس اٹھانا پڑتا ہے۔

مزید ، موصولہ ٹیکس کی واجبات اور قابل ادائیگی انکم ٹیکس کا اضافہ کرکے انکم ٹیکس پہنچا ہے۔ یہاں ، موخر ٹیکس واجبات سے مراد ٹیکس ہے جو کمپنی نے ابھی ادا نہیں کرنا ہے۔ موخر ٹیکس واجبات کمپنی کی اکاؤنٹنگ تکنیک اور ٹیکس کوڈ میں فرق کی وجہ سے ہوسکتی ہے ، جو ٹیکس قابل آمدنی کا تعین کرتی ہے۔

انکم ٹیکس اخراجات انکم کے بیان کے بارے میں اہم نکات

اس ٹیکس کے اخراجات کے بارے میں اہم نکات درج ذیل ہیں۔

# 1 - قابل ٹیکس آمدنی کو کم سے کم کرنا

جیسا کہ اوپر ذکر کیا گیا ہے ، انکم ٹیکس میں نقد رقم کا اخراج شامل ہوتا ہے ، اور اسی وجہ سے ، اسے کمپنی کی ذمہ داری کے طور پر دیکھا جاتا ہے۔ انکم ٹیکس کے اخراجات ادارے کے آپریٹنگ منافع میں ادا کردیئے جاتے ہیں۔ اس کا مطلب ہے کہ اگر کمپنیوں کو ٹیکس ادا نہ کرنا پڑے تو ، اس رقم کی بجائے اسٹاک ہولڈرز کے مابین منافع تقسیم کرنے کے لئے استعمال کیا جاسکتا ہے۔ لہذا ، کمپنیاں اپنے ٹیکس کے اخراجات کو کم سے کم کرنے کی کوشش کرتی ہیں کیونکہ بصورت دیگر ، وہ منافع میں کھائیں گے اور اسٹاک ہولڈرز کو ناخوش کردیں گے۔

# 2 - نقصانات اور قابل ٹیکس آمدنی

انکم ٹیکس صرف قابل ٹیکس آمدنی پر عائد کیا جاتا ہے۔ لہذا اگر کوئی کمپنی خسارے میں چل رہی ہے تو ، اس کی عملی طور پر ٹیکس قابل آمدنی صفر ہے۔ اس کا مطلب ہے کہ آمدنی کے بیان میں کوئی ٹیکس خرچ نہیں ریکارڈ کیا گیا ہے۔ مزید برآں ، کمپنی اپنے نقصانات کو اگلے سالوں تک پہنچا سکتی ہے اور بعض اوقات حتمی ٹیکس کی واجبات کو ختم کردیتی ہے۔

# 3 - مالی اکاؤنٹنگ اور ٹیکس کوڈ میں فرق

GAAP اور IFRS کے ذریعہ دیئے گئے اکاؤنٹنگ معیارات پر منحصر ہے ، اکثر ، کمپنیوں کے ذریعہ ان کی آمدنی کے بیانات پر درج آمدنی ٹیکس کوڈ سے طے شدہ ٹیکس قابل آمدنی سے مختلف ہوتی ہے۔ اس کی ایک وجہ یہ ہوسکتی ہے کہ ، ایک طرف ، اکاؤنٹنگ کے معیار کے مطابق ، کمپنیاں اس مالی سال کے لئے فرسودگی کا تعین کرنے کے لئے سیدھے لائن فرسودگی کے طریقہ کار کو استعمال کرتی ہیں۔ دوسری طرف ، ٹیکس کے کوڈ کے مطابق ، انہیں قابل ٹیکس منافع کا تعی toن کرنے کے لئے تیزی سے فرسودگی کو ملازمت کرنے کی اجازت ہے۔ یہ وہ جگہ ہے جہاں انکم ٹیکس کے اخراجات اور ٹیکس بل کے درمیان مماثلت نہیں ہے۔

نتیجہ اخذ کرنا

ٹیکس قابل آمدنی رکھنے والی تمام کمپنیاں اور افراد ٹیکس ادا کرنے کے پابند ہیں۔ کمپنیوں کے ل this ، یہ ان کی آمدنی کے بیانات پر ایک اخراجات میں ترجمہ کرتا ہے اور ان کے منافع کا ایک خاص حصہ لے جاتا ہے۔ یہ کمپنی کے اسٹاک ہولڈرز کو ایک بہت بڑا نقصان پہنچا ہے۔ چونکہ انکم ٹیکس صرف اس صورت میں ادا کرنا ہے جب ٹیکس قابل آمدنی ہو ، کمپنیاں کم منافع بخش رپورٹنگ کرکے یا مبالغہ خیز نقصانات دکھا کر اپنی قابل ٹیکس آمدنی کو مزید کم کرنے کی کوشش کرتے ہیں۔ مزید ، اکاؤنٹنگ کے طریقوں کے پیش نظر ، ٹیکس کے مقاصد کے لئے اطلاع دی گئی آمدنی بعض اوقات مالی مقاصد کے لئے موصولہ آمدنی سے مختلف ہوتی ہے۔

یہ کمپنی کے لئے انکم ٹیکس اخراجات کا حساب لگانے میں پیچیدگیاں پیدا کرتی ہے۔ لہذا ، انکم ٹیکس کا تعین کرنے میں ان پیچیدگیوں سے نمٹنے کے لئے کسی کمپنی کی کارکردگی کا اندازہ کرتے ہوئے تجزیہ کاروں یا دیگر اسٹیک ہولڈرز کو بہت محتاط رہنا چاہئے۔