اکاؤنٹنگ کنٹرول (تعریف ، مثالوں) | اندرونی کنٹرول کی 3 اقسام

اکاؤنٹنگ کنٹرول وہ طریقہ کار اور طریقے ہیں جو کسی مالی اعلامیے کی یقین دہانی ، جواز اور درستگی کے ل an کسی ادارہ کے ذریعہ استعمال ہوتے ہیں لیکن ان اکاؤنٹنگ کنٹرولز کو اطاعت کے لئے اور کمپنی کے تحفظ کی حیثیت سے لاگو کیا جاتا ہے اور قوانین ، قواعد و ضوابط کی تعمیل نہیں کرتے ہیں۔ ضوابط.

اکاؤنٹنگ کنٹرول کیا ہے؟

اکاؤنٹنگ کنٹرولز ایک تنظیم کے ذریعہ اختیار کردہ اقدامات اور کنٹرولز ہیں جو تنظیم بھر میں کارکردگی اور تعمیل میں اضافے کا باعث بنتے ہیں اور اس بات کو یقینی بناتے ہیں کہ آڈیٹرز ، بینکرز ، سرمایہ کاروں اور دیگر اسٹیک ہولڈرز کے سامنے پیش کیے جانے پر مالی بیانات درست ہوں۔

کسی تنظیم میں طرح طرح کے کنٹرول لاگو ہوتے ہیں۔ نیز ، براہ راست کوئی فارورڈ کنٹرول پالیسی نہیں ہے جو ہر تنظیم پر لاگو ہوتی ہے۔ ہر تنظیم کے لئے کنٹرول کا اطلاق اس کی ضروریات ، کاروبار کی قسم ، امنگوں ، اہداف اور دیگر رہنما خطوط کے مطابق ڈیزائن اور عمل میں لایا جاتا ہے۔

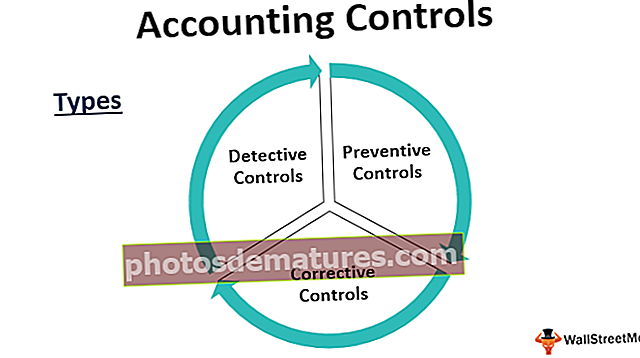

اکاؤنٹنگ کنٹرولز کی قسمیں

اکاؤنٹنگ اندرونی کنٹرول کی تین بڑی قسمیں ہیں۔

# 1 - جاسوس کنٹرولز

جیسا کہ نام سے پتہ چلتا ہے ، پالیسیوں سے کسی تضاد اور انحراف کا پتہ لگانے کے ل to ، یہ کنٹرول جگہ جگہ کنٹرول ہیں۔ یہ سالمیت چیک کے مقصد کو بھی پورا کرتا ہے۔

مثال کے طور پر - اکاؤنٹ کے مطابق کیشئیر اور نقد بیلنس کے ساتھ اصل نقد بیلنس کی ایک حیرت انگیز جانچ اس بات کو یقینی بنائے گی کہ آیا کیشیئر درست طریقے سے اپنا کام انجام دے رہا ہے یا نہیں۔ یہ کسی بھی اکاؤنٹنگ پوسٹنگ غلطی کی بھی عکاسی کرسکتا ہے۔ کمپیوٹرائزڈ ماحول میں جہاں تعداد بہت زیادہ ہوتی ہے اور اکاؤنٹس پر اختتام پروسیسنگ سسٹم کے ذریعہ ہوتا ہے ، ان معاملات میں ، ہم آزمائشی انوائس ڈال سکتے ہیں اور اکاؤنٹس کو حتمی شکل دینے تک اس کا پتہ لگانا چاہتے ہیں کہ آیا اس سے مطلوبہ نتیجہ ملتا ہے یا نہیں۔ اور یہ ضوابط کے مطابق ہے۔

اسی طرح گودام میں اصل جسمانی اسٹاک کا موازنہ کرنا اور کتابوں کے مطابق اسٹاک کو بند کرنا یہ ظاہر کرے گا کہ اگر انوینٹری پروسیسنگ میں کوئی مسئلہ ہے تو ، کوئی چلانے یا معمولی نقصان ہے۔ نیز ، کتب میں دکھائے جانے والے تمام اثاثوں کی جسمانی طور پر موجودگی کی جانچ پڑتال اثاثوں کی حفاظت کو یقینی بناتی ہے۔

اب مثالوں کے ذریعہ ، ہم یہ سمجھ چکے ہیں کہ جاسوس کنٹرول غیرقانونی طور پر لاگو ہوتے ہیں اور غلطیوں یا تضادات کی نشاندہی کرنے کے لئے ان کی آڈٹ کی زیادہ نوعیت ہوتی ہے۔

# 2 - بچاؤ کنٹرول

تنظیم میں روزانہ کنٹرول کا اطلاق ہوتا ہے تاکہ پہلی جگہ ہونے والی غلطیوں یا تضادات کو روکا جاسکے۔ ہم یہ کہہ سکتے ہیں کہ یہ وہ قواعد ہیں جن کی تنظیم کے اندر ہر فرد کو اپنی روز مرہ کی ملازمت میں پابند رہنا ہے۔

مثال کے طور پر - اکاؤنٹنگ ماحول میں ، جب کوئی شخص انوائس بک کرتا ہے تو ، ہم مرتبہ کے جائزے اور منظوری کے ل another دوسرے شخص کے پاس جاتا ہے۔ ایک بار جب انوائس کا حساب کتاب ہوجائے تو ، ادائیگی کسی اور ٹیم کے ذریعہ کی جاتی ہے۔ اسے فرائض کی الگ تھلگ کہا جاتا ہے ، اور یہ یقینی بناتا ہے کہ روزانہ ، ایک شخص کے پاس انوائس کی بکنگ اور ادائیگی کا کنٹرول نہیں ہوتا ہے۔

ملازمت کی گردش روک تھام کے کنٹرول کی ایک بہترین مثال ہے۔ کسی بڑی تنظیم میں یا کسی اہم مقام پر ، اہلکاروں کو باقاعدہ وقفہ سے اس بات کا یقین کرنے کے لئے منتقل کیا جاتا ہے کہ کسی بھی شخص کو کسی بھی ڈیٹا یا اثاثے تک توسیع کی مدت تک رسائی حاصل نہیں ہے ، جس سے یہ یقینی بنتا ہے کہ وہ شخص چوری یا غیر قانونی مداخلت میں ملوث نہیں ہے۔ سرگرمیاں

کمپیوٹرائزڈ ماحول میں ، بادل پر روزانہ ڈیٹا کا بیک اپ رکھنا بھی ایک اعداد و شمار کے ضائع ہونے سے بچنے کے لئے ایک روک تھام کا کنٹرول ہے۔

# 3 - اصلاحی کنٹرولز

یہ وہ کنٹرول ہیں جو بچاؤ کے لئے آتے ہیں جب بچاؤ اور جاسوس دونوں کنٹرول کسی غلطی سے بچنے میں ناکام رہے ہیں۔ اکاؤنٹنگ ماحول میں ایڈجسٹمنٹ یا تصحیح اندراج پوسٹ کرنا اصلاحی کنٹرولوں کی ایک مثال ہے۔ مالی سال کے بعد جب کتابیں بند کردی گئیں اور آڈیٹرز کو ایک ایسا مسئلہ دریافت ہوا جس پر توجہ دینے کی ضرورت ہے۔ مالیاتی سالانہ کتابیں دوبارہ کھولنا اور کسی آڈیٹر کے ذریعہ پوچھے گئے ایڈجسٹمنٹ کرنا بھی اصلاحی کنٹرول کا ایک حصہ ہے۔

مثال کے طور پر - جریدے میں اندراج پوسٹ کرتے وقت ، اکاؤنٹنٹ نے مسٹر رابرٹ کے بجائے مسٹر ٹام کو $ 500 میں ڈیبٹ کیا۔ اس معاملے میں ، مقدمے کی سماعت کا توازن اب بھی اتفاق کرتا ہے ، اور بعد میں لیجر کی تصدیق پر ، اس غلطی کی نشاندہی کی گئی۔ یہاں اصلاحی داخلہ مسٹر رابرٹ کو ڈیبٹ کرنا ہے اور مسٹر ٹام کو ، جس میں سے ہر ایک کو. 500 بنانا ہے۔ اسے اصلاحی کنٹرول کہا جاتا ہے۔

اکاؤنٹنگ اندرونی کنٹرول کی مثالیں

ذیل میں اکاؤنٹنگ کنٹرول کی مثالیں ہیں۔

- فرائض کی علیحدگی - پروسیسر اور منظوری دینے والے دو مختلف افراد ہونے چاہئیں۔

- تمام ملازمین کو ایک آزاد صارف شناخت اور پاس ورڈ مہیا کرنا چاہئے۔

- انوینٹری اور اثاثوں کی جسمانی توثیق کی جانی چاہئے۔

- بینک مفاہمت اور دیگر ٹرائل بیلنس مفاہمت کی جانی چاہئے۔

- عمل کے بہاؤ سے متعلق معیاری آپریٹنگ طریقہ کار کے دستاویزات بنائے جائیں۔

- چھوٹی چھوٹی نقد رقم اور کیش بک بیلنس کی حیرت چیک۔

اندرونی کنٹرول اکاؤنٹنگ کے فوائد

اکاؤنٹنگ کنٹرول کے کچھ فوائد ذیل میں ہیں۔

- ایکشن لاگ کسی بھی غلطی کا ذمہ دار شخص کی نشاندہی کرتا ہے۔

- مالی بیانات اور فنڈز کی درخواست کی درستگی

- مطلوبہ مقصد کے لئے وسائل کا موثر استعمال

- آڈٹ کی سہولت میں مددگار

- ایک زیادہ اہم ترقی کے لئے ایک مضبوط بنیاد

- شناخت اور کسی بھی تضاد کی اصلاح

- لاگت اور وسائل کی بچت

اکاؤنٹنگ اندرونی کنٹرول کے نقصانات

ذیل میں اکاؤنٹنگ کنٹرول کے کچھ نقصانات ہیں۔

- بعض اوقات ملازمین کے لئے پریشان اور وقت طلب

- کنٹرول اور معیار کو برقرار رکھنے کی اعلی قیمت

- مالی بیانات اور آڈٹ کے لئے انحصار کرنا

- کام کی نقل

اکاؤنٹنگ کنٹرول میں تبدیلی کے بارے میں نوٹ کرنے کے لئے ضروری نکات

- ایک عمل میں ہونے والی کسی بھی تبدیلی کا اثر دوسرے پر پڑتا ہے۔

- اکاؤنٹنگ کی مدت کے وسط میں تبدیلی نہیں کی جانی چاہئے ، کیونکہ اس سے لین دین کا بہاؤ متاثر ہوگا۔

- کسی بھی تبدیلی سے آڈیٹرز کو آگاہ کیا جانا چاہئے۔

- کسی بھی تبدیلی کی دستاویزات بھی کرنی چاہیئے اور تمام اسٹیک ہولڈرز کے ساتھ اچھی طرح سے آگاہ کیا جانا چاہئے۔

- یہ سرمایہ کاری مؤثر ہونا چاہئے۔

نتیجہ اخذ کرنا

اکاؤنٹنگ داخلی کنٹرول حالیہ ترقی نہیں ہے ، یہ ایک طویل عرصے سے قائم ہیں۔ اکاؤنٹنگ کنٹرولز کا سب سے اہم فائدہ یہ ہے کہ وہ عوامی درج کمپنیوں میں عام لوگوں کے اعتماد کو بحال کرتا ہے۔ ریاستہائے متحدہ میں ٹائکو اور اینرون جیسی کمپنیوں کے ذریعہ اعلی قیمت والے گھوٹالوں کے نتیجے میں اکاؤنٹنگ سسٹم پر عام لوگوں کا اعتماد ہل گیا۔

ایس او ایکس کو سربینز-آکسلے ایکٹ کے نام سے بھی جانا جاتا ہے ، ریاستہائے متحدہ کی کانگریس نے اسٹیک ہولڈرز کو کسی بھی کارپوریٹ اکاؤنٹنگ اسکینڈلز سے بچانے کے لئے نافذ کیا تھا۔ یہ تنظیموں کو کارپوریٹ افشاء کے رہنما اصولوں اور دیگر ضروریات پر عمل کرنا بھی مجبوری بناتا ہے۔ یہاں اہم بات یہ ہے کہ اکاؤنٹنگ کنٹرول آج کل کسی بھی تنظیم کا ایک مربوط حصہ ہیں ، جس کے بغیر اکاؤنٹنگ سسٹم بریک کے بغیر کار کی طرح ہے ، اور کوئی بھی ایسی گاڑی میں سواری نہیں لینا چاہتا ہے۔ لہذا یہ ضروری ہے کہ جو بھی ادارہ بڑا اور بہتر بننے کی خواہش رکھتا ہو اس کے پاس لازمی طور پر اکاؤنٹنگ کا مضبوط کنٹرول موجود ہو۔