اثاثہ تنظیم نو کیا ہے؟ | اقسام | چارجز | مثالیں - وال اسٹریٹ موجو

اس عمل میں جس میں کسی ہستی کے اثاثوں کی آدھی سے زیادہ رقم پر مشتمل اثاثوں کی فروخت اور خرید شامل ہوتی ہے اسے اثاثہ تنظیم نو کے نام سے جانا جاتا ہے اور یہ بنیادی طور پر ایک وقت کے لئے خرچ ہوتا ہے جس میں کسی بھی تنظیم کی مالی اعانت کی ضرورت ہوتی ہے جب کوئی تنظیم نو ہوتا ہے۔ توقع کی جا رہی ہے۔

اثاثہ تنظیم نو کا مطلب ہے

اثاثہ تنظیم نو کسی کمپنی کے اثاثوں کی خرید و فروخت کا عمل ہے جو ہدف کمپنی کے اکٹھا اثاثہ جات کے نصف سے زیادہ پر مشتمل ہوتا ہے۔ یہ عام طور پر ایک وقت کا خرچہ ہوتا ہے جس کی تنظیم نو ہوتی ہے تو کسی بھی کمپنی کو مالی تعاون فراہم کرنا ہوتا ہے۔ اثاثوں کی تنظیم نو وہ لاگت ہے جو حکمت عملی سے اپنے اثاثوں کو تحریری شکل دینے یا بعض اوقات پوری پیداوار سہولت کو کسی نئے مقام پر منتقل کرنے ، مینوفیکچرنگ کی سہولیات کو بند کرنے اور تمام غیر اسٹریٹجک ملازمین کو الگ الگ چھوڑنے کے پورے عمل کے دوران رونما ہوسکتی ہے۔

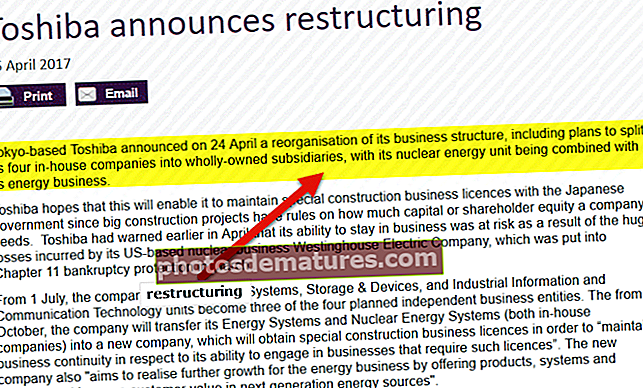

ابھی بہت ہی عرصہ میں ، توشیبا نے اپنی چار گھروں میں قائم کمپنیوں کو مکمل طور پر ملکیتی ماتحت اداروں میں تقسیم کرنے کے اپنے منصوبے کا اعلان کیا جس سے اس بات کا اشارہ ملتا ہے کہ وہ جوہری پلانٹ بنانے کے کاروبار سے مکمل طور پر نکل جاسکتی ہے۔

کئی کمپنیوں نے بہت سارے ممالک میں تنظیم نو کے ونگز اور اتھارٹی کامیابی کے ساتھ تیار کیں۔ مختلف ممالک میں متعدد MNCs اس ہرکلیائی کام میں گہری دلچسپی لیتے ہیں اور اثاثوں کی تنظیم نو کے عمل کو حکمت عملی سے وضع کر رہے ہیں۔

ذریعہ: neimagazine.com

کیوں اثاثہ تنظیم نو کی ضرورت ہے؟

عام طور پر ، لوگ کسی بھی غیر منقولہ جائیداد کی خریداری کے دوران بینکوں سے قرض لیتے ہیں۔ متعدد بینک صارفین کے پس منظر کی مناسب توثیق کیے بغیر انہیں قرض دیتے ہیں کہ آیا وہ مقررہ مدت میں سود کے ساتھ قرض کی رقم واپس کرسکیں گے یا ان کی ساکھ کی صلاحیت۔ لہذا ، قرض خراب ہونے کے امکانات میں نمایاں اضافہ ہوتا ہے اور اس طرح ان کے مالی قرضوں میں اضافہ کرکے ان مالیاتی اداروں کو نقصان پہنچ سکتا ہے۔

لہذا ، اثاثوں کی تنظیم نو کا تصور ایسے فراڈوں کی جانچ پڑتال کے لئے تیار ہوا ہے اور اگر اچانک مالی نقصان ہوا تو مناسب مرمت فراہم کرے گی۔ اس طرح کی کارروائیوں سے ، متعدد دھوکہ دہی کو کامیابی کے ساتھ روکا گیا اور دھوکہ دہی اور مجرمانہ سرگرمیوں میں نمایاں کمی کے ساتھ انفرادیت سے نمٹا گیا۔ اس کے علاوہ ، اثاثوں کی تنظیم نو کے مضبوط میکانزم کے ذریعہ ایک سے زیادہ قرض دینے والی دھوکہ دہیوں کو بھی روکا جاسکتا ہے۔ متعدد کمپنیاں کلیدی منصوبے پر کام کر رہی ہیں اور اسی تصور کو کئی ممالک میں کامیابی کے ساتھ نافذ کیا گیا ہے۔

اثاثوں کی تنظیم نو کا کام متعدد وجوہات کی بناء پر عمل میں لایا جاسکتا ہے ، بشمول تنظیم کو زیادہ مسابقتی بننے ، کامیابی سے زندہ رہنے اور موجودہ دشمن معاشی ماحول سے مضبوط بننے کا ہدف ، یا کمپنی کو مکمل طور پر نئی سمت کی طرف بڑھنے کی اہلیت۔

تنظیم نو کی اقسام

تنظیم نو کی ایک وسیع رینج دستیاب ہے جیسا کہ ذیل میں آراگرام میں دکھایا گیا ہے:

اثاثہ تنظیم نو میں نقد رقم پیدا کرنے کے لئے ٹارگٹ کمپنی کے ناقابل فہم یا ٹھوس اثاثوں کی منصوبہ بند فروخت بھی شامل ہے۔

اثاثوں کی تنظیم نو اس حصے کی شکل بھی اختیار کر سکتی ہے جس میں کمپنی کی برانڈ ، یا ڈویژنوں یا مصنوعاتی اشاعتوں کے تیسرے فریق کے اثاثوں کی فروخت ہوتی ہے۔

اسے الٹ میں حصول بھی کہا جاسکتا ہے۔

ڈیویسٹمنٹ کی ضرورت

- تزویراتی تبدیلی

- حکمت عملی سے نقد گائے کی فروخت

- غیر منافع بخش کاروباروں کا انوکھا تصرف

- استحکام

- پرکشش قدر کو غیر مقفل کرنا

بیچنا

سیل آف آف اثاثہ تنظیم نو کے عمل کا ایک حصہ بھی ہوسکتا ہے جس کے ساتھ کمپنی اپنے غیر کور کاروبار کا ایک حصہ کسی بھی متفقہ تیسری فریق کو فروخت کرتی ہے۔ متعدد بڑی کمپنیوں کے ذریعہ اس کے اہم وسائل پر کسی مزید دباؤ سے بچنے کے ل less اپنے کم منافع بخش یا غیر منافع بخش کاروبار کو فروخت کرنے یا اسے ضائع کرنے کے ل a یہ معمول کی بات سمجھی جا سکتی ہے۔

متعدد بار کمپنی اپنے منافع بخش لیکن غیر ضروری کاروبار کو تجارت کرسکتی ہے تاکہ وہ اپنے روز مرہ کے کاموں کو منافع بخش طور پر جاری رکھنے کے ل enough کافی لیکویڈیٹی پیدا کرسکے۔

اثاثہ تنظیم نو کے نتائج

اس اثاثہ تنظیم نو کے مثبت اور سازگار نتائج کے علاوہ ، اس آپریشن کے کچھ مخصوص مضامین بھی موجود ہیں جیسے ، ایک وقتی شے جو عام طور پر کسی بھی تنظیم کے انکم اسٹیٹمنٹ میں محاسبہ کی اصطلاح ہوتی ہے جس کے بارے میں خیال کیا جاتا ہے کہ یہ فطرت کے ذریعہ بار بار نہیں ہوتا ہے۔ . مزید یہ کہ کسی بھی کمپنی کی مالی کارکردگی کا صحیح جائزہ لینے کے لئے ، کسی بھی کمپنی کی درست جانچ پڑتال کرتے وقت عام طور پر سرمایہ کاروں اور تجزیہ کاروں کے ذریعہ ایک وقتی عناصر کو خارج کردیا جاتا ہے۔ ایک وقتی عناصر عموما operations کسی بھی کمپنی کی آمدنی سے ہونے والی آمدنی پر اثرانداز ہوتے ہیں ، تاہم ، اس کا بعض اوقات صحت بخش اثر پڑ سکتا ہے۔

اثاثہ تنظیم نو کے کلیدی فوائد

- کمپنی کے بڑے غیر بنیادی اور غیر منافع بخش اثاثوں کی تنظیم نو کے بعد ، اس کا کاروبار کشش سے مربوط اور انتہائی منافع بخش بن جاتا ہے۔ تنظیم زیادہ تر تنظیمی منصوبوں پر حکمت عملی سے گفتگو اور دستکاری کے لئے قانونی اور مالی مشیروں کی خدمات حاصل کرتی ہے۔

- اثاثوں کی تنظیم نو سے بہت زیادہ ہموار اور انتہائی معاشی کاروباری کاروائیوں کا باعث بننا چاہئے کیونکہ غیر اسٹریٹجک اثاثوں کی فروخت اور اس کے نتیجے میں کاروباری کارروائیوں میں توسیع کے لئے بہت سے اہم اثاثوں کی خریداری کے بارے میں خیال کیا جاتا ہے کہ وہ پائیدار طویل مدتی کمپنی کی نمو کو جاری رکھے گی۔ پرکشش شیئردارک کی واپسی کی پیش کش

اثاثہ تنظیم نو کے اخراجات

اثاثوں کی تنظیم نو کے عمل میں یقینی طور پر کمپنی کو کچھ اخراجات درکار ہوتے ہیں ، جیسے اثاثوں کی تحریر سے متعلق اخراجات ، خدمات یا مصنوعات کی لائنوں کو کم سے کم کرنا یا ہٹانا ، معاہدوں کو خارج کرنا ، تقسیم کو ختم کرنا اور سہولیات بند کرنا۔ مزید یہ کہ کچھ اہم املاک کی خریداری سے مجموعی طور پر اثاثوں کی تنظیم نو کے اخراجات میں اضافہ ہوتا ہے۔

اثاثہ تنظیم نو چارج

ایک وقتی اخراجات جس میں کسی بھی تنظیم کو مالی اعانت فراہم کرنے کی ضرورت ہوتی ہے جب وہ اثاثہ تنظیم نو یا تنظیم نو کے عمل سے گزرتا ہے۔ تنظیم نو چارج غیر کوری اثاثوں کو لکھتے وقت یا پوری پیداوار کی سہولت کو کسی اور مقام پر منتقل کرنے ، مینوفیکچرنگ کی سہولت کو بند کرنے اور اخراجات کو کم کرنے کے لئے اپنے ملازمین کو چھوڑنے کے دوران ہوسکتا ہے۔

ماخذ: mobileworldlive.com

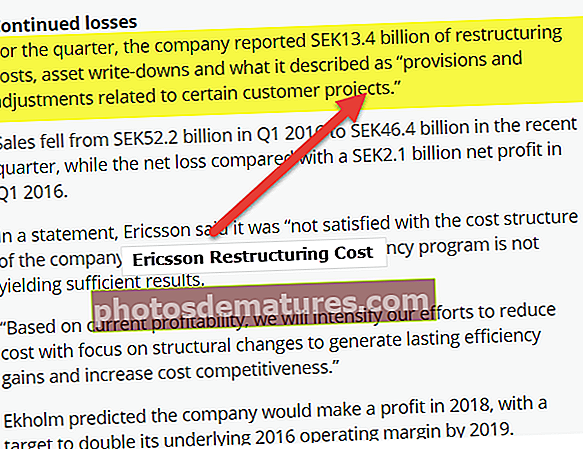

Q1 2016 میں ایرکسن نے SEK کو 13.4 بلین کی تنظیم نو کے اخراجات ، اثاثوں کی تحریری قیمتوں کی اطلاع دی جس کی وجہ سے اس نے Q1 2016 میں SEK 2.1 ارب کے خالص نقصان کی اطلاع دی ہے۔

اثاثہ تنظیم نو ایک قسم کی آپریشنل تنظیم نو ہے جہاں کسی کمپنی کے اثاثے حکمت عملی کے ساتھ خریدے یا بیچے جاسکتے ہیں اور اس کا بنیادی کاروبار کے ماڈل کی معاشی فزیبلٹی کو بڑھانے کے پورے عمل پر پوری طرح انحصار ہوتا ہے۔ کچھ مثالوں میں غیر بنیادی مصنوعات لائنوں کا ترک کرنا یا غیر اسٹریٹجک اور غیر منافع بخش حصوں کی فروخت ، منصوبہ بند انضمام ، یا قیمت کو بہتر بنانے کی کوششیں جیسے غیر منافع بخش سہولیات کو بند کرنا شامل ہیں۔ اثاثوں کی تنظیم نو زیادہ تر کمپنیوں کے ذریعہ کاروبار کو بچانے کے ل major بڑے دیوالیہ پن اور موڑ کے حالات میں انجام دی جارہی ہے۔

اثاثوں کی تنظیم نو کیسے کام کرتی ہے؟

کلیدی منتقلی کے دوران ، دیوالیہ پن یا خریداری ، مثال کے طور پر ، انتظامیہ کمپنی کے اسٹریٹجک اثاثہ تنظیم نو پر غور کر سکتی ہے۔ اثاثوں کی تنظیم نو میں پیمانے کی تزئین و آرائش کے خاتمے کے لئے متعدد اقدامات شامل ہوسکتے ہیں ، جیسے بنیادی عمل کو بہتر بنانے اور انتظامیہ کو منظم کرنا ، نئے مالکان یا خریداروں کی انتظامی ٹیموں کو مستحکم کرنا۔

اثاثہ تنظیم نو میں نیا سرمایہ ، نیا نظم و نسق ، اور کاروباری منصوبے اور تنظیم پر دوبارہ غور کرنے کے لئے کوئی نیا امکان شامل ہوسکتا ہے۔ نتیجہ خیز اثاثوں کی تنظیم نو عموما a اعلی کمپنی کی قیمت کا باعث بنتی ہے۔

آئیے اثاثوں کی تنظیم نو کے بارے میں کچھ وضاحت حاصل کرنے کے ل some کچھ مثالیں لیں۔

اثاثوں کی تنظیم نو کی مثال 1

مثال 1: ایک ایسا بینک فرض کریں جس میں کچھ پرانا فرنیچر اور اس کے ساتھ روایتی لاکر ہو جس کا بینک کو کوئی فائدہ نہیں کیونکہ اس کو غیر کارکردگی بخش اثاثوں یا این پی اے کی طرح سمجھا جاسکتا ہے۔ اب ، بینک کی اعلی انتظامیہ فیصلہ کرتی ہے کہ اسے کچھ پہلے سے طے شدہ قیمت پر فروخت کرے گی۔ اس سے بینک کو اس طرح کے این پی اے سے نجات مل سکے گی جبکہ اس سے کچھ رقم کمائی جاسکے گی جو پہلے سے ہی بینک کو کسی کام کا نہیں تھا۔

تاہم ، کسی بھی مقررہ اثاثہ کی فروخت کے دوران اکاؤنٹنگ اندراجات کے بارے میں کچھ نکات کو دھیان میں رکھنا چاہئے ،

- اس کی فروخت کی تاریخ تک اثاثہ کے فرسودگی اخراجات کی ریکارڈنگ۔

- اثاثہ کی جمع فرسودگی اور قیمت کو ہٹانا۔

- موصولہ کل رقم کی ریکارڈنگ۔

- کسی بھی فرق کو نقصان یا فائدہ کے طور پر ریکارڈ کرنا ضروری ہے۔

اثاثوں کی تنظیم نو کی مثال 2

مثال 2: اصل میں calc 100 میں خریدے جانے والے کیلکولیٹر پر غور کریں جبکہ بیک وقت سیدھے 5 سال کے لئے سیدھے لائن فرسودگی کے طریقہ کار کا استعمال کرکے اور $ 0 کی نجات قیمت رکھتے ہوئے اسے فرسودہ کردیا گیا۔ 2 سال کے بعد لیجر کے اندراجات اس طرح ہوں گے:

پروڈکٹ - کیلکولیٹر جمع فرسودگی

$ 100 $ 20 (سال 1)

$ 20 (سال 2)

فی الحال ، فیصلہ ہے کہ کیلکولیٹر کو $ 80 میں فروخت کیا جائے۔ مزید ، اندراجات اس انداز میں ہونی چاہ. جو جمع اور سامان کی قدر میں کمی کے کھاتوں کو کالعدم کردے کیونکہ وہ لین دین کے بعد موجود نہیں رہیں گے۔ اس کے علاوہ ، کسی کو ان اکاؤنٹس کو قابل حصول یا نقد پر بھی غور کرنا چاہئے جو فروخت کے سبب فی الحال دستیاب ہیں۔ جرنل کے اندراجات کے لئے مندرجہ ذیل ظاہر ہوتا ہے:

ڈاکٹر نقد $ 80

ڈاکٹر جمع فرسودگی $ 40

CR پروڈکٹ - کیلکولیٹر $ 100

$120 $100

لیکن ، یہ کریڈٹ اور ڈیبٹ مماثل نہیں ہیں۔ اس کو اثاثوں کی تقسیم یا اس طرح کے ضمن میں کسی اور اکاؤنٹ کو گین (نقصان) کے نام سے متعارف کروا کر درست کیا جاسکتا ہے۔ کریڈٹ اندراج کو گین (جیسے محصول) اور ایک ڈیبٹ اندراج کو نقصان (جیسے اخراجات) کے طور پر سمجھا جاتا ہے۔ اس معاملے کے لئے ، credit 20 میں کریڈٹ اندراج ذیل میں واضح کیا گیا ہے:

ڈاکٹر نقد $ 80

ڈاکٹر جمع فرسودگی $ 40

CR پروڈکٹ - کیلکولیٹر $ 100

CR فائدہ Dis 20 پر نقصان یا نقصان

$120 $120

لہذا ، کریڈٹ اور ڈیبٹ میچ!

آئیے ، کیش فلو کے بیان پر کیا اثر ڈالتے ہیں وہ دیکھتے ہیں۔ ہم مشاہدہ کرتے ہیں کہ پورے طے شدہ اثاثوں کی خالص قیمت کمپنی کی بیلنس شیٹ (ایک نقد رقم کا ذریعہ ہونے کی وجہ سے) میں کم ہوجائے گی اور ہم نے مجموعی نقد اکاؤنٹ میں اضافہ کیا ہے۔ اس سے اس لین دین کی نقد رقم کی وضاحت ہوتی ہے۔

ایک اور اثر میں اثاثہ جات کی وضعداری پر نیٹ گین (نقصان) شامل ہے جو ایک بار پھر نان کیش سرگرمی ہے جو کمپنی کے مشترکہ آمدنی کے بیان پر عائد ہوتی ہے جبکہ ٹیکس قابل آمدنی کو کم کرتی ہے یا اس سے بڑھ جاتی ہے۔ اسی طرح ، فرسودگی اخراجات ایک غیر نقد سرگرمی ہے جو ٹیکسوں سے قبل خالص آمدنی کو کم کرتی ہے یا اس میں اضافہ کرتی ہے۔ آخر میں ، مستحکم آمدنی کا بیان مندرجہ ذیل ظاہر ہوتا ہے:

محصول 100

مائنس اخراجات $ 20

آپریشنز Net 80 سے خالص منافع

دوسرے عمل / اخراجات

$ 20 کی مصنوعات کو ضائع کرنے پر فائدہ یا نقصان

ٹیکسوں سے قبل خالص آمدنی $ 82

ٹیکس $ 5

خالص آمدنی $ 77

مذکورہ مثال میں ، کمپنی نے cash 20 کی غیر نقد سرگرمی سے خالص آمدنی کو بڑھاوا دیا ہے (جبکہ ، خیال کیا جاتا ہے کہ فرسودگی کے اخراجات سے خالص آمدنی کم ہوگی کیونکہ یہ غیر نقد اخراجات ہے)۔ لہذا ، کسی کو اس غیر نقد سرگرمی کو کٹوتی کرنا چاہئے جیسا کہ خالص آمدنی کی حد سے زیادہ اضافی تلافی کے ل the نقد بہاؤ کے بیانات میں دکھایا گیا ہے۔ یہ آپریٹنگ کیش فلو کے تحت آتا ہے جیسے فرسودگی کے اخراجات سے وابستہ ہوتا ہے۔

اثاثوں کی تنظیم نو کیوں ضروری ہے؟

خاص طور پر ، اثاثوں کی تنظیم نو کے ذریعے ایک تزویراتی تنظیم نو کمپنی کم از کم عارضی طور پر ، زیادہ منافع بخش ، زیادہ موثر اور اپنی کارروائیوں پر زیادہ فوکس ہے۔ لیکن ، اثاثوں کی تنظیم نو کا اثر پڑ سکتا ہے اور حتی کہ اسٹاک ہولڈر کی اسٹاک کی قیمتیں بھی کمزور ہوسکتی ہیں۔

اثاثہ تنظیم نو کا بنیادی مقصد شیئر ہولڈر کی قدر کو بہتر بنانا ہے۔

اس کے علاوہ کئی دیگر وجوہات میں شامل ہیں ،

- مسابقتی ماحول میں تبدیلی

بہت بڑی غیر ملکی مسابقت کی وجہ سے ٹکنالوجی میں تیز رفتار تبدیلی اور عالمی سطح پر مسابقتی دباؤ میں توسیع ہوسکتی ہے۔

انتظامیہ غیر کور کاروبار کو اسٹریٹجک ڈویسٹمنٹ کے ذریعے بڑی اہلیتوں پر گہری توجہ مرکوز کرنے کے لئے کمپنی کی اثاثوں کی تنظیم نو کا فیصلہ کر سکتی ہے جبکہ یہ پرکشش بازی سرمایہ کاری سے متاثر کن تشخیص کرسکتی ہے۔

کچھ اور مثالیں…

- اے ٹی اینڈ ٹی نے اس کے بنیادی منافع کے دباؤ میں آنے کے بعد تقریبا 40 40،000 کارکنوں کو برطرف کرنے کے کمپنی کے اسٹریٹجک اعلان کے بعد اس کے حصص کی قیمت میں نمایاں توسیع کی اطلاع دی ہے۔

- 90 کی دہائی کے اوائل میں ، ڈیوو نے اپنی بہت اچھی طرح سے متنوع سلطنت کو کنٹرول کرنے میں دشواریوں کا سامنا کیا۔ تاہم ، اس کے غیر منافع بخش آپریشنز کو بند کرکے ، سائز میں کمی اور تنظیم نو کرکے ، اس نے اپنے حصول کی داستان کو دوبارہ پیش کیا۔