ایمبیڈڈ مشتقات | مثال | اکاؤنٹنگ | IFRS

ایمبیڈڈ مشتقات کیا ہیں؟

جہاں مشتق معاہدہ کسی غیر منقولہ میزبان معاہدہ (یا تو قرض یا ایکویٹی جزو) میں پوشیدہ ہے جو سرایت شدہ مشتق کے نام سے جانا جاتا منافع اور نقصان کے اکاؤنٹ میں نہیں گزرتا ہے اور اسی وجہ سے سرایت شدہ مشتق معاہدے میں نقد بہاؤ کا ایک حصہ انحصار کرتا ہے بنیادی اثاثہ جس میں نقد بہاؤ کا دوسرا حصہ طے ہوتا ہے۔

مثال

آئیے ایک مثال کے ساتھ ایمبیڈڈ مشتقات سیکھیں:

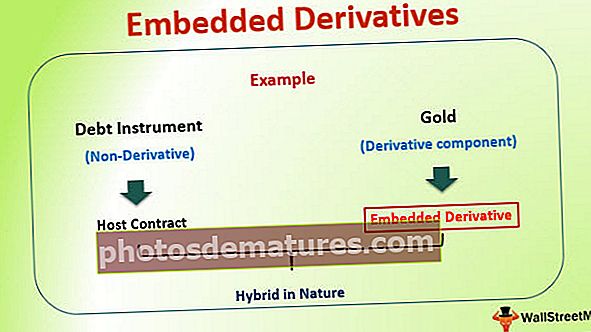

ہم کہتے ہیں کہ XYZ لمیٹڈ میں ایک ہستی ہے ، جو مارکیٹ میں بانڈ جاری کرتی ہے۔ تاہم ، بانڈ کے کوپن اور بنیادی جزو کی ادائیگی سونے کی قیمت کے ساتھ ترتیب دی گئی ہے۔ ایسی صورتحال میں کوپن کی ادائیگی مارکیٹ میں سونے کی قیمت کے ساتھ براہ راست تعلق میں اضافہ یا کمی ہوگی۔ اس مثال میں ، XYZ کے ذریعہ جاری کردہ بانڈ

اس مثال میں ، XYZ لمیٹڈ کے ذریعہ جاری کردہ بانڈ قرض کا آلہ (غیر مشتق) ہے ، جبکہ ادائیگی کسی اور آلے سے منسلک ہے جو اس معاملے میں سونا ہے (مشتق جزو)۔ یہ مشتق جزو سرایت مشتق کے طور پر جانا جاتا ہے۔

یہاں غیر ماخوذ جز کو بطور a بھی کہا جاتا ہے میزبان معاہدہ اور مشترکہ معاہدہ فطرت میں ہائبرڈ ہے۔

ایمبیڈڈ مشتقات کا استعمال

ایمبیڈڈ مشتقات کو کئی قسم کے معاہدوں میں استعمال کیا جاتا ہے۔ ایمبیڈڈ مشتق کا سب سے زیادہ استعمال پیزوں اور انشورنس معاہدوں میں دیکھا گیا ہے۔ یہ بھی دیکھا گیا ہے کہ ترجیحی اسٹاک اور کنورٹ ایبل بانڈ سرایت شدہ مشتقات کی میزبانی بھی کرتے ہیں۔

رسک مینجمنٹ میں استعمال

ایمبیڈڈ مشتقات کو کسی بھی تنظیم کے رسک مینجمنٹ طریقوں میں استعمال کیا گیا ہے۔ موجودہ کاروباری ماحول میں بہت سی تنظیمیں ایک کرنسی میں پیداواری لاگت ادا کر رہی ہیں جبکہ وہ دوسری کرنسی میں محصول وصول کررہی ہیں۔ ایسی صورتحال میں تنظیمیں خود کو کرنسی کی شرح میں اتار چڑھاؤ کے خطرے سے دوچار کر رہی ہیں۔ اس طرح کے کرنسی کے خطرے سے اپنے آپ کو بچانے کے ل they ، وہ مختلف قسم کے مشتق معاہدوں جیسے سود کی شرح تبادلہ ، مستقبل اور اختیارات میں پوزیشن لینے کے ذریعہ اسی طرح ہیج کرتے ہیں۔ تاہم ، مؤکل کے ساتھ گفتگو کے بعد یہی معاہدہ سیل معاہدوں میں سرایت کرسکتا ہے۔ اس طرح کے انتظامات کے تحت محصول کو کمپنی کے ذریعہ پیدا ہونے والی پیداواری لاگت سے براہ راست جوڑا جاسکتا ہے۔ ایمبیڈڈ مشتقات کو استعمال کرکے رسک مینجمنٹ کی یہ ایک بہترین مثال ہے۔ یہ کمپنی کے لئے پورا معاہدہ کم خطرہ بناتا ہے اور مؤکل کو اعتماد میں لینے میں بھی مدد کرتا ہے۔

کئی سالوں سے یہ دیکھا گیا ہے کہ سود کی شرح مشتق (سرایت شدہ مشتقات کی ایک قسم) سود کی شرح کے خطرے کا انتظام کرنے کا ایک اچھا طریقہ ہے۔ تاہم حال ہی میں خلا میں اکاؤنٹنگ کے پیچیدہ اور پیچیدہ اقدامات کی وجہ سے رجحان کم ہوا ہے۔ بینک اب متغیر نرخ کی مالی اعانت کے ڈھانچے کا استعمال کر رہے ہیں جس میں سرایت اخذ کردہ چیزیں ہیں۔ مشتق کی مثالوں میں سود کی شرح ، فرش اور / یا راہداری شامل ہیں۔ فی الحال ، اس قسم کے آلات ایف اے ایس بی 133 کے رہنما خطوط سے مستثنیٰ ہیں کیونکہ وہ ادھار پر ادا کی جانے والی شرحوں سے قریبی تعلق رکھتے ہیں (اس تصور کی تفصیل مندرجہ ذیل حصوں میں بیان کی جائے گی)

تشکیل شدہ مالیاتی مصنوعات کی تشکیل

ایمبیڈڈ مشتق طریقوں سے مالیاتی دنیا کو ساختہ پیچیدہ مالیاتی مصنوعات تشکیل دینے کی اجازت ملتی ہے۔ ان میں سے زیادہ تر معاملات میں ، ایک آلہ کا رسک جزو دوسرے کے ریٹرن جزو میں منتقل ہوتا ہے۔ عالمی مالیاتی منڈیوں نے گذشتہ 20 سے 30 سالوں میں ایسی بہت سی مصنوعات کو مارکیٹ میں متعارف کرایا ہے اور یہی سب سے بڑی وجہ ہے کہ ان مصنوعات کو سمجھنا بہت ضروری ہے۔

ایمبیڈڈ مشتقات کیلئے اکاؤنٹنگ

کچھ سرایت شدہ مشتقات کا علیحدہ علیحدہ حساب کتاب کرنے کی ضرورت کا مقصد اصل میں انسداد بدسلوکی کی فراہمی کے طور پر کام کرنا تھا۔ ان معیارات کو تخلیق کرنے والے افراد کو دراصل خدشہ تھا کہ اداروں سے مشتقات اور ہیجنگ سرگرمیوں کی رہنمائی سے متاثر نہ ہونے والے معاہدوں میں مشتقات کو "سرایت" کرنے کی کوشش کی جاسکتی ہے تاکہ کمائی میں مشتق آلات کی معاشیات کو ریکارڈ کرنے کی اس کی ضرورت سے بچا جاسکے۔ اکاؤنٹنگ کے طریقوں میں مستقل مزاجی فراہم کرنے کے لئے ، کوشش اس سمت میں کی گئی ہے جس کی وجہ سے مشتق آلات کے مقابلے میں ایمبیڈڈ مشتقات کا حساب کتاب اسی طرح سے ملتا ہے۔ اس طرح کے منظر نامے کے لئے ایک مشتق جو میزبان معاہدہ میں سرایت کرتا ہے اسے الگ کرنے کی ضرورت ہے اور علیحدگی کے اس عمل کو دو ٹکڑوں کے طور پر جانا جاتا ہے۔ آئیے ہم اسے ایک مثال سے سمجھتے ہیں۔

ایمبیڈڈ مشتق اکاؤنٹنگ - تقسیم

کنورٹ ایبل بانڈ میں سرمایہ کاری کرنے والے کو اس بات کا تقاضا ہوتا ہے کہ تقسیم کے عمل سے پہلے اسٹاک آپشن جزو کو الگ کریں۔ اسٹاک آپشن کا حصہ جو سرایت شدہ مشتق ہے اس کے بعد کسی دوسرے مشتق کی طرح حساب کتاب کرنے کی ضرورت ہے۔ یہ منصفانہ قیمت کی سطح پر کیا جاتا ہے۔ تاہم ، میزبان معاہدے کے لئے اکاؤنٹنگ GAAP کے معیار کے مطابق کیا جاتا ہے ، اس حقیقت پر غور کرتے ہوئے کہ کوئی مشتق نہیں ہے۔ دونوں آلات الگ الگ سلوک کرتے ہیں اور جیسا کہ اوپر ذکر کیا گیا ہے۔

تاہم ، یہ سمجھنا بہت ضروری ہے کہ سرایت شدہ مشتقات کو الگ الگ نہیں کیا جانا چاہئے اور الگ الگ اس کا حساب کتاب نہیں کیا جانا چاہئے۔ ایک مقررہ نرخ بانڈ کے اندر کال آپشن ایک مشتق ہے جس میں تقسیم اور الگ اکاؤنٹنگ کی ضرورت نہیں ہے۔

معیار یا صورت حال جو تقسیم کو بیان کرتی ہے؟

- کچھ ایسے طریقے ہیں جن میں اکاؤنٹنگ کے مقاصد کے لئے سرایت شدہ مشتق سلوک کی ضرورت ہے۔

- بین الاقوامی مالیاتی رپورٹنگ معیارات (IFRS) کے مطابق ، ایمبیڈڈ مشتق کو میزبان معاہدے سے الگ کرنے کی ضرورت ہے اور اس کا الگ سے حساب کتاب کرنے کی ضرورت ہے۔

- اکاؤنٹنگ کے ل This اس حالت کو برقرار رکھنے کی ضرورت ہے جب تک کہ میزبان معاہدہ اور سرایت شدہ مشتق دونوں کی معاشی اور خطرے کی خصوصیات کا گہرا تعلق نہ ہو۔

ایمبیڈڈ مشتق اکاؤنٹنگ کی مثالیں

مثال 1:

آئیے کہتے ہیں کہ XYZ لمیٹڈ مارکیٹ میں بانڈ جاری کرتا ہے جہاں کوپن اور پرنسپل کی ادائیگی سونے کی قیمت کے ساتھ ہوتی ہے۔ اس معاملے میں ، ہم دیکھ سکتے ہیں کہ میزبان معاہدے میں ایمبیڈڈ مشتقات (جو اس معاملے میں سونے کی قیمت ہے) سے وابستہ معاشی اور خطرے کی خصوصیات نہیں ہے۔ لہذا ، اس معاملے میں ، ایمبیڈڈ مشتق کو میزبان معاہدے سے الگ کرنے کی ضرورت ہے اور اس کا الگ سے حساب کتاب کرنے کی ضرورت ہے۔

مثال 2:

آئیے یہ کہتے ہیں کہ ایک ہی کمپنی XYZ لمیٹڈ مارکیٹ میں بانڈ جاری کرتی ہے جہاں کوپن اور پرنسپل کی ادائیگی کو کمپنی کے حصص کی قیمت کے ساتھ ترتیب دیا جاتا ہے۔ اس معاملے میں ، ہم دیکھ سکتے ہیں کہ میزبان معاہدہ میں سرایت شدہ مشتق (جو اس معاملے میں کمپنی کی حصص کی قیمت ہے) سے وابستہ معاشی اور خطرے کی خصوصیات ہیں۔ لہذا ، اس معاملے میں ، ایمبیڈڈ مشتق کو میزبان معاہدے سے الگ کرنے کی ضرورت نہیں ہے اور اس کا حساب کتاب ایک ساتھ مل سکتا ہے۔ یہ اس حقیقت کی وجہ سے ہے کہ دونوں میں معاشی اور خطرے کی خصوصیات ایک جیسی ہیں۔

مثال 3

آئیے مذکورہ بالا اعداد کو ایک اور مثال کے ذریعہ عددی طور پر بیان کیا گیا سیکھیں۔ ہم کہتے ہیں کہ اے بی سی کارپوریشن 10 سال کی پختگی کی مدت کے ساتھ ایک 10،000،000 XYZ کمپنی بدلنے والا بانڈ خریدتی ہے۔ یہ تبادلہ بانڈ 2٪ سود کی شرح ادا کرتا ہے اور تبادلوں کی تفصیلات میں کہا گیا ہے کہ بانڈ کو XYZ کمپنی کے مشترکہ اسٹاک کے 1،000،000 حصص میں تبدیل کیا جاسکتا ہے ، جس کے حصص کی عوامی تجارت ہوتی ہے۔ اکاؤنٹنگ اصولوں کے تحت ، کمپنی کو تبادلوں کے آپشن کی قیمت کا تعی .ن کرنا ہوگا جو قرض کے آلے میں سرایت شدہ ہے اور پھر اس سے مشتق کے بطور الگ الگ اکاؤنٹنگ کی ضرورت ہے۔ بطور مشتق اس کا محاسبہ کرنے کے لئے ، منصفانہ قیمت کا تخمینہ لگایا گیا جس نے ظاہر کیا کہ بانڈ کی مناسب قیمت $ 500،000 ہے۔ یہ کسی طرح کے قیمتوں کا تعین کرنے والے ماڈل کا استعمال کرتے ہوئے پہنچا ہے۔

مناسب حساب کتاب کے لئے اے بی سی کارپوریشن درج ذیل جریدے میں داخلہ لے گی۔

بونڈ $ 10،000،000

تبادلوں کا اختیار (مناسب قیمت پر) ،000 500،000

نقد $ 10،000،000

بانڈ Disc 500،000 پر چھوٹ

سرایت شدہ مشتقات کا کیا ہوگا جس کی شناخت نہیں کی جاسکتی ہے؟

ایف اے ایس بی نے تسلیم کیا ہے کہ بہت سارے حالات ایسے ہیں جن کے تحت ایمبیڈڈ مشتقات کو میزبان معاہدے سے علیحدگی کے لئے قابل اعتبار سے نشاندہی یا پیمائش نہیں کی جاسکتی ہے۔ ایسی صورتحال میں ، اکاؤنٹنگ معیاری 815 کا تقاضا ہے کہ پورا معاہدہ مناسب قیمت پر تسلیم کیا جائے اور مناسب قیمت میں بدلاؤ موجودہ آمدنی میں تسلیم کیا جائے۔ اس میں میزبان معاہدہ اور معاہدے میں شامل مشتق حصہ دونوں شامل ہیں۔

حقیقی زندگی کی مثالیں

آئیے ، اب ہم ان حالات میں سے کچھ پر غور کریں جن میں اکاؤنٹنگ کی دنیا اس بات پر غور کرتی ہے کہ ایمبیڈڈ مشتق کے ل for کس طرح کا اکاؤنٹنگ سلوک کرنے کی ضرورت ہے۔ اس جدول کے تحت کیے گئے فیصلے اکاؤنٹنگ کے معیار 815 کے سمجھنے سے اخذ کیے گئے ہیں۔ قارئین کو مشورہ دیا جاتا ہے کہ اگر وہ ایمبیڈڈ ماخوذ سے متعلق اکاؤنٹنگ معیارات کے مضمرات کو پوری طرح سے سمجھنا چاہتے ہیں تو تفصیلات کے مطابق اس معیار کا مطالعہ کریں۔

| ایمبیڈڈ مشتق پر مشتمل ہائبرڈ انسٹرومنٹ | ایمبیڈڈ مشتق کی شناخت | کیا ایمبیڈڈ مشتق میزبان سے واضح طور پر اور قریب سے تعلق رکھتا ہے؟ | ایمبیڈڈ مشتق کے لئے تقسیم اور علیحدہ اکاؤنٹنگ کی ضرورت ہے؟ |

| فلوٹنگ ریٹ بانڈ جس میں سود کی شرح سود کے اشارے جیسے LIBOR ، پرائم ریٹ ، ریپو ریٹ سے منسلک ہے | اس صورتحال میں ایمبیڈڈ مشتق کا کوئی کیس نہیں ہے | N / A | N / A |

| مقررہ شرح سود کے ساتھ فکسڈ ریٹ بانڈ | اس صورتحال میں ایمبیڈڈ مشتق کا کوئی کیس نہیں ہے | N / A | N / A |

| کال کے قابل قرض کا آلہ: اس طرح کے قرض کے آلے میں جاری کرنے والے کے پاس پہلے سے ادائیگی کرنے کا اختیار ہوتا ہے۔ | جاری کرنے والے کے لئے قرض کے آلے کو قبل از استعمال ادائیگی کے لئے کال کا آپشن | ہاں: شرح سود اور کال آپشنز آپس میں قریب تر ہیں | نہیں |

| کنورٹ ایبل قرض کی سرمایہ کاری: سرمایہ کار کے پاس یہ اختیار ہے کہ وہ قرض کے آلے کو جاری کنورٹرل ریٹ پر جاری کرنے والے کی ایکویٹی میں بدل سکے۔ | جاری کرنے والے کے اسٹاک پر کال کا آپشن | نہیں ، ایکوئٹی پر مبنی بنیادی قرض کے آلات سے زیادہ قریب نہیں ہے۔ تاہم ، اس میں کوئی رعایت ہوسکتی ہے جب ہستی کے ایکویٹی حصص مارکیٹ میں تجارت نہیں کرتے ہیں اور اس وجہ سے نقد تصفیے نہیں ہوسکتے ہیں۔ | جی ہاں. ایمبیڈڈ مشتق کو مناسب قیمت پر ریکارڈ کیا جائے گا اور کمائی میں تبدیلیاں ریکارڈ کی جائیں گی۔ |

| ایکوئٹی انڈیکسڈ نوٹ: اس طرح کے آلے میں قرض کے آلے کی واپسی یا پرنسپل اور سود کو ایکوئٹی انڈیکس سے جوڑا جاتا ہے۔ | فارورڈ ایکسچینج کا معاہدہ جس میں کسی ایکوئٹی کے ساتھ مخصوص ایکویٹی انڈیکس ہوتا ہے۔ | نہیں ، آگے کا معاہدہ یا اختیارات کا معاہدہ اور قرض کے آلے کا آپس میں گہرا تعلق نہیں ہے۔ | جی ہاں. ایمبیڈڈ مشتق کو مناسب قیمت پر ریکارڈ کیا جائے گا اور کمائی میں تبدیلیاں ریکارڈ کی جائیں گی۔ |

| کریڈٹ حساس بانڈ: وہ بانڈ جس کی کوپن کی شرح جو جاری کرنے والے کے کریڈٹ ریٹنگ میں تبدیلیوں کی بنیاد پر دوبارہ سیٹ ہوتی ہے | ایک مشروط تبادلہ آپشن معاہدہ جو سرمایہ کار کو سود کی اعلی شرح کا حقدار بناتا ہے اگر جاری کنندہ کی کریڈٹ ریٹنگ میں کمی واقع ہوجاتی ہے۔ | ہاں ، مقروض کی ساکھ کا واضح طور پر اور قرض کے آلے سے قریبی تعلق ہے۔ | نہیں |

جدول میں مذکورہ بالا تمام صورتحال حقیقی زندگی کے مالی آلات ہیں۔

نتیجہ اخذ کرنا

یہ سمجھنا بہت ضروری ہے کہ ایمبیڈڈ مشتق مصنوعات کو سمجھنا ایک قدم ہے ، تاہم ، اپنی کتابوں میں اس کا محاسبہ کرنا ایک اور پیچیدہ اقدام ہے۔ یہ جگہ مستقل طور پر تیار ہوئی ہے کیونکہ مالیاتی دنیا مالیاتی مصنوعات کے ساتھ سامنے آتی رہتی ہے جو کسی نہ کسی طرح سے ضابطے کے ساتھ کھیلتی ہے۔ سرمایہ کاروں کو ایمبیڈڈ مشتقات کے مالی مضمرات کو سمجھنا چاہئے اور اس پر اثر انداز ہونے والے عوامل اور عوامل کو واضح طور پر دیکھنا چاہئے۔ اگر کوئی سرمایہ کار کسی بھی بینک بیلنس شیٹ کا جائزہ لے رہا ہے تو ، یہ دیکھنا دلچسپ ہوگا کہ وہ کس طرح سود کی شرح کے خطرے اور کس طرح سے سرایت شدہ مشتق لین دین کا انتظام کررہے ہیں۔