ڈوب لاگت کی مثالیں | وضاحت کے ساتھ سرفہرست 4 مثالیں

ڈوب لاگت کی مثالیں

ڈوب اخراجات وہ سارے اخراجات ہیں جو گذشتہ وقت میں کمپنی کے ذریعہ مستقبل میں اس کی بحالی کا کوئی امکان نہیں ہے اور جس کی مثال اس منصوبے کے شروع ہونے سے پہلے کمپنی کے ذریعہ کیے جانے والے تحقیقی اور ترقیاتی اخراجات ، سروے پر کئے گئے اخراجات شامل ہیں۔ کسی تجویز وغیرہ کا جائزہ لینے کے ل

اس مضمون میں ، ہم اسے صحیح طریقے سے سمجھنے کے لئے سنک کوسٹ کی کچھ اہم مثالوں سے گزریں گے۔ اس کاروبار کی ہر قسم کی غرق لاگت کی وضاحت کرنا ممکن نہیں ہے کیونکہ فہرست بیان کرنا بہت لمبی ہے ، لہذا ہم ڈوبے ہوئے اخراجات کی کچھ اہم اور اہم مثالوں سے گذریں گے ، جو تقریبا all تمام صنعتوں کو اپنے کاروبار میں مل رہی ہوں گی۔

ڈوب لاگت کی سرفہرست 4 مثالوں

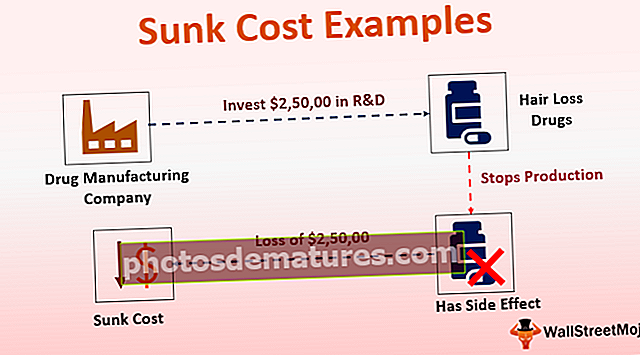

مثال # 1 - تحقیق اور ترقی

تقریبا all تمام صنعتوں کے پاس اپنی کتابوں میں ریسرچ اور ترقیاتی اخراجات ہوں گے ، اور کمپنیاں اپنی مصنوعات کی تحقیق اور ترقی کے مقاصد پر بڑے پیمانے پر رقم خرچ کر رہی ہوں گی۔

منشیات تیار کرنے والی ایک کمپنی A نے بالوں کی نشوونما کے لئے نئی دوا پر R&D کے لئے کئی سالوں سے 50 2،50،000 / - کی سرمایہ کاری کی ہے۔ جب کمپنی نے اس پروڈکٹ کو مارکیٹ میں لانچ کیا ، بہت سارے مریضوں کو درپیش کچھ ضمنی اثرات کی وجہ سے ، ڈاکٹروں نے اپنے مریضوں کو گولی کی سفارش کی۔ اس مسئلے نے کمپنی کو اس گولی کی تیاری روکنے پر مجبور کردیا۔ اس معاملے میں ، 50 2،50،000 / - ایک ڈوب قیمت بن چکی ہے ، لہذا مستقبل میں اس کی مصنوعات کے ل for کسی بھی فیصلے میں اس پر غور نہیں کیا جانا چاہئے۔

مثال # 2 - مارکیٹنگ کے اخراجات

سنک کوسٹ کو ناقابل واپسی لاگت کے طور پر بھی جانا جاتا ہے کیونکہ رقم کی وصولی ممکن نہیں ہے ، جو پہلے ہی کچھ کاروباری سرگرمیوں پر خرچ ہوچکی ہے۔ تقریبا all تمام کاروبار اپنی مصنوعات اور خدمات کو فروغ دینے کے لئے مارکیٹنگ اور اشتہار پر خرچ کرتے ہیں۔ مارکیٹنگ اور اشتہار پر جو رقم پہلے ہی خرچ کی جا چکی ہے اسے وصول نہیں کیا جاسکتا۔ لہذا ، مستقبل میں فیصلہ سازی کے عمل میں اشتہار اور مارکیٹنگ کے اخراجات پر غور نہیں کیا جانا چاہئے۔

آئیے کمپنی اے کی مثال پر غور کریں ، جو دو پہی .وں والی مینوفیکچرنگ میں ہے اور ان کے پورٹ فولیو میں پروڈکٹ کی ایک وسیع لائن موجود ہے۔ حال ہی میں ، کمپنی نے ایک نیا دو پہی modelا ماڈل تیار کیا ہے ، اور بورڈ نے اپنی نئی مصنوعات کو فروغ دینے کے لئے مارکیٹنگ اور اشتہار پر on 5،00،000 خرچ کرنے کا فیصلہ کیا ہے۔ اگرچہ وہ اس مارکیٹنگ مہم میں کامیاب نہیں ہوسکے ہیں کیونکہ مصنوعات کی کارکردگی میں حد تک اضافہ نہیں تھا۔

اس ناکام مارکیٹنگ مہم پر کمپنی پہلے ہی 5،00،000 ڈالر خرچ کر چکی ہے۔ پھر بھی ، انہیں کسی بھی مصنوعات یا کمپنی کے کسی دوسرے مصنوع کے ل future مستقبل کے فیصلے میں اس اخراجات پر غور نہیں کرنا چاہئے۔ اس رقم کو سنک لاگت کے طور پر سمجھا جائے گا۔

مثال # 3 - سامان کے اخراجات

سامان کی لاگت چاہے چھوٹی ہو یا بڑی پیداواری مشینری ، وقت کے ساتھ ساتھ ڈوب لاگت بن جاتی ہے۔ زیادہ تر مینوفیکچرنگ کمپنیوں کے پاس پورٹ فولیو میں ایک وسیع پراڈکٹ لائن ہوگی اور ان میں سے بیشتر یکساں نہیں ہیں۔ کمپنیوں کو مختلف مصنوعات کے ل different مختلف قسم کی مشینری میں سرمایہ کاری کرنا ہوتی ہے۔ ایک بھی مشین ہر قسم کی مصنوعات تیار نہیں کرسکتی ہے۔ بعض اوقات ، زیادہ تر پرانی مشینری یا وہ مصنوعات جو وہ تیار کرتے ہیں فی الحال فی الحال بالکل بھی ایسا نہیں ہے۔ کمپنیوں کو اس مشینری کو نئی اپ گریڈ شدہ مشینری کے ساتھ تبدیل کرنا ہوگا۔

اس معاملے میں ، کمپنیاں مشینری کو دوبارہ بیچ سکتی ہیں ، لیکن کسی بھی صورت میں ، وہ پوری رقم بازیافت نہیں کرسکتی ہیں جو ابتدائی طور پر خرچ کی گئی تھی۔ لہذا ، جو رقم وصولی کے قابل نہیں ہے اسے سنک لاگت کے طور پر سمجھا جائے گا۔

ایک کمپنی XYZ بچوں کے کھلونوں کی تیاری میں ہے۔ وہ مختلف قسم کے چھوٹے یا بڑے سائز کے کھلونے ، نرم کھلونے اور خودکار کھلونے تیار کرتے ہیں۔ انہوں نے ابتدائی طور پر اپنے مینوفیکچرنگ پلانٹ کے ل equipment آلات اور مشینری کی خریداری پر 00 1،00،000 خرچ کیے۔ وقت گزرنے کے ساتھ ، کھلونا صنعت میں تبدیلی کی وجہ سے ، کمپنی کو پیشگی قسم کی مشینری کی ضرورت تھی ، اور بورڈ نے پرانی مشینری کو نئی مشین سے تبدیل کرنے کا فیصلہ کیا ہے۔ کمپنی نے پرانی مشینری کو $ 20،000 میں بطور سکریپ فروخت کیا ہے ، اور بقیہ ،000 80،000 اس معاملے میں غرق لاگت بن گئی ہے۔ انہیں کسی بھی قسم کے مستقبل کے فیصلوں کے لئے پرانی مشینری پر خرچ ہونے والی رقم پر غور نہیں کرنا چاہئے ،

مثال # 4 - پےرول اخراجات

چاہے یہ ایک چھوٹی فرم ہو یا بڑی فرم ، مینوفیکچرنگ انڈسٹری ، یا سروس انڈسٹری ، سب کے پاس کتابوں میں پےرول اخراجات ہوتے ہیں۔ پے رول اکاؤنٹنگ اخراجات میں تنخواہوں ، ملازمین کے فوائد ، ملازمین کی تربیت پر آنے والے اخراجات شامل ہیں جو ایک بار پے رول ہیڈ میں ادا کی جانے والی رقم میں ڈوب جانے والی لاگت بن جاتے ہیں۔

براہ راست یا بالواسطہ ملازمین پر پہلے ہی خرچ کی جانے والی رقم بازیافت نہیں کی جاسکتی ہے۔ اس سے ملازمین کی کارکردگی کی کارکردگی یا تنظیم میں رویے پر کوئی اثر نہیں پڑتا ہے۔

مثال کے طور پر ، ایک کمپنی نے اپنے نئے متعارف کردہ ERP سسٹم کے استعمال کے ل its اپنے عملے کو تربیت دینے کے لئے $ 10،000 خرچ کیے۔ شروع میں ، یہ منصوبہ کے مطابق کام کر رہا تھا۔ پھر بھی ، دفتر کی ثقافت میں تبدیلیوں کی وجہ سے کچھ مہینوں کے بعد ، ERP سسٹم ناقابل اعتماد اور غیر نتیجہ خیز پایا گیا جس کی وجہ سے کمپنی ERP سسٹم کو تبدیل کرنا چاہتی تھی اور نئے ERP سسٹم کے استعمال کے ل its اپنے ملازمین کو دوبارہ تربیت دینا پڑی۔ پہلی صورت میں ، تربیت کے اخراجات $ 10،000 کو ڈوب لاگت سمجھا جائے گا کیونکہ یہ وہ خرچہ تھا جو مستقبل میں بازیافت نہیں ہوگا اور نہ ہی مستقبل کی کسی بھی قسم کی کاروباری سرگرمی میں مفید ہے۔

نتیجہ اخذ کرنا

ڈوب جانے والی لاگت کو ماضی لاگت بھی کہا جاتا ہے ، جو موجودہ کاروباری صورتحال کو متاثر نہیں کرتا ہے۔ کسی بھی پروجیکٹ پر خرچ ہونے والی کوئی بھی رقم انفرادی پراجیکٹ لاگت کے طور پر سمجھی جانی چاہئے۔ ہم مندرجہ بالا فیصلہ مندرجہ ذیل نکات پر اخذ کرسکتے ہیں ،

- ڈوب جانے والی لاگت وہ قیمت ہے جو پہلے ہی خرچ ہو چکی ہے لیکن کسی بھی صورت میں وصولی کے قابل نہیں ہے ، اور مستقبل کے کاروباری فیصلوں کو ماضی کے خرچ سے متاثر نہیں ہونا چاہئے۔

- تحقیق ، سامان یا مشینری خرید ، کرایہ ، پے رول ، مارکیٹنگ ، یا اشتہاری اخراجات پر خرچ کرنا ڈوب لاگت کی اہم مثال ہے۔ ساز و سامان یا مشینری جو صرف مخصوص مصنوعات تیار کرتی ہے یا مخصوص صارفین کے لئے اپنی مرضی کے مطابق مصنوعات کے ل processes عمل کا خرچ کرنا دوسری مثالیں ہیں۔

- کچھ صنعتوں ، جیسے منشیات کی تیاری ، تحقیقی کمپنیاں ، ہیوی مشینری مینوفیکچرنگ ، پر زیادہ ڈوبے ہوئے اخراجات ہوں گے ، لہذا ان صنعتوں میں نئے آنے والوں کے لئے داخلے کی بڑی رکاوٹ ہوگی۔

- ایک ہی یا مختلف مصنوعات یا خدمات کے لئے مستقبل کے فیصلے کرتے وقت ڈوبے ہوئے اخراجات کو مدنظر نہیں رکھا جانا چاہئے۔