جاکر تشویش (مطلب) | کیا جا رہا ہے تشویش کا مفروضہ؟

معنیٰ جاکر تشویش

کسی کمپنی کا تجزیہ کرنے والے کسی بھی تجزیہ کار کو اس بنیادی مفروضے پر چھوڑ دیا جائے گا کہ کمپنی دیوالیہ نہیں ہو گی ، یا باب 11 کی دیوالیہ پن داخل نہیں کرے گی اور یہ بنیادی مفروضہ تجزیہ کار کو یہ سوچنے کی اجازت دیتا ہے کہ کمپنی کو فوری طور پر کوئی خطرہ نہیں ہے اور کمپنی کام کرسکتی ہے۔ جب تک کہ لامحدود کو اصول کے طور پر نہیں کہا جاتا ہے حالیہ تشویش.

وضاحت کی

موجودہ تشویش اکاؤنٹنگ مفروضوں میں سے ایک ہے جس میں کمپنیوں کے مالی بیانات اس بنیاد پر تیار کیے جاتے ہیں کہ کمپنی متوقع مستقبل میں اپنا کام جاری رکھے گی اور اس کا مادی طور پر اپنے کاموں کو بند کرنے کا کوئی ارادہ نہیں ہے اور نہ ہی اس کی ضرورت ہے۔

دوسری طرف ، اگر کمپنی کا اپنا عمل بند کرنے کا کوئی ارادہ ہے ، تو یہ کہ کمپنی کے مالی بیانات کو مختلف بنیادوں پر تیار کیا جائے گا ، جس کا کمپنی کو انکشاف کرنا ہے۔ بصورت دیگر ، یہ ہمیشہ فرض کیا جاتا ہے کہ اثاثوں کی وصولی اور ذمہ داریوں کا ازالہ عام کاروبار میں کیا جاتا ہے۔ یہ تشویشناک مفروضے کی وجہ سے ہے کہ ایک انٹرپرائز اپنے اخراجات کی تیاری سے قبل ہی جمع ہوجاتا ہے کیونکہ وہ اس ارادے میں تھے کہ کمپنی مستقبل میں زندہ رہے گی۔

براہ کرم نوٹ کریں کہ اکاؤنٹنگ میں اکاؤنٹنگ کے تین مفروضے ہیں۔ متعلقہ ، مستقل مزاجی ، اور اکٹھا مفروضہ۔

تشویش مفروضہ کی مثال

فرض کریں مسٹر اے نے اپنے کاروبار میں ایک پلانٹ اینڈ سامان خرید لیا ہے جس نے ان کے ذریعہ لگائے گئے $ 500،000 میں سے 400،000 ڈالر ادا کیے ہیں۔ انہوں نے تنصیب کے اخراجات paid 2،000 ادا کیے۔ اگر وہ اب بھی اپنا کاروبار جاری رکھنے پر راضی ہے تو ، اس کی مالی حیثیت اس طرح ہوگی:

اب ، اگر مسٹر اے پلانٹ اور سازوسامان بیچنے کا فیصلہ کرتے ہیں تو پھر اسے $ 402،000 یا اس سے بھی کم رقم مل سکتی ہے ، لہذا اس کی مالی حیثیت بدل جائے گی۔ تاہم ، اگر تشویشناک ہونے کے تصور پر غور کیا جائے تو ، اثاثہ قیمت میں اس طرح کی تبدیلی کو مختصر مدت میں نظرانداز کردیا جائے گا۔ تو اس سے یہ ظاہر ہوتا ہے کہ اثاثے رکھنے کا ارادہ مستقبل میں فوائد / منافع پیدا کرنا ہے نہ کہ اس کے بیچ بیچنا۔ قدر میں بدلاؤ ، جو رخصت کے وقت غالب ہے ، قابل احساس نہیں ہے ، لہذا کمپنی کو بھی اس پر غور نہیں کرنا چاہئے۔

مختلف کمپنیوں کے تجزیہ کے مطابق ، یہ دیکھا جاتا ہے کہ بہت ساری کاروباری ناکامیوں کے باوجود ، کاروباری اداروں میں تسلسل کی نسبتا high اعلی شرح موجود ہے ، اور ایسے ادارے موجود ہیں جو ایک صدی سے زیادہ کا وجود رکھتے ہیں حالانکہ اس میں ملکیت بدلی جاتی ہے۔ . لہذا زیادہ تر معاملات میں ، کاروباری ادارے اکاؤنٹنگ میں تشویش کا شکار ہیں ، جس نے ثابت کیا ہے کہ اکاؤنٹنگ مقاصد کے لئے تسلسل کے مفروضے کو اپنانا مفید ہے۔

کمپنی کی انتظامیہ فیصلہ کرتی ہے کہ آیا وہ تشویشناک مفروضے پر عمل کرکے مطمئن ہیں یا نہیں۔ اگر انتظامیہ سمجھتی ہے کہ ان کے کاروبار کے ل for ، یہ قیاس مناسب نہیں ہے ، تو پھر انتظامیہ بریک اپ کی بنیاد کا استعمال کرتے ہوئے مالی بیانات تیار کرسکتی ہے۔ ایک وقفے کی بنیاد پر ، بتایا جاتا ہے کہ اثاثوں کی ادائیگی کی رقم ، فروخت اور واجبات سے جس رقم پر وہ آباد ہونے کی توقع کرتے ہیں۔

ہم کسی خاص مقصد کے لئے قائم کردہ منصوبے کی مثال لے سکتے ہیں ، جیسے کسی موسمی کام کے لئے عارضی طور پر دکان قائم کرنا۔ مثال کے طور پر ، کرسمس کے آس پاس موم بتیاں اور آرائشی اشیاء فروخت کرنا ، جہاں مقصد حل ہوتے ہی کاروبار کا خاتمہ ہوجاتا ہے۔ یہاں ، اس معاملے میں ، اس مفروضے کی پیروی نہیں کی جاسکتی ہے کیونکہ مالک پہلے ہی جانتا ہے کہ کاروبار کی مدت صرف ایک یا دو ماہ ہے۔

فوائد

- جانے والا تشویش کا اصول انکم یا منافع کی پیمائش کے لئے مستحکم بنیاد فراہم کرتا ہے۔ اس طرح وہ مصنوع جو ایک سال سے زیادہ عرصے تک کاروبار میں استعمال ہوسکتی ہے یا مستقبل کے معاشی فوائد رکھتی ہے اسے ایک مقررہ اثاثہ کے طور پر تسلیم کیا جاتا ہے اور خرچ نہیں۔

- اس مفروضے کی وجہ سے ہی ہم اثاثوں اور واجبات کو طویل مدتی یا قلیل مدتی کی درجہ بندی کرتے ہیں۔

- یہ ہمیں ہدایت کرتا ہے کہ مالیاتی گوشوارے میں اثاثوں اور واجبات کی قیمت مارکیٹ پر قیمت پر نہیں بلکہ اس کی قیمت بتائیں کیونکہ اس ادارے کا ارادہ اثاثہ بیچنا نہیں ہے بلکہ اسے کاروبار کی ترقی میں استعمال کرنا ہے۔

- تشویش اکاؤنٹنگ اصول کے بارے میں یہ مفروضہ سرمایہ کاروں کو یہ یقین دہانی کرانے میں ان کی مدد کرتا ہے کہ انٹرپرائز اس طرح کام کرتا رہے گا جیسے توقع کی جاتی ہے کہ وہ اپنے پہلے سے طے شدہ اہداف کو مدنظر رکھتے ہوئے اپنے کاروباری کام انجام دے گی۔

- کاروبار کے عام حصے میں ، انٹرپرائز اپنے پورے موجودہ اثاثہ کو قیمت پر یا خالص حقیقی قابل قدر کی قدر کرتا ہے ، جو بھی کم ہے۔

خرابیاں

- اگر اس انٹرپرائز کے مالی بیانات ، جو مستقبل میں بند ہونے کا امکان ہیں ، تو تشویش فکرمندی کی بنیاد پر تیار کیے گئے ہیں ، تو مالی اکاؤنٹس کی سچائی اور انصاف پسندی میں رکاوٹ ہے۔ یہ سرمایہ کاروں کو گمراہ کرتا ہے کیونکہ مالی بیانات کی تیاری اور اشاعت کے بعد فرم بند ہوسکتی ہے۔

- لیکویڈیشن کے وقت پیدا ہونے والی ذمہ داریوں کو نظرانداز کردیا جاتا ہے ، جس کے نتیجے میں غیر محفوظ قرض دہندگان کو متعلقہ معلومات کا انکشاف نہیں کیا جاتا ہے۔

تشویشناک پریشانیوں کے جانے کے امکانات

- کاروبار میں منفی رجحانات میں فروخت میں کمی ، لاگت میں اضافہ ، منفی مالی تناسب ، بار بار ہونے والے نقصانات شامل ہیں۔

- اہم انتظامی انتظامی اہلکاروں یا ہنر مند عملہ کی کمی ، مختلف قسم کی مزدوری کی مشکلات جیسے ہڑتالیں وغیرہ۔

- کمپنی کی کم ہونے والی لیکویڈیٹی پوزیشن اور مالی اعانت کے خاطر خواہ انتظامات نہیں۔

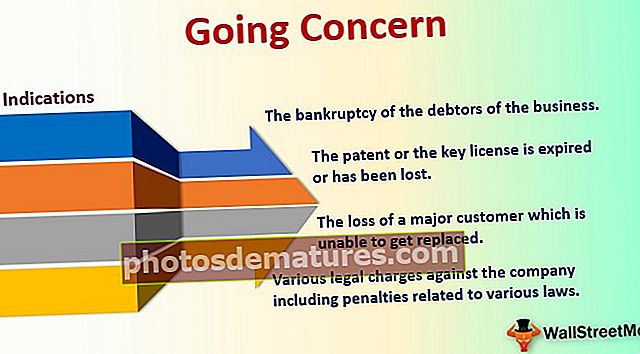

- کمپنی کے خلاف مختلف قانونی الزامات جن میں مختلف قوانین سے متعلق جرمانے ہیں۔

- قلیل مدتی قرضوں میں اضافے یا اوور ڈرافٹ کی حد میں کاروبار میں اضافہ نہیں۔

- منافع کی حیثیت سے بار بار تجارتی نقصانات کاروبار کی ترقی اور بقا کا ایک اہم عنصر ہیں۔

- کاروبار کے دینداروں کا دیوالیہ پن؛

- کاروبار کی نا اہلی مصنوعات کی ایک نئی رینج لاتی ہے کیونکہ کاروبار کی طویل مدتی بقا میں جدت طرازی اہم کردار ادا کرتی ہے۔

- پیٹنٹ یا تنقیدی لائسنس کی میعاد ختم ہوگئی ہے یا گم ہوگئی ہے۔

- کسی بڑے گراہک کا نقصان جو بدلنے سے قاصر ہے۔

- قرض کی قسطوں کی ادائیگی میں پہلے سے طے شدہ اور مالی وسائل کے حصول میں ناکام۔

نتیجہ اخذ کرنا

پیشہ ور افراد اس بات سے متفق ہیں کہ اکاؤنٹنگ میں تشویش کی تشخیص اور انکشاف کمپنی کے مالی بیانات میں ایک اہم بہتری فراہم کرتا ہے۔ یہ مالی بیان کے صارفین کو کمپنی کی مالی صحت کی درست اور مکمل تصویر فراہم کرتی ہے۔ اگر مناسب انکشاف ہوتا ہے تو ، پھر کمپنی کا مالی بیان زیادہ تقابل کیا جائے گا ، جو سرمایہ کاروں کو زیادہ اعتماد فراہم کرے گا کہ کمپنی میں جو خطرہ ہے اس کا مناسب طور پر ازالہ کیا گیا ہے۔