مالی بیانات کی اقسام | مثال کے ساتھ قدم بہ قدم وضاحت

مالی بیانات کی 3 مختلف اقسام

- بیلنس شیٹ: یہ بتانا کہ کمپنی اثاثوں اور واجبات کے معاملے میں کہاں کھڑی ہے۔

- آمدنی کا بیان: یہ بتانے کے ل income کہ آمدنی کے مختلف سلسلے کس طرح انجام دیتے ہیں۔

- نقد بہاؤ کے بیانات: اصل نقد بہاؤ کیسا ہے اس کی وضاحت کرنے کے لئے۔

آئیے اس پر ایک نظر ڈالتے ہیں کہ ان بیانات میں ان کا کیا ذخیرہ ہے اور وہ کاروبار کی کارکردگی کی اطلاع دہندگی میں کیا کردار ادا کرتے ہیں۔

# 1 بیلنس شیٹ

یہ مالی بیانات کی ایک قسم ہے جس میں تمام مالیاتی بیانات کو حتمی پیداوار سمجھا جاتا ہے کیونکہ آمدنی کے بیان سے حاصل ہونے والا خالص منافع اور نقد بہاؤ کے بیانات سے نقد توازن کا خاتمہ ایک بیلنس شیٹ بنانے کے ان پٹ ہیں۔ یہ کمپنی کے تمام اثاثوں اور واجبات اور شیئردارک کی ایکویٹی کو ظاہر کرتا ہے۔ بیلنس شیٹ مساوات کے مطابق:

اثاثے = واجبات + شیئردارک کی ایکویٹی

بیلنس شیٹ کی مثال

اکاؤنٹنگ میں اثاثوں کی طرف بیلنس شیٹ میں ، ہمارے پاس مندرجہ ذیل اشیاء موجود ہیں۔

- نقد اور نقدی کے مساوی: کتنی رقم جو کمپنی کے پاس نقد رقم اور بینک بیلنس کے طور پر ہے۔

- مارکیٹ ایبل سیکیوریٹیز: مختصر مدت کے لئے کمانے کے لئے کمپنی دیگر کمپنیوں میں میوچل فنڈ اسکیموں ، ڈیبینچرز ، پبلک اسٹاک / نجی سرمایہ کاری میں بھی سرمایہ لگا سکتی ہے۔

- اکاؤنٹ کی وصولی یہ کمپنی کا دعوی ہے کہ اس نے کلائنٹ پر کریڈٹ پر مبنی تمام فروخت کی۔

- انوینٹری: یہ وہ مرکزی پروڈکٹ اور خدمات ہیں جسے کمپنی فروخت کرنا چاہتی ہے۔

- پلانٹ اور سامان: اس میں وہ تمام سازو سامان شامل ہے جسے کمپنی اپنی مصنوعات کی تیاری کے لئے استعمال کرتی ہے۔

بیلنس شیٹ کے واجبات کی طرف ، ہمارے پاس درج ذیل اشیاء ہیں:

- اکاؤنٹس ادائیگی: یہ کل دعوے ہیں جو ہماری کمپنی پر دوسروں کے ہوتے ہیں جب ہم کریڈٹ پر ان کے سامان اور خدمات خریدتے ہیں۔

- بغیر کمای ہوی رقم: جب کوئی گاہک پیشگی ادائیگی کرتا ہے ، لیکن مصنوع ابھی تک اسے نہیں پہنچایا جاتا ہے جب ہم کہتے ہیں کہ ابھی یہ محصول وصول کرنا باقی ہے ، اور اسی وجہ سے یہ ہماری بیلنس شیٹ پر واجب ہوجاتی ہے۔

- طویل مدتی قرض کا موجودہ حصہ: اس قرض کا وہ حصہ ظاہر کرتا ہے جس کی ہمیں اس سال ہی ریٹائر ہونے کی ضرورت ہے۔

- طویل مدت کے قرض: یہ کمپنی کے تمام طویل مدتی قرضوں کو ظاہر کرتا ہے ، جس کا ہم طویل عرصے کے دوران ادائیگی کریں گے جب اور جب وہ مقررہ وقت پر آئیں گے۔

بیلنس شیٹ کے ایکوئٹی کی طرف ، ہمارے پاس درج ذیل اشیاء ہیں:

- ادا شدہ سرمایہ: یہ اصل دارالحکومت کو ظاہر کرتا ہے ، جو کاروبار کے مالکان نے لگایا تھا ، اور اگر مزید حصص جاری کیے جائیں تو سرمائے میں اضافے پر بھی عمل کیا جاتا ہے۔

- آمدنی برقرار رکھنا: یہ رقم کے بارے میں ایک بصیرت فراہم کرتا ہے جو کاروبار نے وقت کے ساتھ کمایا ہے لیکن اس نے اسے منافع کے ذریعہ سرمایہ کاروں کے ساتھ بانٹنے کے بجائے اپنے پاس رکھا ہے۔

# 2 آمدنی کا بیان

آمدنی کا بیان مالی اعانت کی ایک قسم ہے جو کمپنی کی تمام آمدنی اور اخراجات کو محفوظ کرتا ہے۔ چونکہ یہ کاروبار روزانہ اپنا کاروبار کرتا ہے ، تو یہ روزانہ اخراجات کرتا رہتا ہے اور اپنی کاروباری سرگرمیوں سے آمدنی حاصل کرتا ہے۔ یہ تمام اشیاء اس بیان میں درج ہیں۔ ہم اپنی مصنوعات کو فروخت کرنے اور مؤکل کو خدمات فراہم کرنے کے ذریعہ اپنی آمدنی حاصل کرتے ہیں۔ کمپنی پر مختلف قسم کے اخراجات ہوسکتے ہیں ، جن میں سے کچھ ذیل میں بیان کیے گئے ہیں:

- تنخواہ

- کرایہ

- ٹیلیفون اور انٹرنیٹ

- پانی اور بجلی

- ٹیکس

- انشورنس

- ایڈورٹائزنگ اور مارکیٹنگ لاگت

- ایندھن

- اسٹیشنری

- سود کی ادائیگی اور دوسرے بینک چارجز

اوپر اخراجات کی فہرست ہے ، اور یہ فہرست حتمی نہیں ہے۔

آمدنی کے بیان کی مثال

ذیل میں انکم اسٹیٹمنٹ کی ایک عمدہ مثال ہے۔

ہم کاروبار سے اپنی مجموعی فروخت کی اطلاع دے کر شروع کرتے ہیں۔ تب ہم کاروبار کا مجموعی مارجن حاصل کرنے کے ل those ان سامانوں اور خدمات کی تیاری کی لاگت کو گھٹاتے ہیں۔ آپریٹنگ آمدنی (EBITDA) کا حساب لگانے کے ل we اب ہم کاروبار سے متعلق تمام اخراجات (جیسے اوپر بیان کیے گئے) کو گھٹاتے ہیں۔ تب ہم حتمی آپریٹنگ آمدنی (EBIT) کا حساب کتاب کرنے کے لئے فرسودگی اور امورتیشن (D&A) کو گھٹاتے ہیں۔ ای بی آئی ٹی سے ، ہم ٹیکس (ای بی ٹی) سے قبل آمدنی (ٹیکس (پی بی ٹی) سے قبل حاصل کرنے کے ل Interest سود کو کم کردیں گے ، اور پھر ہم ٹیکس کے بعد منافع کے حتمی اعداد و شمار (پی اے ٹی) کا حساب لگانے کے لئے ٹیکسوں میں کٹوتی کریں گے۔

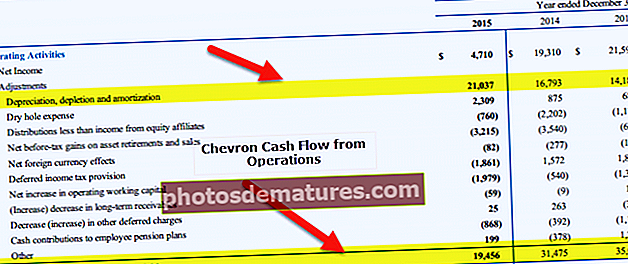

# 3 کیش فلو بیان

یہ بیان مالیاتی بیانات کی ایک قسم ہے جو کاروبار میں مدت کے دوران ہونے والے تمام نقد لین دین کو ریکارڈ کرتا ہے۔ کچھ ایسے طریقے ہیں جن کے ذریعہ اکاؤنٹ کی کتابوں کو ونڈو پہن کر بہتر نظر آسکتے ہیں پھر ان کی حقیقت میں کیا ہونا چاہئے لیکن نقد رقم میں ہیرا پھیری کرنا بہت مشکل ہے۔ لہذا ، کیش فلو بیان کمپنی کے بارے میں معلومات کا ایک قابل اعتماد وسیلہ سمجھا جاتا ہے۔ ایک کمپنی بنیادی طور پر 3 علاقوں سے نقد رقم تیار کرتی ہے۔

- اس کی کارروائیوں سے: جو آپریٹنگ سرگرمیوں سے نقد بہاؤ میں شامل ہوتا ہے۔

- اس کے اثاثوں کی خرید و فروخت سے: جو سرمایہ کاری کی سرگرمیوں سے نقد بہاؤ میں شامل ہوتا ہے۔

- قرض اور ایکوئٹی کے ذریعہ فنڈز اکٹھا کرنے سے: جو مالی اعانت کی سرگرمیوں سے نقد بہاؤ میں شامل ہوتا ہے۔

کیش فلو بیان کی مثال

آپریشنز سے کیش فلو کے اندر ، ہم نیٹ انکم سے شروع کرتے ہیں اور پھر نان-کیش تمام اخراجات جیسے فرسودگی کو کم کرتے ہیں اور نیٹ انکم میں تمام نان کیشفن کو واپس کرتے ہیں۔ اس کے بعد ، ہم موجودہ اثاثوں میں ہونے والی تمام کمی کو واپس کردیں گے کیونکہ انھوں نے ابتداء میں ہمارے اثاثوں کا توازن کم کردیا ہوگا ، اور اس لئے ہمیں ان میں اضافہ کرنا چاہئے۔ اسی طرح ، ہمیں موجودہ اثاثہ میں تمام اضافے کو کم کرنے کی ضرورت ہے کیونکہ موجودہ اثاثہ میں سرمایہ کاری سے ہمارے اثاثے کے تالاب میں کمی واقع ہوسکتی ہے ، اور اسی لئے ہمیں اسے واپس شامل کرنا چاہئے۔ ہم اپنے کاروباری کاموں میں نقد بہاؤ کی دوبارہ گنتی کے لئے ذمہ داریوں کے بالکل مخالف ہوں گے۔

پھر سرمایہ کاری کی سرگرمیوں سے کیش فلو کے اندر ، ہم پودوں ، مشینری اور سامان کے سلسلے میں ساری فروخت شامل کرنے کے ساتھ شروع کریں گے کیونکہ انھوں نے ہمارے اثاثے کے توازن میں اضافہ کیا ہے اور ان تمام خریداریوں کو منہدم کرلیں گے جو ہم نے ان طویل مدتی سرمایہ والے اثاثوں سے کی ہیں۔ یہ سرمایہ کاری کی سرگرمیوں سے شروع ہونے والے نقد بہاؤ کو حساب دینے میں ہماری مدد کرے گا۔

اس کے بعد ہم نقد بہاؤ کے حتمی حص toے کی طرف جائیں گے ، یعنی ، فنانسنگ سرگرمیوں سے کیش فلو۔ یہاں ہم ان تمام اشیاء کو شامل کریں گے جنہوں نے ہمارے دارالحکومت کے ڈھانچے میں نقد رقم کی ہے جیسے ڈیبینچر کی فروخت یا ایکوئٹی کی فروخت اور ان تمام چیزوں کو منہا کریں جنہوں نے اس پہلو سے ہمارے نقد توازن کو نیچے کردیا ہے جیسے بانڈز کی چھٹکارا وغیرہ۔

ان تینوں لائن آئٹمز کا مجموعہ ہمیں سال کے دوران نقد بیلنس میں اضافہ / کمی کا باعث بنے گا۔ نقد اور نقد مساوات کا اختتامی اعداد و شمار حاصل کرنے کے لئے اب ہم اسے شروعاتی نقد توازن میں شامل کریں گے۔