بیلنس شیٹ پر واجبات کی اقسام (مثالوں کے ساتھ ٹاپ 7 اقسام)

بیلنس شیٹ پر واجبات کی اقسام

بیلنس شیٹ پر واجبات کی قسم کی فہرست یہ ہے

- ادائیگی کے نوٹ

- واجب الادا کھاتہ

- قابل تنخواہ

- قابل ادائیگی سود

- قرض دہندہ

- ڈیبینچر / بانڈز

- مالک ایکویٹی

واجبات کمپنی کی مالی ذمہ داری ہوتی ہیں جو قانونی طور پر اس پر پابند ہوتی ہیں کہ وہ دوسرے ہستی کو قابل ادائیگی کرے ، اور بنیادی طور پر بیلنس شیٹ پر دو قسم کی واجبات ہوتی ہیں 1) موجودہ واجبات جو ایک سال کی مدت میں قابل ادائیگی ہوتی ہیں ، اور 2 ) غیر موجودہ واجبات جو ایک سال کی مدت کے بعد قابل ادائیگی ہوں گی

بیلنس شیٹ واجبات کی 7 قسمیں

# 1 - قابل ادائیگی نوٹ

قابل ادائیگی نوٹ کمپنی کی ذمہ داریوں میں سے ایک ہے۔ قابل ادائیگی کی جانے والی نوٹوں کی عام لیجر کی ذمہ داری ہوتی ہے ، جو اس کے جاری کردہ وعدہ نوٹوں کی بنیادی قیمت ریکارڈ کرتا ہے۔ قابل ادائیگی شدہ نوٹوں کی رقم اس رقم کی نمائندگی کرتی ہے جو ابھی باقی ہے۔ اس میں دو جماعتیں شامل ہیں۔ سب سے پہلے قرض لینے والا اور جاری کرنے والا۔ لہذا قابل ادائیگی والی نوٹوں کمپنی کے لئے ایک ذمہ داری ہے کیونکہ انہیں سود ادا کرنا پڑتا ہے۔

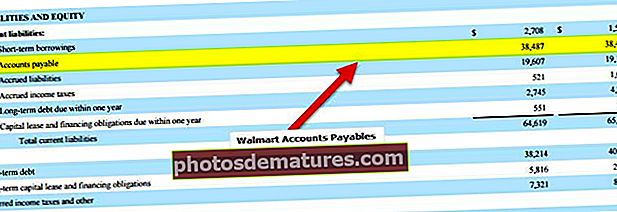

# 2 - قابل ادائیگی والے اکاؤنٹ

اس قسم کی واجبات میں دیگر اداروں سے کریڈٹ پر خریدی گئی خدمات کی ادائیگی بھی شامل ہے ، لہذا یہ کمپنی کی ذمہ داری ہے۔

# 3 - قابل تنخواہ

وہ تنخواہ جو ماہ کے دوران ادا نہیں کی جاتی ہے اور کمپنی ادائیگی کے لئے ذمہ دار ہوتی ہے وہ بلا معاوضہ یا بقایا تنخواہ کہلاتی ہے ، اور یہ کمپنی کے ل li بھی واجبات کی قسم ہے۔ مزدوری کی صورت میں اسے اجرت کی ادائیگی بھی کہا جاتا ہے۔

# 4 - قابل ادائیگی سود

سود کی ادائیگی کا مطلب ہے بقایاجاتی سرمایہ یا مالی اعانت کے لئے کمپنی کی طرف سے جاری کردہ ڈیبینچر۔ دارالحکومت فنانسنگ کمپنی کے لئے عام لوگوں سے ڈیبینچر جاری کرنا یا عام لوگوں سے جمعیت قبول کرنا ، اور یہ کمپنی کی ذمہ داریوں میں سے ایک ہے۔

# 5 - قرض دہندہ

قرض دہندہ وہ شخص یا وجود ہے جس سے کمپنی کریڈٹ پر خام مال خریدتی ہے ، لہذا یہ کمپنی کے لئے بھی ذمہ داری ہے۔

# 6 - ڈیبینچر / بانڈز

کاروباری توسیع کے مقصد کیلئے کمپنی بانڈز یا ڈیبینچر جاری کرتی ہے لہذا انہیں ان بانڈوں پر سود ادا کرنا پڑتا ہے ، اور انھیں پوری مقدار میں پختگی کی تاریخ کو ادا کرنا پڑتا ہے۔

# 7 - مالک ایکویٹی

اس قسم کی واجبات کا مطلب ابتدائی سرمایہ یا مالک کی طرف سے کاروبار میں کی جانے والی سرمایہ کاری ہے ، لہذا یہ کاروبار کی ذمہ داری ہے کیونکہ کاروبار اور مالک ایک الگ وجود ہیں۔

مثالیں

مثال # 1

کمپنی اکاؤنٹنگ سال کے اختتام کے وقت 120000 روپئے کے مجموعی اثاثہ کی اطلاع دیتی ہے ، اکاؤنٹ ادائیگی 40000 ، حصص یافتگان ایکویٹی 60000 اور قرض دہندہ 40000 اور سپلائر 50000 اور کمپنی ہے جس کا مقروض 70000 ہے۔ مذکورہ معلومات سے بیلنس شیٹ تیار کریں۔

بیلنس شیٹ واجبات کے حساب کے لئے ذیل میں اعداد و شمار دیئے گئے ہیں۔

کل ذمہ داری کا حساب کتاب

کل ذمہ داری = 60000 + 40000 + 40000 + 50000

کل ذمہ داری = 190000

کل اثاثہ کا حساب کتاب

کل اثاثہ = 120000 + 70000

کل اثاثہ = 190000

مندرجہ بالا مثال سے ، ہم دیکھ سکتے ہیں کہ کل اثاثہ = کُل ذمہ داری ، اس کا مطلب یہ ہے کہ کمپنی کے پاس طویل مدتی اور قلیل مدتی ذمہ داری ادا کرنے کے لئے کافی اثاثہ ہے۔

مثال # 2

ہیولز انڈیا لائٹوں کے کاروبار میں ہے۔ ہیلوں کے پاس اثاثہ اور ذمہ داری ہے

بیلنس شیٹ واجبات کے حساب کے لئے ذیل میں اعداد و شمار دیئے گئے ہیں۔

کل ذمہ داری کا حساب کتاب

کل ذمہ داری = 130000 + 25000 + 50000 + 80000 + 35000

کل ذمہ داری = 320000

کل اثاثہ کا حساب کتاب

کل اثاثہ = 90000 + 150000 + 40000 + 40000

کل اثاثہ = 320000

مندرجہ بالا بیلنس شیٹ کی تشخیص سے ، ہم یہ کہہ سکتے ہیں کہ ہیویلس انڈیا کی اچھی مالی حیثیت ہے ، اور ان کے پاس موجودہ اور طویل مدتی واجبات کی ادائیگی کے لئے کافی اثاثے ہیں۔ ہیولس انڈیا نے مقررہ اثاثوں میں زیادہ سرمایہ کاری کی تھی۔

مثال # 3

ٹی سی ایس آئی ٹی کے میدان میں ہے اور آئی ٹی کے میدان میں عالمی رہنما۔ ان کے پاس دنیا بھر میں کلائنٹ ہیں ، اور وہ پوری دنیا میں خدمات فراہم کرتے ہیں۔ ٹی سی ایس پر دستیاب معلومات درج ذیل ہیں۔ لہذا مالی سال کے اختتام 2018 کے لئے بیلنس شیٹ یا مالی پوزیشن کی رپورٹ تیار کریں۔

بیلنس شیٹ واجبات کے حساب کے لئے ذیل میں اعداد و شمار دیئے گئے ہیں۔

کل ذمہ داری کا حساب کتاب

کل ذمہ داری = 180000 + 80000 + 90000 + 150000 + 30000 + 80000

کل ذمہ داری =610000

کل اثاثہ کا حساب کتاب

کل اثاثہ = 150000 + 20000 + 50000 + 40000 + 50000 + 60000 + 60000 + 40000 + 40000

کل اثاثہ =610000