ورکنگ کیپیٹل تناسب (تعریف ، فارمولا) | حساب کتاب کیسے کریں؟

ورکنگ کیپٹل تناسب کیا ہے؟

ورکنگ کیپیٹل ریشو تناسب ہے جو مالی کارکردگی اور کمپنی کی صحت کا اندازہ کرنے میں مدد کرتا ہے جہاں 1 سے کم کا تناسب کمپنی میں مستقبل میں مالی یا لیکویڈیٹی مسئلے کے امکانات کی نشاندہی کرتا ہے اور اس کا حساب موجودہ موجودہ اثاثوں کو تقسیم کرکے کیا جاتا ہے۔ اس کی موجودہ موجودہ واجبات والی کمپنی۔

فارمولا

ورکنگ کیپٹل تناسب = موجودہ اثاثے ÷ موجودہ واجبات

عام طور پر ، اس کی ترجمانی اس طرح کی جاسکتی ہے:

- اگر یہ تناسب 1.2 سے 1.8 کے آس پاس ہے - تو یہ عام طور پر متوازن تناسب کہا جاتا ہے ، اور یہ فرض کیا جاتا ہے کہ کمپنی اپنی ذمہ داریوں کی ادائیگی کے لئے ایک صحت مند ریاست ہے۔

- اگر یہ 1 سے کم ہے تو - یہ ایک منفی ورکنگ سرمایہ کے طور پر جانا جاتا ہے ، جس کا عام طور پر مطلب یہ ہے کہ کمپنی اپنی ذمہ داریوں کی ادائیگی کرنے سے قاصر ہے۔ مستقل منفی کاروباری سرمایے بھی دیوالیہ پن کا باعث بن سکتے ہیں۔ (تفصیلی وضاحت بعد کے ایک حصے میں دی گئی ہے)

- اگر یہ تناسب 2 سے زیادہ ہے تو - کمپنی کے پاس اضافی اور بیکار فنڈز ہوسکتے ہیں جو اچھے طریقے سے استعمال نہیں کیے جاتے ہیں۔ ایسا نہیں ہونا چاہئے کیونکہ بیکار فنڈز کی موقع قیمت بھی زیادہ ہے۔

تاہم ، یہ تناسب عام طور پر صنعت کی قسم سے مختلف ہیں اور ہمیشہ معنی نہیں رکھتے ہیں۔

مثال

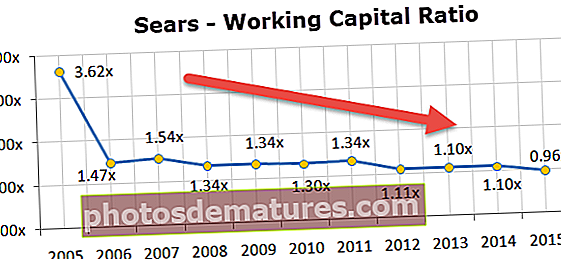

مسلسل نقصانات اور سہ ماہی کے ناقص نتائج کی پاداش میں سیئرز ہولڈنگ اسٹاک میں 9.8 فیصد کمی واقع ہوئی۔ سیئرز کا توازن بھی زیادہ اچھا نہیں لگتا ہے۔ منی مارننگ نے سیئرز ہولڈنگ کا نام ان پانچ کمپنیوں میں شامل کیا ہے جو جلد ہی دیوالیہ ہوسکتی ہیں۔

خاص طور پر اگر آپ سیئرز ہولڈنگز کی ورکنگ کیپیٹل صورتحال کا جائزہ لیں اور ورکنگ کیپیٹل تناسب کا حساب لگائیں تو آپ نوٹ کریں گے کہ یہ تناسب پچھلے 10 سالوں سے مسلسل کم ہورہا ہے۔ یہ تناسب 1.0x سے نیچے یقینی طور پر اچھا نہیں ہے۔

اجزاء

آئیے کام کرنے والے سرمائے تناسب کے حالیہ اجزاء Current موجودہ اثاثوں اور موجودہ واجبات کو دیکھیں۔

موجودہ اثاثہ جات:

عام الفاظ میں ، موجودہ اثاثوں میں نقد اور دیگر اثاثے شامل ہیں جو ایک سال کے اندر اندر نقد میں تبدیل ہوسکتے ہیں۔

ماخذ: کولیگیٹ 2015 10K

موجودہ اثاثوں کی مثالیں یہ ہیں:

- باہمی فنڈز میں قلیل مدتی سرمایہ کاری

- وصولی اکاؤنٹس

- انوینٹری (خام مال پر مشتمل ہے ، کام میں ترقی اور تیار شدہ سامان)

- بینک بیلنس

موجودہ قرضوں:

موجودہ واجبات ایسی ہیں جو ایک سال کے اندر اندر ہوں گی یا ایک سال کے اندر اندر ادا کرنا پڑے گی۔

ماخذ: کولیگیٹ 2015 10K

موجودہ واجبات کی مثالیں یہ ہیں:

- واجب الادا کھاتہ

- قابل ادائیگی نوٹ (ایک سال کے اندر اندر)

- دوسرے اخراجات عام طور پر ایک مہینے کے وقت میں ادائیگی ہوتے ہیں ، جیسے تنخواہ ، مواد کی فراہمی وغیرہ۔

آئیے مندرجہ بالا تصاویر سے کولیگٹ کیلئے ورکنگ کیپیٹل سے حساب کتاب کریں۔

یہاں ، موجودہ اثاثہ جات = کیش اور کیش مساوات + اکاؤنٹ وصولی + انوینٹریز + دیگر موجودہ اثاثے

- موجودہ اثاثے (2015) = $ 970 + 4 1،427 + 1 1،180 + $ 807 = $ 4،384

موجودہ واجبات = نوٹس اور قابل ادائیگی قرضہ + طویل مدتی قرض کا موجودہ حصہ + قابل ادائیگی اکاؤنٹ + جمع شدہ انکم ٹیکس + دیگر جمع

- موجودہ واجبات (2015) = $ 4 + $ 298 + 1 1،110 + $ 277 + 8 1،845 = 5 3،534

ورکنگ کیپٹل (2015) = موجودہ اثاثے (2015) - موجودہ واجبات (2015)

- ورکنگ کیپٹل (2015) = $ 4،384 - 5 3،534 = $ 850

- ورکنگ کیپیٹل تناسب (2015) =، 4،384 / $ 3،534 = 1.24x

یہ تناسب موجودہ تناسب کے نام سے بھی جانا جاتا ہے

ورکنگ کیپیٹل تناسب میں تبدیلیاں

جیسا کہ اوپر بیان کیا گیا ہے ، کام کرنے والا سرمایہ ایک متحرک شخصیت ہے اور اثاثوں / واجبات دونوں میں تبدیلی کے ساتھ بدلتا رہتا ہے۔ مندرجہ ذیل جدول میں ورکنگ سرمائے کے انفرادی اجزا میں ہونے والی تبدیلیوں کے اثرات کا خلاصہ پیش کیا گیا ہے۔

| ورکنگ کیپٹل کے اجزاء | بدلیں | ورکنگ کیپٹل پر اثر |

| موجودہ اثاثہ جات | اضافہ | اضافہ |

| کم کرنا | کم کرنا | |

| موجودہ قرضوں | اضافہ | کم کرنا |

| کم کرنا | اضافہ |

ورکنگ کیپٹل بمقابلہ لیکویڈیٹی

جیسا کہ پہلے بحث کی گئی ہے ، ورکنگ سرمایہ اس کے موجودہ اثاثوں اور واجبات کے درمیان فرق ہے۔ یہ کھڑے اکیلے مالی شخصیات ہیں جو کمپنی کی بیلنس شیٹ سے حاصل کی جاسکتی ہیں۔ یہ کسی کمپنی کی لیکویڈیٹی پوزیشن کا ثبوت نہیں ہے۔

آئیے ہم اسے ایک مثال کی مدد سے سمجھتے ہیں۔

| تفصیلات | کمپنی ڈبلیو سی | کمپنی مائع |

| موجودہ اثاثہ جات | 500 | 1000 |

| موجودہ قرضوں | 500 | 500 |

| ورکنگ کیپٹل تناسب | 1:1 | 2:1 |

مذکورہ بالا معاملہ میں ، کمپنی ڈبلیو سی کے مقابلے میں کمپنی مائع زیادہ مائع معلوم ہوتا ہے۔ اب ، ہم مذکورہ جدول میں کچھ مزید تفصیلات شامل کریں

| تفصیلات | کمپنی ڈبلیو سی | کمپنی مائع |

| اوسط جمع کرنے کی مدت (A / cs وصول کرنے کے قابل) | 30 دن | 120 دن |

| اوسط ادائیگی کی مدت (A / cs قابل ادائیگی) | 60 دن | 90 دن |

مذکورہ دونوں اعدادوشمار کو سامنے رکھتے ہوئے ، یہ واضح ہے کہ کمپنی ڈبلیو سی کمپنی کمپنی مائع کی بجائے زیادہ موثر انداز میں نقد رقم پیدا کرسکے گی۔ لیکویڈیٹی کا تعین کرنے کے لئے اکیلے ورکنگ کیپیٹل تناسب کافی نہیں ہے۔ مندرجہ ذیل دیگر مالی اشارے بھی درکار ہیں:

- دن کی انوینٹری کا بقایا فارمولا = فی دن فروخت کی لاگت ÷ اوسط انوینٹریز

- دن کی فروخت کا بقایا فارمولا = فی دن خالص فروخت verage اوسط اکاؤنٹس قابل وصول ہیں

- دن کے قابل ادائیگی کا بقایا فارمولا = فی دن فروخت کی لاگت Pay اوسط اکاؤنٹس قابل ادائیگی

ان اقدامات سے متعلقہ کاروبار ، جیسے ، دن کی انوینٹری بقایا کا مطلب ہے کہ کسی سال میں انوینٹری کو کتنی بار فروخت اور تبدیل کیا گیا۔

مندرجہ بالا اشارے میں سے تین کو پیمائش کرنے کے لئے استعمال کیا جاسکتا ہے کیش کنورژن سائیکل (CCC) ، جو موجودہ موجودہ اثاثوں کو نقد میں تبدیل کرنے میں کتنے دن لیتا ہے۔ طویل عرصہ تک ، کاروبار میں جتنا طویل عرصہ سے کاروبار ہوتا ہے اس میں واپسی کی آمدنی کے بغیر اپنے فنڈز کو ورکنگ سرمایہ کے طور پر استعمال کیا جاتا ہے۔ لہذا کاروبار کا مقصد جہاں تک ممکن ہو CCC کو کم سے کم کرنا ہے۔

کیش کنورژن سائیکل (CCC) = دن کی انوینٹری بقایا + دن کی فروخت بقایا - دن قابل ادائیگی بقایا

کیش کنورژن سائیکل (سی سی سی) اس کے ورکنگ سرمایہ کے تناسب کی بجائے کمپنی کی لیکویڈیٹی کا تعین کرنے کے لئے ایک بہتر اقدام ہوگا۔

مفید پوسٹ

- فوری تناسب بمقابلہ موجودہ تناسب فرق

- کیش کنورژن سائیکل فارمولا

- اثاثہ کاروبار کا تناسب معنیٰ

- ایکویٹی ٹرن اوور تناسب مثال <