فوری تناسب (تعریف) | تشریح اور فوری تناسب کا تجزیہ

فوری تناسب کی تعریف

فوری تناسبتیزاب ٹیسٹ تناسب کے نام سے بھی جانا جاتا ہے ، انتہائی مائع اثاثوں کی مدد سے کمپنی کی قلیل مدتی قرضوں کی ادائیگی کرنے کی صلاحیت کی پیمائش کی جاتی ہے اور اس کا حساب کتاب میں نقد رقم اور مساوی رقم ، وصول شدہ اکاؤنٹس اور کمپنی کی قابل تجارت سرمایہ کاری شامل کرکے اور پھر اس کا حساب لگایا جاتا ہے۔ اس کی موجودہ موجودہ ذمہ داریوں کے لحاظ سے تقسیم کرنا۔

فارمولے سے انوینٹری کی ممانعت کی وجہ سے ، یہ تناسب کمپنی کی فوری ذمہ داریوں کو ادا کرنے کی صلاحیت کے موجودہ تناسب سے بہتر علامت ہے۔ یہ تیزاب ٹیسٹ تناسب یا مائع تناسب کے نام سے بھی جانا جاتا ہے۔

فوری تناسب فارمولہ = فوری اثاثے / فوری واجبات۔ = (نقد رقم اور نقد رقم کے برابر اکاؤنٹ وصول) (/ موجودہ واجبات - بینک اوور ڈرافٹ)

کا تناسب 1: 1 انتہائی محل وقوع کی نشاندہی کرتا ہے۔ یہ تناسب لیکویڈیٹی کے تجزیے میں موجودہ تناسب کی تکمیل کا کام کرتا ہے۔

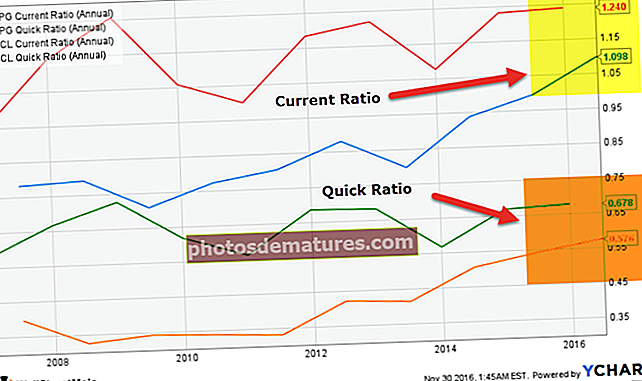

پی اینڈ جی کا موجودہ تناسب 2016 میں 1.098x پر صحتمند ہے۔ تاہم ، اس کا فوری تناسب 0.576x ہے۔ اس سے یہ ظاہر ہوتا ہے کہ P&G موجودہ اثاثہ جات کی ایک قابل قدر مقدار انوینٹری یا پری پیڈ اخراجات جیسے کم مائع اثاثوں میں پھنس گئی ہے۔

فوری تناسب کی اہمیت

یہ تناسب فیصلہ سازی کے لئے ایک اہم ٹول ہے۔ یہ کمپنی کو نوٹس کی ایک بہت ہی مختصر مدت میں فوری ذمہ داریوں کو طے کرنے کی صلاحیت کا پیش نظارہ کرتی ہے۔

- یہ تناسب حساب سے اختتامی اسٹاک کو ختم کرتا ہے ، جو ضروری نہیں ہوسکتا ہے کہ اسے ہمیشہ مائع کے طور پر لیا جائے ، اس طرح کمپنی کی لیکویڈیٹی پوزیشن کا زیادہ مناسب پروفائل مل سکے۔

- چونکہ اختتامی اسٹاک موجودہ اثاثوں سے الگ ہوجاتا ہے اور بینک اوور ڈرافٹ اور نقد کریڈٹ موجودہ واجبات سے ختم ہوجاتے ہیں کیونکہ وہ عام طور پر اسٹاک کو بند کرنے سے محفوظ ہوجاتے ہیں ، اس طرح اس تناسب کی تیاری کمپنی کے لیکویڈیٹی پوزیشن کو یقینی بنانے میں زیادہ مستحق ہوتی ہے۔

- اسٹاک کو بند کرنے کا اندازہ حساس ہوسکتا ہے ، اور یہ ہمیشہ قابل فروخت قیمت پر نہیں ہوسکتا ہے۔ لہذا ، فوری تناسب خراب نہیں ہوتا ہے ، کیونکہ اختتامی اسٹاک کی قیمت کا اندازہ کرنے کی کوئی ضرورت نہیں ہے۔

- اسٹاک کو بند کرنا بہت موسمی ہوسکتا ہے ، اور ایک سالانہ مدت کے دوران ، یہ مقدار میں مختلف ہوسکتا ہے۔ میں غور کرتا ہوں ، یہ لیکویڈیٹی کی حیثیت کو گر سکتا ہے یا بڑھ سکتا ہے۔ حساب سے اسٹاک کو بند کرنے کو نظرانداز کرکے ، تناسب اس مسئلے سے دور ہوجاتا ہے۔

- ڈوبتی صنعت میں ، جو عام طور پر بند اسٹاک کی بہت اعلی سطحی ہوسکتی ہے ، اس تناسب سے کمپنی کو موجودہ تناسب کے خلاف ادائیگی کی زیادہ مستند صلاحیت فراہم کرنے میں مدد ملے گی ، بند اسٹاک سمیت۔

- انوینٹری کی بڑی بنیاد کی وجہ سے ، اگر موجودہ تناسب کو بروئے کار لایا جائے تو کسی کمپنی کی قلیل مدتی مالی طاقت کو بڑھاوا دیا جاسکتا ہے۔ اس تناسب کو استعمال کرنے سے ، اس صورتحال سے نمٹا جاسکتا ہے اور وہ اضافی قرضے حاصل کرنے والی کمپنیوں کو محدود کردیں گے ، جن کی خدمت اتنی آسان نہیں ہوگی جتنا موجودہ تناسب سے ظاہر ہوتا ہے۔

تشریح فوری تناسب

- یہ کسی تنظیم کی سالوینسی کی علامت ہے اور اس کا تجزیہ وقتا. فوقتا over اور اس صنعت کے حالات میں بھی کیا جانا چاہئے جس میں کمپنی کنٹرول کرتی ہے۔

- بنیادی طور پر ، کمپنیوں کو اس تناسب کو برقرار رکھنے پر توجہ دینی چاہئے جو دوسرے معاملات کے علاوہ ، کاروبار کے خاص شعبے میں متغیرات کے پیش نظر ، لیکویڈیٹی رسک کے خلاف مناسب فائدہ اٹھانے کو برقرار رکھتا ہے۔

- کاروباری ماحول جتنا غیر یقینی ہے ، اتنا ہی امکان ہے کہ کمپنیاں تیز رفتار تناسب برقرار رکھیں گی۔ اس کے برعکس ، جہاں نقد روانی مستقل اور پیش نظر ہے ، کمپنیاں نسبتا lower نچلی سطح پر فوری تناسب برقرار رکھنے کی درخواست کریں گی۔ کسی بھی صورت میں ، کمپنیوں کو کم تناسب کی وجہ سے ہونے والی لیکویڈیٹی رسک اور اعلی تناسب کی وجہ سے ہونے والے نقصان کے خطرے کے مابین صحیح توازن حاصل کرنا ہوگا۔

- ایک تیزاب کا تناسب جو صنعت کی اوسط سے کہیں زیادہ ہے یہ مشورہ دیا جاسکتا ہے کہ کمپنی کاروبار کے کارآمد سرمایے میں بہت سے وسائل کی سرمایہ کاری کررہی ہے ، جو کہیں زیادہ منافع بخش طور پر استعمال ہوسکتی ہے۔

- اگر کسی کمپنی کے پاس اضافی اضافی نقد رقم ہے تو وہ اضافی رقوم کو نئے منصوبوں میں لگانے پر غور کر سکتی ہے۔ اگر کمپنی سرمایہ کاری کے انتخاب سے باز نہیں آتی ہے تو ، اس سے زائد فنڈز حصص یافتگان کو اضافی منافع کی ادائیگی کی صورت میں واپس کرنے کا مشورہ دیا جاسکتا ہے۔

- تیزاب ٹیسٹ تناسب ، جو صنعت کی اوسط سے کم ہے ، تجویز کرسکتا ہے کہ کمپنی مائع وسائل کی مناسب ڈھال کو برقرار نہ رکھ کر خطرہ کی ایک بہت بڑی مقدار میں لے رہی ہے۔ بصورت دیگر ، کسی کمپنی کے سپلائرز کے ساتھ بہتر مقابلے میں بہتر شرائط ہونے کی وجہ سے اس کے حریفوں کی نسبت کم تناسب ہوسکتا ہے۔

- جب مختلف ادوار میں تیزاب تناسب کی تشریح اور تجزیہ کرتے ہو تو ، یہ ضروری ہے کہ کچھ صنعتوں میں موسمی تبدیلیوں کو بھی مدنظر رکھا جائے جو یہ تناسب روایتی طور پر سال کے مخصوص اوقات میں زیادہ یا اس سے کم ہونے کی وجہ سے پیدا ہوسکتے ہیں کیونکہ موسمی کاروبار میں سرگرمیوں کا ناجائز اثر پیدا ہوتا ہے۔ وقت کے ساتھ موجودہ اثاثوں اور واجبات کی سطح کو تبدیل کرنا

فوری تناسب کا تجزیہ

مندرجہ ذیل مثال ہیں جس کے ذریعہ فراہم کردہ فوری تناسب کا حساب کتاب اور تشریح۔

مثال 1

ایک بڑے سائز کی صنعتی کمپنی میں آڈٹ شدہ ریکارڈوں سے حاصل کردہ معلومات درج ذیل ہیں۔ (رقم $ میں)

| تفصیلات | 2011 | 2012 | 2013 | 2014 | 2015 |

| موجودہ اثاثہ جات | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| انوینٹری | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| موجودہ قرضوں | 66,000 | 70,000 | 82,000 | 1,00,000 | 1,00,000 |

| بینک اوور ڈرافٹ | 6,000 | 5,000 | 2,000 | 0 | 0 |

فرض کریں کہ موجودہ اثاثے = نقد اور نقد مساوات + اکاؤنٹس وصولی + انوینٹری۔ موجودہ اثاثوں میں شامل کوئی اور اشیاء نہیں ہے۔

آپ کو کمپنی کی مختصر مدت کی لیکویڈیٹی اور سالوینسی کا اندازہ کرنے کے ل ratio فوری تناسب کا حساب کتاب کرنے اور تناسب کے رجحان کا تجزیہ کرنے کی ضرورت ہے۔

مثال 1 کا جواب۔

مندرجہ ذیل سالوں کے لئے کمپنی کے فوری تناسب کا حساب کتاب:

(رقم $ میں)

| تفصیلات | 2011 | 2012 | 2013 | 2014 | 2015 |

| موجودہ اثاثہ جات (A) | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| کم: انوینٹری (B) | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| فوری اثاثہ جات (C) = (A - B) | 1,02,000 | 78,000 | 72,000 | 70,000 | 60,000 |

| موجودہ واجبات (D) | 66,000 | 70,000 | 82,000 | 80,000 | 80,000 |

| کم: بینک اوور ڈرافٹ (E) | 6,000 | 5,000 | 2,000 | 0 | 0 |

| فوری واجبات (F) = (D - E) | 60,000 | 65,000 | 80,000 | 80,000 | 80,000 |

| فوری تناسب = (C) / (F) | 1.7 | 1.2 | 0.9 | 0.875 | 0.75 |

مذکورہ بالا حساب والے اعداد و شمار سے ، ہم نے تجزیہ کیا کہ فوری تناسب 2011 میں 1.7 سے کم ہو کر 2015 میں 0.6 ہو گیا ہے۔ اس کا مطلب یہ ہوگا کہ موجودہ اثاثوں کا بیشتر حصہ کچھ عرصے کے دوران اسٹاک میں بند ہوجاتے ہیں۔ مثالی معیاری فوری تناسب 1: 1 ہے۔ اس کا مطلب یہ ہے کہ کمپنی اپنی موجودہ ذمہ داریوں کو پورا کرنے کی پوزیشن میں نہیں ہے۔ اس سے تکنیکی سالوینسی ہوسکتی ہے۔ لہذا ، انوینٹری میں سرمایہ کاری کو کم کرنے کے ل steps اقدامات اٹھائے جائیں اور دیکھیں کہ تناسب سطح 1: 1 سے اوپر ہے۔

مثالی معیاری تناسب 1: 1 ہے۔ اس کا مطلب ہے کہ کمپنی اپنی موجودہ ذمہ داریوں کو پورا کرنے کی پوزیشن میں نہیں ہے۔ اس سے تکنیکی سالوینسی ہوسکتی ہے۔ لہذا ، انوینٹری میں سرمایہ کاری کو کم کرنے کے لئے اقدامات اٹھائے جائیں اور دیکھیں کہ تناسب سطح 1: 1 سے بالا ہے۔

مثال 2

ایکس و زیڈ لمیٹڈ 31 مارچ 2015 کو ختم ہونے والے سال کیلئے آپ کو درج ذیل معلومات فراہم کرتا ہے۔

- ورکنگ کیپٹل = ،000 45،000

- موجودہ تناسب = 2.5 انوینٹری = ،000 40،000

آپ کو جلد تناسب کا حساب کتاب اور تشریح کرنے کی ضرورت ہے۔

مثال 2 کا جواب

- موجودہ اثاثوں اور موجودہ واجبات کا حساب کتاب

دیئے گئے ورکنگ سرمایہ کو $ 45،000 کہتے ہیں

موجودہ تناسب = 2.5

= موجودہ اثاثے / موجودہ واجبات = 2.5 = موجودہ اثاثے = 2.5 * موجودہ واجبات

تو ، ورکنگ کیپیٹل = موجودہ اثاثے۔ موجودہ واجبات

= 45،000 = 2.5 موجودہ واجبات - موجودہ واجبات

= 1.5 * موجودہ واجبات = 45،000

= موجودہ واجبات = 45،000 / 1.5 = 30،000

لہذا ، موجودہ اثاثے = 2.5 * موجودہ واجبات = 2.5 * 30،000 = 75،000

لہذا ، موجودہ اثاثے اور موجودہ واجبات بالترتیب ،000 75،000 اور ،000 30،000 ہیں۔

- ایسڈ ٹیسٹ تناسب کا حساب کتاب

دی گئی انوینٹری = ،000 40،000

موجودہ اثاثے = ،000 75،000

تو ، فوری اثاثے = موجودہ اثاثے۔ انوینٹری = $ 75،000 - ،000 40،000 = $ 35،000

چونکہ کوئی بینک اوور ڈرافٹ دستیاب نہیں ہے موجودہ واجبات کو فوری ذمہ داری سمجھا جائے گا۔

تو ، فوری واجبات = ،000 30،000

لہذا ،

تناسب = فوری اثاثہ جات / فوری ذمہ داریاں

= 35,000 / 30,000

= 1.167

چونکہ حساب شدہ ایسڈ ٹیسٹ کا تناسب 1.167 ہے ، جو مثالی تناسب 1 سے زیادہ ہے ، اس سے ظاہر ہوتا ہے کہ کمپنی فوری اثاثوں کے ذریعہ اپنی ذمہ داری پوری کرنے میں بہتر ہے۔

کولیگیٹ مثال

آئیے اب کولگیٹ میں حساب کتابیں دیکھیں۔

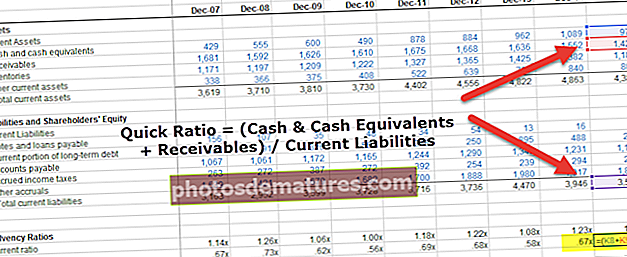

کولگیٹ کا تناسب نسبتا healthy صحت مند ہے (0.56x - 0.73x کے درمیان)۔ یہ تیزاب ٹیسٹ ہمیں وصول کنندہ اور کیش اینڈ کیش مساوات کا استعمال کرتے ہوئے مختصر مدتی واجبات ادا کرنے کی کمپنی کی صلاحیت کو ظاہر کرتا ہے۔

ذیل میں کولگیٹ کے بمقابلہ پی اینڈ جی بمقابلہ یونی لیور کے تناسب کا ایک فوری موازنہ ہے

ماخذ: ycharts

ماخذ: ycharts

اس کے ساتھیوں کے مقابلے میں ، کولگیٹ میں صحت مند تناسب بہت ہے۔

جبکہ یونی لیور کا کوئیک ریشو گذشتہ Un-6 سالوں سے کم ہورہا ہے ، ہم یہ بھی نوٹ کرتے ہیں کہ پی اینڈ جی کا تناسب کولگیٹ کے مقابلہ میں بہت کم ہے۔

مائیکرو سافٹ مثال

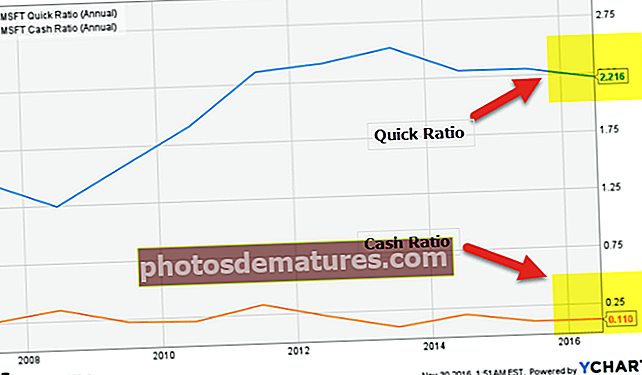

جیسا کہ نیچے گراف سے نوٹ کیا گیا ہے ، مائیکروسافٹ کے کیش کا تناسب کم 0.110x ہے۔ تاہم ، اس کا فوری تناسب بڑے پیمانے پر 2.216x ہے۔

ماخذ: ycharts

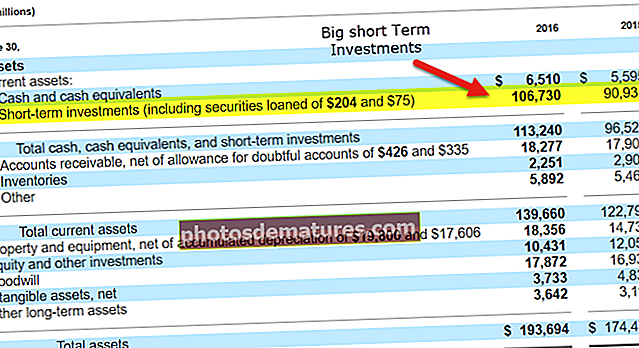

مائیکروسافٹ کوئیک ریشو کافی اعلی ہے ، بنیادی طور پر تقریبا short 106.73 بلین ڈالر کی قلیل مدتی سرمایہ کاری کی وجہ سے! مائع مائیکرو سافٹ کو لیکویڈیٹی / سالوینسی کے نقطہ نظر سے بہت ہی آرام دہ پوزیشن میں رکھتا ہے۔

ماخذ: مائیکروسافٹ ایس ای سی فائلنگ

فوری تناسب ویڈیو

نتیجہ اخذ کرنا

جیسا کہ ہم یہاں نوٹ کرتے ہیں کہ موجودہ اثاثوں میں بڑی مقدار میں انوینٹری ہوسکتی ہے ، اور پری پیڈ اخراجات مائع نہیں ہوسکتے ہیں۔ لہذا ، انوینٹری سمیت ، ایسی اشیاء فوری تناسب کے نقطہ نظر سے موجودہ تناسب کو ضائع کردیں گی۔ فوری تناسب انوینٹری کو خاطر میں نہ لیتے ہوئے اس مسئلے کو حل کرتا ہے۔ یہ صرف سب سے زیادہ مائع اثاثوں پر ہی غور کرتا ہے ، بشمول نقد اور نقد رقم کے مساوی اور وصولی کے قابل۔ ایک تناسب جو صنعت کی اوسط سے زیادہ ہے اس کا مطلب یہ ہوسکتا ہے کہ کمپنی اپنے وسائل کا زیادہ حصہ کاروبار کے عملی سرمایے میں لگا رہی ہے ، جو کہیں اور زیادہ منافع بخش ہوسکتی ہے۔ تاہم ، اگر فوری تناسب صنعت کی اوسط سے کم ہے تو ، اس سے پتہ چلتا ہے کہ کمپنی زیادہ خطرہ مول لے رہی ہے اور مناسب لیکویڈیٹی کو برقرار نہیں رکھتی ہے۔