اسٹاک ہولڈر کا ایکویٹی بیان (تعریف ، مثالوں ، شکل)

اسٹاک ہولڈر کی ایکویٹی بیان کی تعریف

اسٹاک ہولڈر کا ایکویٹی اسٹیٹمنٹ ایک مالی رپورٹ ہے جو اس مالی بیانات کا حصہ بنتی ہے جو کمپنی کی ایکویٹی ویلیو میں تبدیلیوں کو حاصل کرتی ہے (یعنی) اس مدت کے اختتام تک دی گئی مالی مدت کے آغاز سے ایکوئٹی ویلیو میں اضافہ یا کمی۔ اس میں شیئر کیپٹل اور برقرار رکھی ہوئی کمائی ہوتی ہے۔

یہ مالی بیانات کے صارفین کو ایکویٹی سے متعلق سرگرمی سے متعلق معلومات فراہم کرتا ہے ، اور تجزیہ کاروں کی طرف سے کمپنی کی مالی پیشرفت کو سمجھنے کے لئے استعمال کیے جانے والے مالی عناصر میں سے ایک ہے۔ اسٹاک ہولڈرز کی ایکویٹی یہ ہے کہ کمپنی نے تمام ذمہ داریوں کے بعد حصص یافتگان کو دستیاب اثاثوں کی قیمت کو طے کرلیا ہے۔ یہ کمپنی کی مجموعی مالیت کی نشاندہی کرتا ہے۔ اسے شیئر ہولڈر ایکویٹی کے نام سے بھی جانا جاتا ہے۔

اسٹاک ہولڈر کے ایکویٹی بیان کے اجزاء

اسٹاک ہولڈر کے ایکویٹی اسٹیٹمنٹ کے اجزاء درج ذیل ہیں۔

# 1 - حصہ دارالحکومت

اس میں کمپنی کے سرمایہ کاروں کے ذریعہ لگائے گئے سرمائے پر مشتمل ہوتا ہے۔ سرمایہ کاروں کی ملکیت کا اشارہ حصص / اسٹاک کے ذریعہ ہوتا ہے۔ کمپنیاں عام طور پر عام اسٹاک یا ترجیحی اسٹاک جاری کرتی ہیں۔ اسٹاک ہولڈرز کے ایکویٹی بیان میں نقل و حرکت یا دارالحکومت کے ڈھانچے اور قیمت میں بدلاؤ کی گرفت ہوتی ہے۔

عام اسٹاک

عام اسٹاک ہولڈرز کو کمپنی کے فیصلے پر رائے دہندگی کے معاملے میں کمپنی میں زیادہ حقوق حاصل ہیں ، لیکن جب ادائیگی کی بات آتی ہے تو وہ ترجیحی فہرست میں آخری ہیں۔ لیکویڈیشن کی صورت میں ، عام اسٹاک ہولڈرز کو صرف بیرونی ذمہ داریوں کو طے کرنے کے بعد ، پھر بانڈ ہولڈرز اور ترجیحی حصص یافتگان کو ادائیگی کی جائے گی ، اور باقی کو عام اسٹاک ہولڈرز کو ادا کیا جائے گا۔

ترجیحی اسٹاک

ترجیحی اسٹاک عام اسٹاک ہولڈرز کے مقابلے میں کمپنی کی کمائی اور اثاثوں میں زیادہ دعویٰ حاصل کرتا ہے۔ اس سے پہلے کہ وہ عام اسٹاک ہولڈرز کو وصول کرتے ہیں ان سے زائد منافع کی ادائیگی کے اہل ہوں گے۔ وہ حق رائے دہی نہیں رکھتے ہیں۔

ٹریژری اسٹاک

ٹریژری اسٹاک کمپنی کے ذریعہ خریدے / واپس خریدے گئے حصص کی قیمت ہے۔ یہ حصص کے سرمائے میں کمی کے طور پر کام کرتا ہے۔ یہ جاری کردہ حصص اور حصص کے مابین فرق ہے۔

حصص کیپٹل = مدت کے آغاز میں کیپیٹل (+) مدت کے دوران جاری کردہ حصص (-) خریدنا / فروخت / حصص کی خریداری (خزانے کے حصص)# 2 - آمدنی برقرار رکھنا

برقرار کمائی کئی سالوں میں جمع شدہ کمپنی کے کل منافع / کمائی ہے۔ یہ ابھی تک اسٹاک ہولڈرز میں تقسیم نہیں کی گئیں ہیں اور کمپنی میں کاروبار میں سرمایہ کاری کرنے کے لئے برقرار رکھے ہوئے ہیں۔ کمپنی اس کا استعمال ورکنگ کیپٹل پوزیشن کے انتظام ، اثاثوں کی خریداری ، قرض کی ادائیگی وغیرہ کے لئے کرتی ہے۔

منافع بخش کمپنی کی برقرار رکھی ہوئی آمدنی حصص یافتگان میں تقسیم نہ ہونے کی صورت میں بڑھتے ہوئے رجحان کو ظاہر کرے گی۔ اسٹاک ہولڈر کا ایکویٹی اسٹیٹمنٹ برقرار رکھی ہوئی کمائی کے بڑے پیمانے پر قبضہ کرتا ہے۔

آمدنی برقرار رکھنا = مدت کے آغاز پر آمدنی برقرار رکھنا (+) موجودہ رپورٹنگ کی مدت کے دوران خالص آمدنی / نقصان (-) اسٹاک ہولڈرز کو دیئے گئے منافع

# 3 - منافع بخش منافع اور منافع کی ادائیگی

خالص منافع / خالص آمدنی کمپنی کے ذریعہ رپورٹنگ کی مدت میں کمائی جانے والی رقم ہے۔ اس میں دستیاب ابتدائی آمدنی میں اضافہ ہوتا ہے۔ کمپنی برقرار رکھی ہوئی آمدنی میں دستیاب رقم سے منافع کی ادائیگی کرتی ہے۔ ڈیویڈنڈ کی ادائیگی کمپنی کے اختیار میں ہے ، اور یہ لازمی نہیں ہے۔

# 4 - دیگر جامع آمدنی

یہ غیر حقیقی فائدہ اور نقصان کی گرفت کرتا ہے جن کی آمدنی کے بیان میں اطلاع نہیں دی جاتی ہے۔ اس کا احساس نہیں ہوا ، اور یہ ایک قومی اثر ہے۔ یہ پنشن کی ذمہ داریوں کی وجہ سے پیدا ہوسکتا ہے۔ سرمایہ کاری سے غیر ملکی کرنسی کے لین دین اور ہیجنگ لین دین ہوا۔

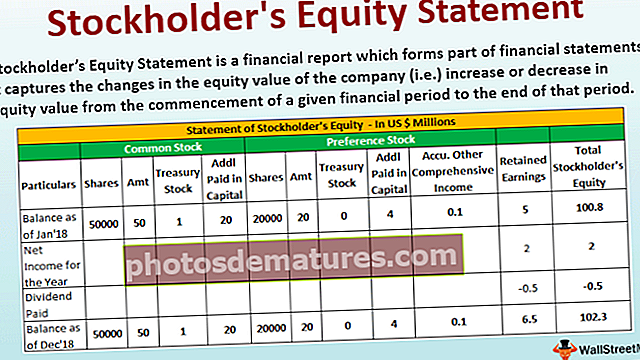

اسٹاک ہولڈرز ایکویٹی اسٹیٹمنٹ کی مثال

ذیل میں اسٹاک ہولڈر کے ایکویٹی بیان کی ایک مثال ہے۔

31 دسمبر 2018 تک XYZ کارپوریشن سے متعلق ذیل میں تفصیلات ہیں۔

اسٹاک ہولڈر کا ایکویٹی اسٹیٹمنٹ فارمیٹ

ذیل میں اسٹاک ہولڈر کے ایکویٹی اسٹیٹمنٹ کی شکل ہے

کامن اسٹاک کی اضافی ادائیگی شدہ کیپیٹل کا حساب

- =50000*40

- =2000000

مطلوبہ اسٹاک کی اضافی ادائیگی شدہ کیپیٹل کا حساب

- =20000*20

- =400000

نتیجہ اخذ کرنا

مالیاتی بیانات میں اسٹاک ہولڈرز کا ایکویٹی بیان بیلنس شیٹ کا ایک حصہ بنتا ہے۔ کاروبار کے ایکوئٹی پر اثر انداز ہونے والے تین اہم واقعات حصص کے اجرا سے یا بیچنے یا دوبارہ خرید کر شیئر کیپیٹل میں بدلاؤ ہیں۔ برقرار آمدنی میں تبدیلی جو موجودہ مدت کے نفع یا نقصان اور منافع کی ادائیگی سے متاثر ہوتی ہے۔ اور دیگر جامع آمدنی کی نقل و حرکت۔

مالی بیانات کے استعمال کنندہ ایکویٹی ویلیو کی نقل و حرکت کو سمجھ سکتے ہیں۔ اس سے کاروبار کی کارکردگی اور مالی صحت اور حصص کیپٹل ، ڈیویڈنڈ وغیرہ کے معاملے میں کمپنی کے فیصلوں کو سمجھنے میں مدد ملتی ہے۔

حصص یافتگان کی ایکوئٹی یا تو مثبت یا منفی ہوسکتی ہے۔ اگر یہ مثبت ہے تو ، اس سے ظاہر ہوتا ہے کہ کمپنی کے اثاثے اس کی ذمہ داریوں سے زیادہ ہیں۔ اگر یہ منفی ہے تو ، اس سے ظاہر ہوتا ہے کہ واجبات اس کے اثاثوں سے زیادہ ہیں۔ حصص کی خریداری کے سبب منفی پیدا ہوسکتی ہے۔ لکھا ہوا؛ مسلسل نقصانات۔ اگر منفی زیادہ لمبی مدت تک جاری رہتی ہے تو ، تب معاشی صحت کی خرابی کی وجہ سے کمپنی دیواراتی ہوسکتی ہے۔

ایکوئٹی کے بیان کا تجزیہ کرکے مجموعی طور پر مالی صحت کو سمجھا جاسکتا ہے کیونکہ اس سے کارکردگی کی وسیع تصویر مل جاتی ہے۔