پیداوار فرسودگی کے یونٹ (فارمولہ ، مثالوں)

پیداوار فرسودگی تعریف کی اکائی

پیداوار کے فرسودگی کی اکائی ، جس کو سرگرمی کا طریقہ بھی کہا جاتا ہے ، پیداوار کی اکائی پر مبنی فرسودگی کا حساب لگاتا ہے اور اثاثہ کی مفید زندگی میں وقت گزرنے کو نظرانداز کرتا ہے ، دوسرے الفاظ میں ، پیداوار میں کمی کی اکائی براہ راست پیداوار کے متناسب ہے۔ یہ بنیادی طور پر مینوفیکچرنگ کے شعبے میں استعمال ہوتا ہے۔

اسی اثاثہ کی قیمت اس کے استعمال کی وجہ سے مختلف ہوسکتی ہے۔ مثال کے طور پر ، ایک اثاثہ ایکس 10 یونٹ تیار کرتا ہے ، اور دوسرا اثاثہ Y 20 یونٹ تیار کرتا ہے ، دونوں ایک ہی اثاثہ ہیں ، لیکن زیادہ اثاثوں کی وجہ سے ایکس اثاثہ کے مقابلے میں Y کی قدر میں کمی ہوگی۔

پیداوار فرسودگی کا یونٹ

ہم اسے بہتر انداز میں سمجھنے کے لئے پیداوار فرسودگی کے فارمولے کی اکائی کو دو حصوں میں الگ کردیں گے۔

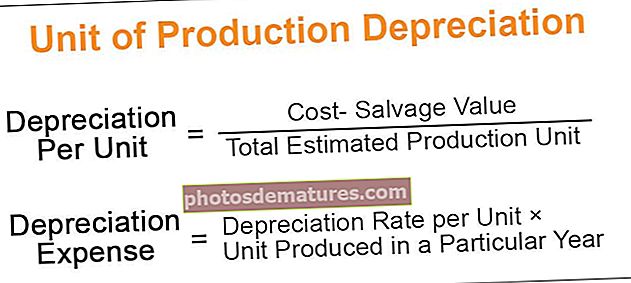

مرحلہ نمبر 1: فی یونٹ فارمولہ کی قدر میں کمی کی نمائندگی ذیل میں کی گئی ہے ،

فی یونٹ فرسودگی = (لاگت سے نجات کی قیمت) / کل تخمینی پیداوار یونٹمرحلہ 2:فرسودگی اخراجات کے فارمولے کی نمائندگی ذیل میں کی گئی ہے ،

فرسودگی کے اخراجات = ایک یونٹ × ایک خاص سال میں تیار کردہ یونٹ۔

لاگت: اس میں خریدی قیمت ، تنصیب ، ترسیل چارج ، واقعاتی اخراجات شامل ہیں۔

نجات قیمت: یہ وہ قدر ہے جو اثاثہ کی زندگی کے اختتام پر ملے گی۔

تخمینہ کے مطابق پیداوار: یہ اس کی مفید زندگی سے زیادہ اثاثہ جات کے ذریعہ تیار کردہ یونٹ کا تخمینہ ہے۔

پیداوار فرسودگی کے طریقہ کار کی اکائی کی مثال

آئیے پیداوار کے فرسودگی کے طریقہ کار کی اکائی کی مثال پر تبادلہ خیال کرتے ہیں۔

آپ پیداوار کے فرسودگی ایکسل ٹیمپلیٹ کے اس یونٹ کو ڈاؤن لوڈ کرسکتے ہیںفرض کیج 5th کہ 5 جنوری کو 50000 of کی لاگت سے حاصل کردہ اثاثہ کی کسی شے نے 20000 گھنٹے کے استعمال کا تخمینہ لگایا ہے۔ پہلے سال کے دوران ، مذکورہ سامان میں 4000 گھنٹے استعمال ہوئے۔ تخمینے کی تخمینی قیمت $ 4000 ہے۔

حل:

مرحلہ نمبر 1: پہلے ، ہمیں فی یونٹ فرسودگی کی شرح کا حساب لگانے کی ضرورت ہے۔ حساب کتاب ذیل میں ہوگا۔

- فی یونٹ فرسودگی = ($ 50000 - 000 4000) / 20000 گھنٹے

- شرح فی یونٹ = $ 2.3 فی گھنٹہ

مرحلہ 2: پھر ، ہمیں فی گھنٹہ فرسودگی کی شرح کی بنیاد پر خاص سال کے لئے فرسودگی کا حساب لگانے کی ضرورت ہے۔ حساب کتاب ذیل میں ہوگا۔

- فرسودگی اخراجات = 4000 گھنٹے × 2.3 فی گھنٹہ

- فرسودگی اخراجات (کل فرسودگی) = $ 9200

- فرسودگی کے بعد اثاثہ کی قیمت = ($ 50000-$9200) = $ 40800

- فرض کریں کہ دوسرے سال میں مذکورہ سامان 8000 گھنٹے استعمال ہوا تو فرسودگی کی مقدار ہوگی۔

- کل فرسودگی = 8000 گھنٹے × 2.3 فی گھنٹہ = $ 18400

- فرسودگی کے بعد اثاثہ کی قیمت = ($40800-$18400) = $22400

- جیسا کہ ہم دیکھ سکتے ہیں ، پیداواری یونٹ میں اضافے کی وجہ سے فرسودگی کی مقدار بڑھ رہی ہے۔

پیداوار فرسودگی کے طریقہ کار کی اکائی میں تبدیلی

- حساب کتاب کی پالیسی میں بدلاؤ کے طور پر فرسودگی کے طریق کار میں قدیم اکاؤنٹنگ معیاری تبدیلی اور تعصب سے عائد کردہ فرسودگی پر۔

- تخفیف کے طریقہ کار میں نئی اکاؤنٹنگ معیاری تبدیلی کے مطابق ، اثاثہ کی مفید زندگی پر محاسبہ طور پر اکاؤنٹنگ تخمینے اور فرسودگی چارج میں تبدیلی کے طور پر سمجھا جائے گا۔

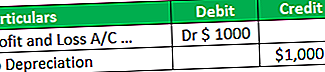

- منافع اور نقصان کے پیداواری طریقہ کار کی چارج کی اکائی میں تبدیلی کی وجہ سے پیدا ہونے والا فرق a / c۔ فرض کریں کہ پرانے طریقہ کے مطابق فرسودگی کی رقم $ 1000 ہے ، لیکن نئے طریقہ کار کے مطابق ، فرسودگی کی رقم 2000 ہے۔

- اس معاملے میں ، کسی نئے طریقہ کار میں تبدیلی کی وجہ سے اضافی فرسودگی کا سامنا کرنا پڑتا ہے ، اور ہم ڈیبٹ کریں گے (-2000- $ 1000) profit 1000 منافع اور نقصان a / c کے لئے اضافی رقم۔

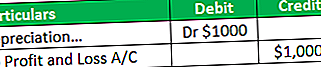

- فرض کریں اگر پرانے طریقہ کے مطابق فرسودگی کی رقم 000 4000 ہے ، لیکن چونکہ نیا طریقہ فرسودگی کی رقم 000 3000 ہے۔ اس معاملے میں (000 4000- $ 3000) ، profit 1000 کو منافع اور نقصان a / c میں جمع کیا جائے گا۔

پیداوار فرسودگی کے طریقہ کار کے فوائد

پیداوار فرسودگی کے طریقہ کار کی اکائی سے متعلق مختلف فوائد مندرجہ ذیل ہیں۔

- یہ اثاثہ کے استعمال پر مبنی وصول کیا جاتا ہے اور غیر ضروری قیمت کو کم کرنے سے بچنا ہے۔ مثال کے طور پر ، مشینری 340 دن میں 5000 یونٹ تیار کرتی ہے۔ اس طریقہ کار کے تحت ، فرسودگی 5000 یونٹوں پر مبنی وصول کی جائے گی ، جو پورے سال کے بجائے 340 دن کے ل hence لہذا یہ مماثل تصوراتی محصول اور قیمت مہیا کرتی ہے۔

- یہ کسی اثاثے کی کارکردگی کے تعین میں فائدہ مند ہے۔

- اس طریقہ کار کے تحت ، قیمت ، یعنی فرسودگی محصولات کے ساتھ ملتی ہے ، یعنی پیداوار۔

- اس طریقہ کار کے تحت ، کاروبار براہ راست لائن کے مقابلے میں اپنے منافع اور نقصان کو زیادہ درست طریقے سے دیکھ سکتا ہے۔ مثال کے طور پر ، 320 دن میں مشینری کے ذریعہ تیار کردہ 1000 یونٹ اور باقی دنوں میں مشینری بیکار تھی۔

- اس طریقہ کار کے تحت ، فرسودگی پورے سال کی بجائے 320 کی بنیاد پر وصول کی جاتی ہے۔ لیکن سیدھے سیدھے طریقہ کار کے تحت ، فرسودگی پورے سال کے ل؛ وصول ہوگی۔ لہذا ، جیسا کہ آپ دیکھ سکتے ہیں ، سیدھے لائن کے مقابلے میں منافع اور نقصان کو حاصل کرنے کے لئے یونٹ کی پیداوار کا طریقہ زیادہ درست ہے۔

- زیادہ تر پیداواری سالوں میں بڑے فرسودگی کی وجہ سے اعلی پیداوار کی سطح سے وابستہ اعلی اخراجات کو پورا کرنے میں مدد مل سکتی ہے کیونکہ فرسودگی یونٹ کی پیداوار میں براہ راست تناسب ہے۔ پیداوار زیادہ فرسودگی سے زیادہ۔

- مثال کے طور پر ، فرض کریں کہ پہلے سال کے اثاثوں میں 1000 یونٹ اور دوسرے سال 2000 یونٹ پیدا ہوئے ، پھر دوسرے سال میں پیداواری لاگت زیادہ ہوگی ، اور رقم میں کمی 1 سال کے مقابلے میں بھی زیادہ ہوگی۔

- یہ طریقہ کار مینوفیکچرنگ کے کاروبار میں بہت کارآمد ہے کیوں کہ فرسودگی پورے سال یا پارٹ سال کی بجائے تیار کردہ یونٹ کی بنیاد پر وصول کی جاتی ہے۔

پیداوار کی قدر میں کمی کے یونٹ کے نقصانات

پیداوار میں کمی کے اکائی سے متعلق مختلف نقصانات مندرجہ ذیل ہیں۔

- اس طریقہ کار نے صرف استعمال پر مبنی فرسودگی کی فراہمی کی ، لیکن حقیقت میں ، ایسے بہت سے عوامل موجود ہیں جو اثاثہ کی قدر میں کمی کا سبب بنتے ہیں۔

- مثال کے طور پر ، فرسودگی بھی وقت کے بہاؤ کی وجہ سے پیدا ہوتی ہے۔ بعض اوقات فیکٹری میں مینوفیکچرنگ اثاثے بیکار رہتے ہیں۔ پھر بھی ، اس طریقہ کار میں ، جب کوئی فیکٹری میں کوئی مشین بیکار ہوتی ہے تو اس فرسودگی کو چارج نہیں کیا جاسکتا ہے جس کی وجہ سے اس طریقہ کار کا استعمال کرکے اثاثہ کی حقیقی قدر نہیں حاصل کی جاسکتی ہے۔

- عملی طور پر پیچیدگی کی وجہ سے اس طریقہ کار کے تحت فرسودگی کا حساب لگانا مشکل ہے۔ مثال کے طور پر ، متعدد اثاثے ہیں ، اور ہر اثاثہ ایک خاص سال میں مختلف یونٹ تیار کرتا ہے۔ ہر ایک اثاثہ کا کھوج لگانا بہت مشکل ہے ، بنیادی طور پر جہاں سامان ایک سے زیادہ عمل میں تیار کیا جاتا ہے۔

- اس طریقہ کار کے تحت ، اس کے استعمال کی وجہ سے دونوں ایک جیسے اثاثوں کی قیمت مختلف ہوسکتی ہے۔

- اس طریقہ کو ٹیکس کے مقاصد کے لئے استعمال نہیں کیا جاسکتا ہے ، کیونکہ اس معاملے میں ، پیداواری یونٹ کی بنیاد پر فرسودگی پر غور نہیں کیا جاتا ہے۔ اس کے بجائے ، وہ فرسودگی کا معاوضہ لیتے ہیں ، جس کے بعد ٹیکس کی حکمرانی ہوتی ہے۔

حدود

پیداوار کی کمی کی اکائی سے متعلق مختلف حدود مندرجہ ذیل ہیں۔

- جہاں مشین فیکٹری میں بیکار رہتی ہو وہاں یہ طریقہ لاگو نہیں ہوتا ہے۔ مثال کے طور پر ، ایک اثاثہ 350 دن میں 1000 یونٹ تیار کرتا ہے اور 15 دن تک بیکار رہتا ہے۔ اس صورت میں ، فرسودگی کا حساب 1000 یونٹوں پر مبنی ہوگا ، یعنی صرف 350 دن کے لئے۔ بیکار مدت کے لئے فرسودگی ، یعنی ، 15 دن کا حساب نہیں کیا جائے گا۔ لہذا یہ وقت گزرنے کی مخالفت کرتا ہے۔

- یہ طریقہ کار اثاثوں جیسے عمارت اور فرنیچر کے علاوہ دیگر اثاثوں پر بھی لاگو نہیں ہوسکتا۔

- اس طریقہ کار کے تحت فرسودگی کی صحیح قدر حاصل کرنا مشکل ہے کیوں کہ یہ صرف صارفین پر لاگو ہوتا ہے اور وقت کے بہاؤ کو نظرانداز کرتا ہے۔

- یہ طریقہ کار تمام کاروباری اداروں جیسے ٹریڈنگ کمپنی ، سروس انڈسٹری کے ذریعہ استعمال نہیں کیا جاسکتا ہے کیونکہ اس کاروبار کے تحت ، پیداواری یونٹ کی بنیاد پر فرسودگی کا حساب نہیں لیا جاتا ہے۔ بلکہ ، وہ سیدھے راستے کے طریقہ کار یا WDV کے طریقہ کار پر عمل پیرا ہیں۔

نتیجہ اخذ کرنا

پیداوار ہراس کے طریقہ کار کی اکائی بنیادی طور پر اثاثوں کی تیاری پر لاگو ہوتی ہے جہاں بیکار وقت کم ہوتا ہے اور پیداوار موثر ہوتی ہے۔ آج کل ، یہ طریقہ اثاثہ کی کارکردگی کو طے کرنے میں زیادہ مقبول ہے۔ یہ اس کی پیداواری کارکردگی کی بنیاد پر ہر اثاثے کے لئے فرسودگی فراہم کرتا ہے۔ اس طریقہ کار کا انتخاب بہت ضروری ہے کیوں کہ ہمیں ہر اثاثہ اور ان کی پیداوار پر نظر رکھنے کی ضرورت ہے ، لہذا اس طریقہ کار کے انتخاب سے پہلے ، براہ کرم یقینی بنائیں کہ سب کچھ کنٹرول میں ہے۔ بصورت دیگر ، یہ طریقہ استعمال کرنا مشکل ہوگا۔