کارکردگی کا تناسب کا فارمولا | مرحلہ وار حساب کتاب

استعداد کا تناسب کیا ہے؟

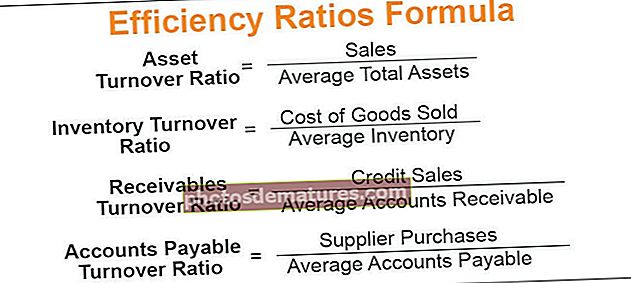

استعداد کا تناسب ایک پیمانہ ہے کہ کمپنی اپنے اثاثوں اور واجبات کا کس حد تک مؤثر طریقے سے انتظام کرتی ہے اور اس میں اثاثہ کاروبار ، انوینٹری کا کاروبار ، وصولیوں کا کاروبار ، اور قابل ادائیگی قابل کاروبار جیسے فارمولے شامل ہیں۔

اثاثہ کاروبار کا تناسب تنظیم کی آمدنی پیدا کرنے کے ل its اپنے اثاثوں کو موثر انداز میں استعمال کرنے کی اہلیت کی پیمائش کرتا ہے۔

اثاثہ کاروبار کا تناسب = فروخت / اوسط کل اثاثے۔انوینٹری کا کاروبار کا تناسب اس بات کی نشاندہی کرتا ہے کہ ایک مدت کے دوران کل انوینٹری کو کتنی بار فروخت کیا گیا ہے۔

انوینٹری کا کاروبار کا تناسب = فروخت کردہ سامان کی اوسط قیمت / اوسط انوینٹریقابل وصول کاروبار کا تناسب یا قرض دینے والوں کا کاروبار کا تناسب ایک مدت میں اوقات کی تعداد سے مراد ہے جو ایک تنظیم اپنے اکاؤنٹس کو وصول کرنے کے لئے جمع کرتا ہے۔

قابل وصول کاروبار کا تناسب = کریڈٹ سیلز / اوسط اکاؤنٹ قابل وصول ہیںکمپنی اپنے سپلائرز کو جس رفتار سے ادائیگی کرتی ہے اس کی پیمائش اکاؤنٹس کے ذریعے ادائیگی شدہ ٹرن اوور کے تناسب سے کی جاتی ہے۔

قابل ادائیگی ٹرن اوور تناسب = سپلائر خریداری / اوسط اکاؤنٹ قابل ادائیگی

استعداد کا تناسب فارمولہ کی وضاحت

# 1 - اثاثہ کاروبار کا تناسب

اثاثہ کاروبار کے تناسب کا حساب لگانے کے لئے ، درج ذیل اقدامات کئے جائیں:

مرحلہ نمبر 1: فروخت کا حساب لگائیں۔

مرحلہ 2: فارمولہ استعمال کرکے اوسط کل اثاثوں کا حساب لگائیں۔

اوسط کل اثاثے = کل اثاثے کھولنا + کل اثاثے بند / 2مرحلہ 3: فارمولے کا استعمال کرتے ہوئے اثاثہ کاروبار کے تناسب کا حساب لگائیں۔

اثاثہ کاروبار کا تناسب = سیلز / اوسط کل اثاثے# 2 - انوینٹری کا کاروبار کا تناسب

انوینٹری ٹرن اوور تناسب کا حساب لگانے کے لئے ، درج ذیل اقدامات کئے جائیں:

مرحلہ نمبر 1: فروخت کردہ سامان کی قیمت کا حساب لگائیں۔

مرحلہ 2: فارمولہ استعمال کرکے اوسط انوینٹری کا حساب لگائیں۔

اوسط انوینٹری = انوینٹری کھولنا + بند انوینٹری / 2مرحلہ 3: فارمولے کا استعمال کرکے انوینٹری ٹرن اوور تناسب کا حساب لگائیں۔

انوینٹری کا کاروبار کا تناسب = فروخت کردہ سامان کی اوسط قیمت / اوسط انوینٹری# 3 - قابل حصول کاروبار کا تناسب

قابل وصول کاروبار کے تناسب کا حساب لگانے کے لئے ، درج ذیل اقدامات کئے جائیں:

مرحلہ نمبر 1: کل کریڈٹ سیلز کا حساب لگائیں۔

مرحلہ 2: فارمولے کا استعمال کرکے قابل وصول اوسط اکاؤنٹس کا حساب لگائیں۔

اوسطا اکاؤنٹ قابل حصول = کھاتہ کھولنا قابل حصول + بند اکاؤنٹس قابل وصول / 2مرحلہ 3: فارمولے کا استعمال کرکے قابل وصول کاروبار کی شرح کا حساب لگائیں۔

قابل وصول کاروبار کا تناسب = کریڈٹ سیلز / اوسط اکاؤنٹ قابل وصول ہیں# 4 - اکاؤنٹس میں قابل ادائیگی کاروبار کا تناسب

ادائیگیوں کے قابل ادائیگی کا تناسب کا حساب لگانے کے لئے ، درج ذیل اقدامات کئے جائیں:

مرحلہ نمبر 1: فراہم کنندہ خریداریوں کا حساب لگائیں۔

مرحلہ 2: فارمولے کا استعمال کرکے قابل ادائیگی کرنے والے اوسط اکاؤنٹس کا حساب لگائیں۔

قابل ادائیگی اوسط اکاؤنٹ = قابل ادائیگی اکاؤنٹ کھولنے + قابل ادائیگی اکاؤنٹ / 2مرحلہ 3: فارمولے کا استعمال کرتے ہوئے قابل ادائیگی ٹرن اوور تناسب کا حساب لگائیں۔

قابل ادائیگی ٹرن اوور کا تناسب = سپلائر خریداری / اوسط اکاؤنٹ قابل ادائیگیکارکردگی کا تناسب فارمولہ کی مثال (ایکسل ٹیمپلیٹ کے ساتھ)

کارکردگی کے تناسب کے فارمولے کے حساب کتاب کے لئے ذیل میں مثالیں ہیں۔

آپ یہ استعداد کا تناسب فارمولہ ایکسل ٹیمپلیٹ ڈاؤن لوڈ کرسکتے ہیںمثال # 1

روڈولف انکارپوریٹڈ آپ کو کمپنی کے بارے میں درج ذیل معلومات فراہم کرتا ہے۔

مذکورہ اعداد و شمار سے اثاثہ کاروبار کے تناسب اور انوینٹری ٹرن اوور تناسب کا حساب لگائیں۔

حل:

اثاثہ کاروبار کے تناسب کا حساب کتاب ہوگا۔

اثاثہ کاروبار کا تناسب = 50000/10000

اثاثہ کاروبار کا تناسب = 5

انوینٹری کاروبار کے تناسب کا حساب کتاب ہوگا۔

انوینٹری کا کاروبار کا تناسب = 30000/6000

انوینٹری کا کاروبار کا تناسب = 5

اثاثہ کاروبار کا تناسب 5 ہے ، اور انوینٹری کا کاروبار کا تناسب 5 ہے۔

مثال # 2

چیف اکاؤنٹنٹ الیسٹر انکارپوریٹڈ نے سال 2018 کے کاروبار کے بارے میں کچھ معلومات فراہم کی ہیں۔

ایک سال میں days are days دن ہیں فرض کرتے ہوئے درج ذیل کا حساب لگائیں:

- قابل کاروبار کا تناسب اور مقروض دن۔

- قابل ادائیگی ٹرن اوور تناسب

حل:

اوسط اکاؤنٹس کا حساب قابل وصول ہوگا -

اوسط اکاؤنٹس قابل حصول = (8000 + 12000) / 2

اوسط اکاؤنٹس قابل حصول = $ 10،000

قابل وصول کاروبار کی شرح کا حساب کتاب ہوگا۔

قابل واپسی تناسب = 60000/10000

قابل کاروبار کا تناسب = 6

مقروض دن = 360/6 = 60 دن

وصولی ذرائع کا تناسب 6 ہے ، اور مقروض دن 60 ہیں۔

ادائیگی کے حساب سے اوسط اکاؤنٹس کا حساب کتاب ہوگا۔

ادائیگی کے حساب سے اوسط اکاؤنٹس = (6000 + 10000) / 2

قابل ادائیگی اوسط اکاؤنٹ = $ 8،000

قابل ادائیگی ٹرن اوور تناسب کا حساب کتاب ہوگا -

قابل ادائیگی ٹرن اوور تناسب = 30000/8000

قابل ادائیگی ٹرن اوور تناسب = 3.75

اکاؤنٹس میں قابل ادائیگی ٹرن اوور کا تناسب 3.75 ہے۔

مثال # 3

بیس لائن انکارپوریٹڈ آپ کو 2018 کے لئے درج ذیل مالی معلومات فراہم کرتا ہے:

درج ذیل کارکردگی کے تناسب کا حساب لگائیں:

- اثاثہ کاروبار کا تناسب

- انوینٹری کا کاروبار کا تناسب

- قابل کاروبار کا تناسب

- قابل ادائیگی ٹرن اوور تناسب

حل:

اثاثہ کاروبار کے تناسب کا حساب کتاب ہوگا۔

اثاثہ کاروبار کا تناسب = 6000/10000

اثاثہ کاروبار کا تناسب = 0.6

انوینٹری ٹرن اوور کے تناسب کا حساب کتاب ہوگا۔

انوینٹری کا کاروبار کا تناسب = 5000/1000

انوینٹری کا کاروبار کا تناسب = 5

قابل وصول کاروبار کی شرح کا حساب کتاب ہوگا۔

قابل وصول کاروبار کا تناسب = 6000/2000

قابل کاروبار کا تناسب = 3

قابل ادائیگی ٹرن اوور تناسب کا حساب کتاب ہوگا -

قابل ادائیگی ٹرن اوور تناسب = 3000/600

قابل ادائیگی ٹرن اوور تناسب = 5

مثال # 4

جارج انکارپوریٹڈ کو 2017 میں درج ذیل مالی معلومات تھیں:

ساری فروخت کریڈٹ پر ہے۔ مندرجہ ذیل تناسب معلوم کریں:

- اثاثہ کاروبار کا تناسب

- انوینٹری کا کاروبار کا تناسب

- قابل کاروبار کی شرح

حل:

مرحلہ نمبر 1: اثاثہ کاروبار کے تناسب کا حساب لگانے کے لئے ، مندرجہ بالا فارمولہ استعمال کریں۔

اثاثہ کاروبار کا تناسب = 20000/10000

اثاثہ کاروبار کا تناسب ہوگا۔

اثاثہ کاروبار کا تناسب = 2

مرحلہ 2: انوینٹری ٹرن اوور تناسب کا حساب لگانے کے لئے ، مندرجہ بالا فارمولہ استعمال کریں۔

انوینٹری کا کاروبار کا تناسب = 15000/3000

انوینٹری کا کاروبار کا تناسب ہوگا۔

انوینٹری کا کاروبار کا تناسب = 5

مرحلہ 3: قابل وصول کاروبار کی شرح کا حساب کرنے کے لئے ، مندرجہ بالا فارمولہ استعمال کریں۔

قابل کاروبار ٹران اوور تناسب = 20000/2000

قابل وصول کاروبار کا تناسب ہوگا۔

قابل کاروبار کا تناسب = 10

اس طرح ، اثاثہ کاروبار کا تناسب 2 ہے۔ انوینٹری ٹرن اوور کا تناسب 5 ہے۔ وصول ہونے والے کاروبار کا تناسب 10 ہے۔

متعلقہ اور استعمال

کارکردگی کا تناسب صنعت سے متعلق ہے۔ اس سے یہ ظاہر ہوتا ہے کہ کچھ صنعتوں کی صنعت کی نوعیت کی وجہ سے تناسب زیادہ ہے۔

اثاثہ کاروبار کا تناسب جتنا زیادہ ہوگا ، کسی کمپنی کے ل it یہ اتنا ہی بہتر ہوگا کیونکہ اس سے یہ ظاہر ہوتا ہے کہ وہ اپنی آمدنی پیدا کرنے میں موثر ہے۔ قرض دینے والوں کا کاروبار کا تناسب اس کارکردگی کی نشاندہی کرتا ہے جس کے ساتھ ایک کمپنی اپنے وصول پزیروں کو نقد رقم میں تبدیل کرتی ہے۔ قرض دہندگان کے کاروبار کے تناسب کی مدد سے ، مقروض دن کا حساب لگایا جاسکتا ہے۔ قرض دینے والے دن کاروبار کو اپنے قرضوں کو جمع کرنے میں لگنے والے اوسط دن کی تعداد دیتے ہیں۔ قرض دینے والے دن کی اعلی تعداد اس بات کی نشاندہی کرتی ہے کہ کمپنی کا قرض جمع کرنے کا نظام ناقص ہے۔

انوینٹری کا کاروبار کا تناسب اس بات کی نشاندہی کرتا ہے کہ کمپنی کتنی تیزی سے اپنے اسٹاک کو منتقل کرنے کے قابل ہے۔ اکاؤنٹس میں قابل ادائیگی ٹرن اوور تناسب اشارہ کرتا ہے کہ ایک کمپنی اپنے سپلائرز کو ایک خاص مدت میں کتنی بار ادائیگی کرتی ہے۔