تیار کردہ سامان کی لاگت | COGM کا حساب کتاب کیسے کریں؟

تیار کردہ سامان کی قیمت کا حساب کتاب کرنے کا فارمولہ (COGM)

سامان تیار کردہ فارمولہ کی لاگت کمپنی نے کل انوینٹری کی قیمت کا حساب لگایا جو کمپنی نے مدت کے دوران تیار کی اور وہی فروخت کے مقصد کے ل ready تیار ہے اور یہ شروعاتی وقت میں مینوفیکچرنگ لاگت اور کام کے عمل میں موجود انوینٹری کی قیمت ہے اور پھر سامان کی آخری قیمت کو گھٹاتا ہے۔ نتیجہ میں عمل میں انوینٹری.

فارمولے سے تیار کردہ سامان کی قیمت کی نمائندگی اس طرح کی گئی ہے ،

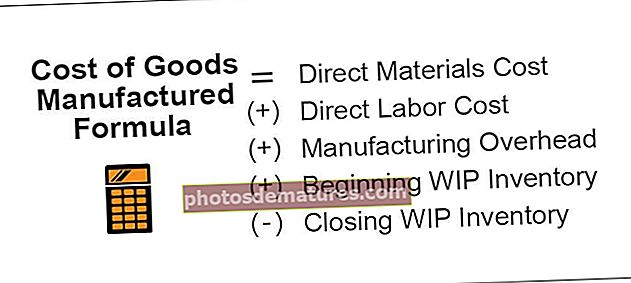

تیار کردہ سامان کی لاگت = براہ راست مواد کی لاگت

(+) براہ راست مزدوری لاگت

(+) مینوفیکچرنگ اوور ہیڈ

(+) WIP انوینٹری کا آغاز

(-) WIP انوینٹری کو بند کرنا

وضاحت

تیار کردہ سامان کی لاگت کا حساب مینوفیکچرنگ کی کل لاگت کا خلاصہ کرکے لگایا جاسکتا ہے۔ اس میں مزدوری کے براہ راست اخراجات ، براہ راست مواد کی لاگت ، اور دیگر فیکٹریوں کے ’زائد قیمت‘ شامل ہوں گے۔ عمل میں اسٹاک کو کھولنے اور پھر عمل اسٹاک میں ختم ہونے والی انوینٹری کو کم کرنا۔ یہ کمپنی کی قیمت شیٹ کے سوا کچھ نہیں ہے ، اور اس میں بنیادی قیمت بھی شامل ہے۔ لہذا تیار کردہ تمام اسٹیج انوینٹری کو شامل کرنا اور تمام براہ راست اخراجات اچھے تیار شدہ سامان کی لاگت کے برابر ہونگے اور جب کوئی پیدا شدہ یونٹوں کی تعداد کے حساب سے اس میں تقسیم ہوجاتا ہے تو اس سے تیار کردہ سامان کی لاگت آئے گی۔

مثالیں

آپ سامان کی تیار کردہ فارمولا ایکسل ٹیمپلیٹ کی یہ لاگت ڈاؤن لوڈ کرسکتے ہیں۔ سامان کی تیار کردہ فارمولا ایکسل ٹیمپلیٹ کی قیمتمثال # 1

پی کیو آر لمیٹڈ نے اپنے پروڈکشن ڈیپارٹمنٹ سے درج ذیل تفصیلات تیار کیں۔ آپ کو تیار کردہ سامان کی قیمت کا حساب کتاب کرنا ہوگا۔

حل

لہذا ، تیار کردہ سامان کی لاگت کا حساب کتاب مندرجہ ذیل ہے۔

- = 8,00,000 + 12,00,000 + 22,00,000 +6,00,000 – 4,80,000

تیار کردہ سامان کی قیمت ہوگی۔

- تیار کردہ سامان کی لاگت = 43،20،000

مثال # 2

مسٹر ڈبلیو ایف ڈبلیو مینوفیکچرنگ میں کام کر رہے ہیں ، اور ان سے کہا گیا ہے کہ وہ مصنوعات "ایف ایم جی" کی قیمت شیٹ تیار کریں اور اگلی میٹنگ میں اسے پیش کریں۔ محکمہ پیداوار سے درج ذیل تفصیلات حاصل کی گئیں۔

مذکورہ معلومات کی بنیاد پر ، آپ کو تیار کردہ سامان کی قیمت کا حساب کتاب کرنا ہوگا۔

حل

یہاں ہمیں براہ راست میٹریل اور لیبر لاگت نہیں دی جاتی ہے۔ ہمیں پہلے اس کا حساب کتاب کرنے کی ضرورت ہے۔

ہمیں صرف قیمت کے مطابق فی یونٹ قیمت کو یونٹوں کی تعداد سے درج ذیل کے مطابق ضرب کرنے کی ضرورت ہے۔

میٹریل اور لیبر لاگت کا حساب کتاب

- مادی لاگت = 250 x 500

- =125,000

- لیبر لاگت = 200 x 500

- = 100,000

لہذا ، تیار کردہ سامان کی لاگت کا حساب کتاب مندرجہ ذیل ہے۔

- = 125,000 + 100,000 + 250,000 + 79,000 – 63,200

تیار کردہ سامان کی قیمت ہوگی۔

لہذا ، تیار کردہ سامان کی لاگت 490،800 ہوگی۔

مثال # 3

اسٹارک صنعتوں نے "ایوینجر سوارڈ" کے نام سے ایک نئی مصنوع تیار کرنا شروع کردی ہے۔ یہ جنگ کے اوقات میں استعمال ہوگا اور اس طرح ڈیزائن کیا گیا ہے کہ اسے تلوار اور ڈھال کے طور پر بھی استعمال کیا جاسکے۔ تاہم ، ایک غیر منفعتی تنظیم ہونے کے ناطے ، وہ اس کی قیمتوں کے بارے میں فکر مند نہیں ہیں۔ لیکن پیداوار جاری رکھنے کے ل they ، انہیں کم از کم لاگت کی وصولی کی ضرورت ہے۔ لہذا اسٹارک صنعتوں کی انتظامیہ نے محکمہ پروڈکشن سے کہا ہے کہ وہ نئی ایجاد کردہ مصنوعات "ایجینجر سورڈ" کی تیاری کے دوران ہونے والی لاگت کو بھیج دے۔

پروڈکشن ڈیپارٹمنٹ کے ذریعہ فراہم کردہ تفصیلات ذیل میں ہیں۔

مذکورہ بالا تفصیلات امریکی ڈالر اور ہزاروں میں ہیں۔ آپ کو تیار کردہ سامان کی لاگت اور فی یونٹ لاگت کا حساب لگانا ضروری ہے۔

حل

یہاں ہمیں براہ راست میٹریل اور لیبر لاگت نہیں دی جاتی ہے۔ ہمیں پہلے اس کی گنتی کرنے کی ضرورت ہے۔

ہمیں صرف قیمت کے مطابق فی یونٹ قیمت کو یونٹوں کی تعداد سے درج ذیل کے مطابق ضرب کرنے کی ضرورت ہے۔

میٹریل اور لیبر لاگت کا حساب کتاب

- مادی لاگت = 491،250 x 100 = 49،125،000

- مزدوری لاگت = 378،000 x 100 = 37،800،000

لہذا ، تیار کردہ سامان کی لاگت کا حساب کتاب مندرجہ ذیل ہے۔

= 49,125,000 + 37,800,000+ 4,37,50,000 + 2,98,62,000 – 2,38,89,600

تیار کردہ سامان کی قیمت ہوگی۔

- تیار کردہ سامان کی لاگت = 13،66،47،400

لہذا ، تیار کردہ سامان کی قیمت 13،66،47،400 اور فی یونٹ ہوگی ، جب اسے 100 سے تقسیم کریں تو یہ 1،366،474 ہوگی۔

متعلقہ اور استعمال

مینوفیکچرنگ اکاؤنٹ یا COGM فارمولہ کا تخمینہ ذیل مقاصد کی خدمت کے لئے لگایا جاسکتا ہے:

- لاگت کے عناصر کی تفصیل سے تفصیل سے درجہ بندی کرنے میں مدد ملے گی۔

- اس سے لاگت کے ریکارڈ کے ساتھ مالی ریکارڈوں کے مصالحت میں انتظامیہ کو بھی مدد ملے گی۔

- مزید یہ کہ یہ بیان بھی سالانہ بنیادوں پر مینوفیکچرنگ کے کاموں کے موازنہ کی بنیاد ثابت ہوگا۔

- مذکورہ بالا سب سے ، یہ فرم کو وسائل کے استعمال کی منصوبہ بندی ، مصنوع کی قیمتوں کا تعین کرنے کی حکمت عملی ، حجم کی پیداوار کی منصوبہ بندی وغیرہ کی بھی مناسب طریقے سے منصوبہ بندی کرنے کی اجازت دے گی۔

- اگر فرموں کے پاس منافع کی تقسیم کی منصوبہ بندی جیسی اسکیمیں ہیں اور وہ عمل میں ہیں تو ، اس سے منافع بانٹنے کے بونس کے ساتھ ساتھ پیداوار کی مقدار طے کرنے میں بھی مدد مل سکتی ہے۔