کل متغیر لاگت (تعریف ، فارمولا) | حساب کتاب کیسے کریں؟

کل متغیر لاگت کی تعریف

کل متغیر لاگت کو ان تمام متغیر لاگتوں کے مجموعی مجموعہ کے طور پر بیان کیا جاسکتا ہے جو پیداوار یا یونٹوں کی پیداوار کے تناسب میں بدلتے ہیں اور اس وجہ سے کمپنی کی مجموعی لاگت اور منافع کا تجزیہ کرنے میں مدد ملتی ہے۔ اس کا حساب فی یونٹ متغیر لاگت کے ساتھ پیدا ہونے والی اکائیوں کی تعداد کے حساب سے کیا جاسکتا ہے۔

کل متغیر لاگت کا فارمولا = تیار کردہ یونٹوں کی تعداد x متغیر لاگت فی یونٹ

کہاں،

- ہر یونٹ کی متغیر لاگت میں براہ راست مزدوری لاگت ، براہ راست خام مال کی قیمت ، متغیر اوورہیڈ لاگت وغیرہ شامل ہوں گے۔

کل متغیر لاگت کا حساب (مرحلہ بہ بہ)

ذیل میں حساب کتاب کرنے کے لئے ضروری اقدامات ہیں۔

- فی یونٹ مزدوری کے اوقات کی شناخت کریں۔

- مصنوع سے وابستہ مواد کی شناخت کریں اور اس کی فی یونٹ لاگت کی گنتی کریں۔

- ہمیں دوسرے متغیر اوور ہیڈس کی بھی شناخت کرنے کی ضرورت ہے اور فی یونٹ اس کی لاگت پر بھی غور کرنا چاہئے۔

- مذکورہ بالا ہر یونٹ لاگت کو شامل کریں ، جو فی یونٹ کی کل متغیر لاگت ہوگی۔

- اصل میں تیار کردہ اور صرف فروخت کردہ نہیں یونٹوں کی تعداد نکالیں۔

- اب فی یونٹ متغیر لاگت کے ذریعہ تیار کردہ یونٹوں کی تعداد میں ضرب لگائیں۔

مثالیں

آپ یہاں کل متغیر لاگت فارمولہ ایکسل سانچہ - کل متغیر لاگت کا فارمولا ایکسل ٹیمپلیٹ ڈاؤن لوڈ کرسکتے ہیںمثال # 1

ایک مینوفیکچرنگ یونٹ جو X کو بطور پروڈکٹ تیار کرتا ہے اس میں فی یونٹ درج ذیل متغیر لاگت ہوتی ہے۔

- براہ راست لیبر - 20 10.20

- براہ راست مواد – $11.13

- متغیر اوور ہیڈز - .6 10.67

تیار کردہ یونٹوں کی کل تعداد ایک ہزار یونٹ تھی۔ آپ کو ایکس کی مصنوعات کی کل متغیر لاگت کا حساب لگانا ہے۔

حل

یہاں ہمیں فی یونٹ تمام متغیر لاگت دی گئی ہے ، اور اسی وجہ سے ہم فی یونٹ کل متغیر لاگت کا حساب لگانے کے لئے مندرجہ ذیل فارمولہ استعمال کرسکتے ہیں۔

لہذا ، حساب کتاب درج ذیل ہوگی

= 1،000 x (10.20 + 11.13 + 10.67)

= 1،000 x 32.00

مثال # 2

کمپنی ایچ یو ایل بہت سی مختلف قسم کی مصنوعات تیار کرتی ہے اور ایک بڑی کمپنی ہے۔ یہ ہندوستان کی سب سے بڑی ایف ایم سی جی کمپنی میں سے ایک ہے۔ حال ہی میں اس کا بازار میں مقابلہ ہوا۔ اب وہ مقابلہ کو زندہ رکھنے کے لئے مصنوعاتی مصنوعوں کو دوبارہ بنانے پر غور کر رہا ہے۔ یہ پہلے یہ گننا چاہتا ہے کہ اس کی تین بڑی مصنوعات کی پیداوار کی کل لاگت کیا ہے ، جس میں لکس ، کلینک پلس ، اور میلے اور خوبصورت شامل ہیں۔ ذیل میں اس کو اسٹاک کے تازہ ترین بیان سے نکالا گیا ہے جو بینک میں جمع کرایا گیا ہے۔

مذکورہ معلومات کی بنیاد پر ، آپ کو کل متغیر لاگت اور پیداوار کی کل لاگت کا حساب لگانے کی ضرورت ہے۔ آپ یہ فرض کر سکتے ہیں کہ اوپننگ انوینٹری موجود نہیں تھی۔

حل

یہاں ، کمپنی تین مصنوعات تیار کرتی ہے ، یعنی لکس ، کلینک پلس ، اور میلے اور خوبصورت۔ پیداوار کی کل لاگت کے ساتھ آنے کے ل product ، ہمیں پہلے ہر مصنوع کی کل متغیر لاگت کا حساب لگانے کی ضرورت ہے اور پھر کل مقررہ لاگت والے افراد کا مجموعہ کرنا ہوگا ، جو ہمیں پیداوار کی کل لاگت فراہم کرے گا۔

لکس

تیار کردہ سامان کی کل تعداد کا حساب

=100000+10000

- تیار کردہ سامان کی کل تعداد = 110000

لہذا ، حساب کتاب درج ذیل ہوگی

= 110،000 x 8.00

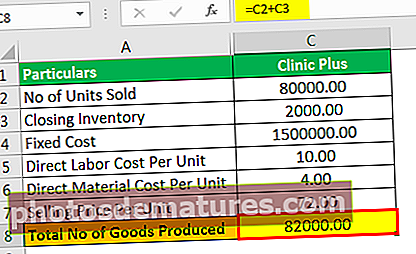

کلینک پلس

تیار کردہ سامان کی کل تعداد کا حساب

=80000.00+2000.00

- تیار کردہ سامان کی کل تعداد = 82000.00

لہذا ، کل متغیر لاگت کا حساب کتاب مندرجہ ذیل ہوگا

= 82،000 x 14 = 11,48,000

صاف اور پیاری

تیار کردہ سامان کی کل تعداد کا حساب

=200000.00+22000.00

- تیار کردہ سامان کی کل تعداد = 222000.00

لہذا ، کل متغیر لاگت کا حساب کتاب مندرجہ ذیل ہوگا

=222000.00*17.50

لہذا ، ان تینوں مصنوعات کی تیاری میں کل متغیر لاگت 880،000 + 11،48،000 + 38،85،000 ہوگی جو 59،13،000 کے برابر ہے۔

کل لاگت

مزید یہ بھی بتایا گیا ہے کہ کل مقررہ لاگت 15،00،000 ہے لہذا کل لاگت 59،13،000 + 15،00،000 ہوگی جو 74،13،000 ہے۔

مثال # 3

مسٹر بین اپنی گاڑی میں گلی میں ہاٹ ڈاگ بیچتے ہیں۔ اسے یہ جاننے میں دلچسپی ہے کہ وہ کون سی قیمت خرچ کر رہی ہے جو ہاٹ ڈاگوں کی تعداد کے ساتھ بڑھ رہی ہے جو وہ فروخت کرتا ہے۔ انہوں نے نوٹ کیا کہ جب بھی ہاٹ ڈاگ کی مانگ ہوتی ہے تو روٹی کی قیمت میں اضافہ ہوتا ہے ، اور انہوں نے نوٹ کیا کہ فی ٹکڑا ، اسے $ 1 ادا کرنا پڑتا ہے۔ مزید ، اس نے نوٹ کیا کہ ایک گاڑی کی قیمت طے شدہ ہے ، جو تبدیل نہیں ہو رہی ہے اور and 40،000 ہے۔ اوسطا ، اسے چٹنی ، مکھن ، اور دیگر سامان کی ضرورت ہوتی ہے ، جس کے لئے اس کا قیمت فی ٹکڑا $ 5 ہے۔ سبزیوں کی قیمت اوسطا$ 8 پاؤنڈ ہے۔ وہ فروخت کی قیمت پر 25٪ منافع کمانا چاہتا ہے۔ اگر وہ 100 ہاٹ ڈاگ تیار کرتا ہے تو آپ کو کل متغیر لاگت اور بیچنے والی قیمت کا حساب لگانا ہوگا جس کی وجہ سے وہ متغیر لاگت کا احاطہ کرتے رہیں ، اور کچھ وقت کے لئے ، وہ مقررہ لاگت کے حساب سے گریز کرتے ہیں۔

حل

اس مثال میں ، متغیر لاگت فی ٹکڑا روٹی کی قیمت ہے ، جو $ 1 ہے ، پھر مادی قیمت ، جو $ 5 ہے اور سبزیوں کی قیمت ، جو piece 8 فی ٹکڑا ہے ، اور اسی وجہ سے فی یونٹ کل متغیر لاگت $ 14 ہے۔

لہذا ، حساب کتاب درج ذیل ہوگی

= 14*100

بیچنے والی قیمت ہوگی۔

- = $14 / (1-25%)

- بیچنے والی قیمت = $ 18.67

اب ، اگر یہ صرف تمام متغیر اخراجات کو پورا کرنا سمجھتا ہے اور فروخت کی قیمت پر 25٪ منافع حاصل کرنا چاہتا ہے ، تو وہ لاگت پر 33.33٪ کمانا چاہتا ہے۔

لہذا ، فروخت کی قیمت 18.67 ڈالر ہوگی۔

متعلقہ اور استعمال

یہ اخراجات ہیں جو پیداوار کے لحاظ سے تبدیل ہوجائیں گی۔ متغیر لاگت میں اضافہ ہوتا ہے کیونکہ پیداوار میں اضافہ ہوتا ہے ، اور پیداوار کم ہونے پر یہ کم ہوجاتے ہیں۔ ہم ان اخراجات پر قابو نہیں پاسکتے ہیں کیونکہ یہ مقررہ باقی ہیں اور جب بھی سامان کی پیداوار ہو گی تب ہی اس کا خرچ ہوگا۔ ان اخراجات سے پیداوار کی کل لاگت ، کسی دیئے گئے مصنوع کی فرد کی شراکت وغیرہ کا تعین کرنے میں مدد ملتی ہے۔