جرنل میں اکاؤنٹنگ (تعریف) | جرنل کے اندراجات کیسے کریں؟

اکاؤنٹنگ میں جرنل کیا ہے؟

اکاؤنٹنگ میں جرنل کو اصل اندراج کی کتاب کا نام دیا گیا ہے۔ اسے اصل اندراج کی کتاب کہا جاتا ہے کیونکہ اگر کوئی مالی معاملت ہوتا ہے تو ، کسی کمپنی کا اکاؤنٹنٹ پہلے اس جریدے میں لین دین کو ریکارڈ کرتا ہے۔ یہی وجہ ہے کہ کسی کے سمجھنے کے ل account ، اکاؤنٹنگ میں جریدہ بہت ضروری ہے۔ اس سے کوئی فرق نہیں پڑتا ہے کہ آپ کون ہیں ، اکاؤنٹنٹ ہوں گے ، فنانس کے شوقین یا سرمایہ کار جو کسی کمپنی کے موروثی لین دین کو سمجھنا چاہتے ہیں ، آپ کو یہ جاننے کی ضرورت ہے کہ کسی بھی چیز سے پہلے جرنل کے داخلے کو کس طرح پاس کرنا ہے۔

ڈبل انٹری سسٹم

ڈبل انٹری سسٹم وہ نظام ہے جو جریدے میں اندراج ریکارڈ کرنے کے لئے استعمال ہوتا ہے۔ آئیے سمجھتے ہیں کہ ڈبل انٹری سسٹم کیا ہے۔ ڈبل انٹری سسٹم ایک ایسا نظام ہے جس کے دو حصے ہیں - ڈیبٹ اور کریڈٹ۔ اگر آپ جانتے ہیں کہ ڈیبٹ کیا ہے اور کیا کریڈٹ ہے ، تو آپ پوری مالی اکاؤنٹنگ کو کافی حد تک موثر انداز میں سمجھنے کے قابل ہو جائیں گے۔

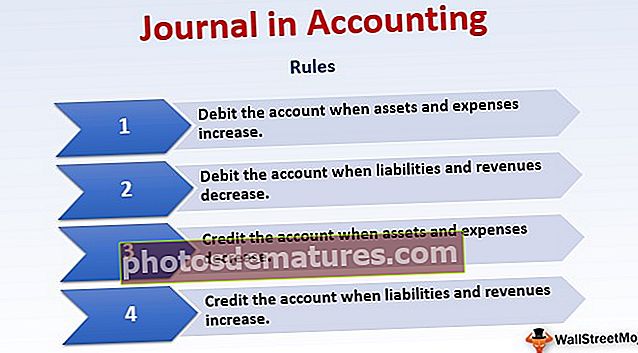

آئیے ڈیبٹ اور کریڈٹ کے قواعد کو مختصر طور پر سمجھیں اور پھر ہم جرنل اندراجات کی مثالیں دیکھیں گے۔

- جب اثاثوں اور اخراجات میں اضافہ ہوتا ہے تو اکاؤنٹ کا ڈیبٹ کریں۔

- جب واجبات اور محصولات کم ہوں تو اکاؤنٹ کا ڈیبٹ کریں۔

- جب اثاثے اور اخراجات کم ہوں تو اکاؤنٹ میں کریڈٹ کریں۔

- جب واجبات اور محصولات میں اضافہ ہوتا ہے تو اکاؤنٹ میں کریڈٹ کریں۔

درج ذیل مثالوں سے ہمیں یہ سمجھنے میں مدد ملے گی کہ لین دین میں اکاؤنٹس کو ڈیبٹ اور کریڈٹ کیسے کریں۔

اکاؤنٹنگ میں جرنل کے اندراجات کیسے کریں؟

مثال # 1

مسٹر ایم سامان میں نقد رقم خریدتے ہیں۔ جرنل اکاؤنٹنگ اندراج کیا ہوگا؟

جیسا کہ ہم ڈیبٹ اور کریڈٹ کے اصول جانتے ہیں ، ہم دیکھ سکتے ہیں کہ مسٹر ایم نقد رقم خرچ کررہے ہیں۔ اس کا مطلب ہے کہ نقد رقم نکل رہی ہے ، اور نقد کی بجائے ، وہ سامان وصول کررہا ہے۔ اس کا مطلب ہے "نقد" ، موجودہ اثاثہ کم ہورہا ہے ، اور "خریداری" ، ایک اخراجات میں اضافہ ہورہا ہے۔

اصول کے مطابق ، اثاثہ کم ہونے پر ہم اکاؤنٹ میں کریڈٹ کریں گے ، اور جب اخراجات میں اضافہ ہوگا تو ہم اس اکاؤنٹ کو ڈیبٹ کریں گے۔

لہذا ، اکاؤنٹنگ کتاب میں جریدے کا اندراج ہوگا۔

A / C خریدیں… ..ڈیبٹ

نقد A / C… .. کریڈٹ

مثال # 2

جی کمپنی سامان میں نقد فروخت کرتی ہے۔ کون سا اکاؤنٹ ڈیبٹ ہوگا اور کونسا اکاؤنٹ جمع ہوگا؟

- جی کمپنی سامان میں نقد رقم بیچتی ہے ، یعنی نقد رقم آرہی ہے ، اور سامان نکل رہا ہے۔ "کیش" ایک ایسا اثاثہ ہے جو بڑھ رہا ہے ، اور "فروخت" ایک محصول محصول ہے جو بڑھ رہا ہے۔

ڈیبٹ اور کریڈٹ کے قواعد کے مطابق ، جب "اثاثہ" بڑھتا ہے تو ، اس سے ڈیبٹ ہوجاتا ہے۔ اور جب "محصول" بڑھتا ہے تو ، اس کا سہرا لیا جاتا ہے۔

لہذا ، یہاں اکاؤنٹنگ کتاب میں جریدے کا اندراج ہوگا۔

نقد A / C …… ڈیبٹ

فروخت A / C… .. کریڈٹ

مثال # 3

مسٹر یو نے اپنا طویل مدتی قرض نقد ادا کردیا۔ جرنل کا اندراج کیا ہوگا؟

یہاں ہم دیکھ سکتے ہیں کہ مسٹر یو نقد رقم ادا کررہے ہیں۔ اس کا مطلب ہے "نقد" نکل رہا ہے۔ اور اس کے نتیجے میں ، اس کا طویل مدتی قرض بھی پورا ہوتا جارہا ہے۔ اس کا مطلب ہے "طویل مدتی قرض ،" جو ایک ذمہ داری ہے ، کم ہوتا جارہا ہے۔

ڈیبٹ اور کریڈٹ اصول کے مطابق ، جب کوئی اثاثہ کم ہوجاتا ہے تو ، اس کا کریڈٹ ہوجاتا ہے ، اور جب ذمہ داری کم ہوجاتی ہے تو ، اس سے ڈیبٹ ہوجاتا ہے۔

لہذا اکاؤنٹنگ بک میں جریدے کا اندراج ہوگا۔

طویل مدتی قرض A / C …… ڈیبٹ

نقد A / C …… .. کریڈٹ

مثال # 4

کمپنی میں نقد کی شکل میں زیادہ سرمایہ لگایا جارہا ہے۔

اس مثال میں ، دو اکاؤنٹ ہیں۔ ایک "سرمایہ" ہے اور دوسرا "نقد" ہے۔

یہاں ، کاروبار میں نقد رقم لگائی جاتی ہے۔ جیسا کہ ہم جانتے ہیں کہ نقد ایک اثاثہ ہے ، کاروبار میں سرمایہ کاری کا مطلب ہے ، اثاثہ بڑھتا جارہا ہے۔

ایک ہی وقت میں ، کاروبار میں زیادہ کیش انجیکشن کی وجہ سے ، دارالحکومت ، جو ایک واجب ہے ، میں بھی اضافہ ہوتا ہے۔ جب ذمہ داری بڑھ جاتی ہے تو ، ہم اکاؤنٹ میں کریڈٹ ہوجاتے ہیں۔

لہذا ڈیبٹ اور کریڈٹ کے قواعد کے مطابق ، اکاؤنٹنگ میں جریدے کا اندراج ہوگا۔

نقد A / C …… ڈیبٹ

کیپٹل A / C …… کریڈٹ کو

اکاؤنٹنگ ویڈیو میں جرنل