سادہ دلچسپی (تعریف ، مثال) | سادہ بمقابلہ کمپاؤنڈ انٹرسٹ

سادہ دلچسپی کیا ہے؟

سادہ سود کو سود سے تعبیر کیا جاسکتا ہے جس کا حساب اس شخص کی طرف سے لیا جاتا ہے جس پر قرض لیا جاتا ہے یا اس کی سرمایہ کاری کی جاتی ہے اور اس کا حساب اس وقت کی مدت سے لیا جاتا ہے جس میں سود لیا جاتا ہے اور سود کی شرح سے لیا جاتا ہے۔ اسے سالانہ ، ماہانہ اور روزانہ کی بنیاد پر نافذ کیا جاسکتا ہے۔

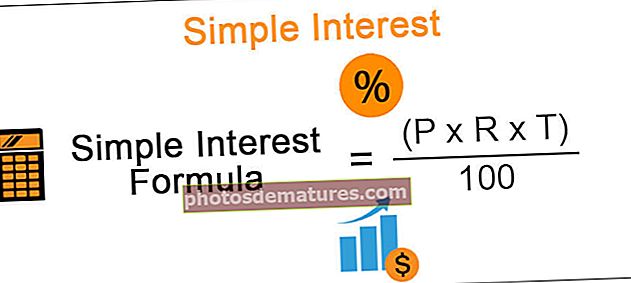

فارمولا

سادہ دلچسپی = (P x R x T) / 100

* اس کے ذریعہ ایس آئی = سادہ دلچسپی

- پی = پرنسپل

- R = شرح سود

- ٹی = وقت کی مدت

مثالیں

آئیے ، واضح فہم کے لئے ہم ذیل کی مثال پر غور کریں:

مثال # 1

اگر مسٹر اے 5 سال کے لئے مسٹر بی سے 8،000 10،000 قرض لیتے ہیں تو 5 ویں سال کے آخر میں مسٹر اے کو ادائیگی کرنا پڑتی ہے:

ایس آئی = 10،000 * 8 * 5 = INR 400/100

INR 4000 کی رقم سود کی رقم ہے جس کی ادائیگی INR 10،000 کی پرنسپل رقم کے علاوہ بھی کرنی پڑتی ہے۔ اس طرح ، حتمی رقم = INR 10،000 + INR 4000 = INR 14،000۔

سود کی رقم کی آمد میں مذکورہ بالا تمام اجزاء اہم کردار ادا کرتے ہیں۔ اگر کوئی جزو بڑھتا ہے یا کم ہوتا ہے تو ، اس کا براہ راست اثر آخری نتائج پر پڑے گا۔

اس کا اطلاق عام طور پر قلیل مدتی ذاتی قرضوں یا آٹوموبائل قرضوں پر ہوتا ہے جن میں عام طور پر وقت کی ادائیگی ہوتی ہے اور ادائیگی کے لئے پرنسپل کی بہت بڑی رقم نہیں ہوتی ہے۔ روزانہ کی بنیاد پر سادہ سود کا حساب لگایا جاتا ہے ، یہ ان صارفین کے لئے سب سے زیادہ فائدہ مند ہے جو مقررہ تاریخ / ماہانہ بنیاد پر اپنے قرض کی ادائیگی کرتے ہیں۔

مثال # 2

مسٹر زیڈ نے 10 ((ایس آئی) پر ،000 12،000 قرض لیا اور مسٹر پی کو 15 @ پر اسی رقم کا قرض دیا۔ 5 سال بعد کیا فائدہ ہوگا؟

چونکہ ادھار لینے کی شرح 10٪ تھی اور قرضے کی شرح 15٪ ہے ، لہذا فائدہ 1 سال کے لئے 5٪ [15٪ - 10٪] ہے۔ اس طرح ، فائدہ پہنچنے کے ل this ، یہ فرق ROI کے بطور استعمال ہوتا ہے۔

یہ دیکھتے ہوئے کہ T = 5 سال اور P = $ 12،000 ، حاصل کردہ رقم = $ 12،000 * 5 * 5٪ = $ 3،000

قسط اور سادہ دلچسپیاں

فنانس کی دنیا میں قسط کا تصور بڑے پیمانے پر استعمال ہوتا ہے۔ جب کوئی فرد کسی مصنوعات کو خریدنا چاہتا ہے تو ، یہ ممکن ہے کہ فرد کے پاس فوری طور پر خریدنے کے لئے کافی رقم نہ ہو۔ تاہم ، وہ ادائیگی کا شیڈول کسی مقررہ مدت کے مطابق پھیل سکتے ہیں یعنی مدت کے ساتھ برابر ادائیگی کریں۔ چونکہ قسطیں ایک مقررہ وقفے کے بعد ہوتی ہیں ، اس لئے قرض دینے والا رقم بڑھانے کے موقع سے محروم ہو جاتا ہے جس کی وجہ سے وہ ابتداء کے وقت پوری ادائیگی کرسکتا تھا۔

اس کی تلافی کے ل، ، جب ہر قسط بن جاتی ہے ، تو دلچسپی کا ایک جزو بھی پرنسپل رقم میں وقت ، قیمت کی قیمت کے ساتھ شامل ہوتا ہے۔

آئیے مندرجہ ذیل مثال پر غور کریں:

5 سال میں 5 of کے آر اوآئ کے ساتھ 5 سال میں 7،700 ڈالر کے قرض کی ادائیگی کے لئے سالانہ قسط کتنی ہے؟

یکم ، دوسرے ، تیسرے ، چوتھے اور 5 ویں سال کے آخر میں ادا کی جانے والی قسط کا نتیجہ بالترتیب 4 ، 3،2،1،0 سالوں میں ادا کردہ سادہ سود پر ہوگا۔

آئیے اس مفروضے سے شروع کریں کہ کمی کی ادائیگی $ 1000 کی ہے۔

- پہلے سال کے اختتام پر ، ادا کی گئی رقم = $ 1000 + {(5 * 4 * 100) / 100} = $ 1020 ہوگی

- دوسرے سال کے اختتام پر ، ادا کی گئی رقم = $ 1000 + {(5 * 3 * 100) / 100} = $ 1015 ہوگی

- تیسرے سال کے اختتام پر ، ادا کی گئی رقم = $ 1000 + {(5 * 2 * 100) / 100} = $ 1010 ہوگی

- چوتھے سال کے اختتام پر ، ادا کی گئی رقم = $ 1000 + {(5 * 1 * 100) / 100} = $ 1005 ہوگی

- پانچویں سال کے آخر میں ، ادا کی گئی رقم = $ 1000 ہوگی

اس طرح ، ادا کردہ کل رقم = 1020 + 1015 + 1010 + 1005 + 1000 = 50 5050

اس سے یہ ظاہر ہوتا ہے کہ 50 5050 کی رقم کے لئے ، سالانہ قسط $ 1000 ہے اور لہذا ، سادہ دلچسپی کے جزو کے ساتھ $ 7،700 کی سالانہ قسط:

(1000 * 7700) / 5050 = $1,524.75

مخصوص حالات میں ، ضروری نہیں کہ سود ہر سال کی بنیاد پر وصول کیا جائے لیکن یہ سہ ماہی ، ماہانہ یا روزانہ کی بنیاد پر بھی ہوسکتی ہے۔

آئیے ایک اور مثال ملاحظہ کریں:

ایک شخص ایک کارپوریشن کو ان سے بونڈ خرید کر 10،000 ڈالر قرض دیتا ہے۔ اس کا حساب سہ ماہی کی بنیاد پر 3 فیصد فی سہ ماہی پر کیا جاتا ہے ، اور سود کے لئے چیک ہر سہ ماہی میں تمام بانڈ ہولڈرز کو بھجوایا جاتا ہے۔ بانڈز کا اختتام 5 سال کے اختتام پر ہوتا ہے ، اور حتمی چیک میں آخری سہ ماہی کے دوران حاصل کردہ اصل پرنسپل کے علاوہ سود بھی شامل ہوتا ہے۔ ہر سہ ماہی میں سود کیا ہے اور بانڈز کی 5 سالہ زندگی میں حاصل کردہ کل سود کیا ہوگا؟

P = $ 10،000 ، دیئے گئے ، ROI = 0.03 فی سہ ماہی کے ساتھ 5 سال کے ٹائم فریم۔ چونکہ وقت کی مدت سہ ماہی کی بنیاد پر ہے ، ہم 5 سال = 20 سہ ماہی پر غور کریں گے۔ اس طرح ، سہ ماہی کی دلچسپی:

SI = $ 10،000 * 0.03 * 1 = $ 300 ہر سہ ماہی کے لئے۔ لہذا ، 20 کوارٹر = $ 300 * 20 = $ 6،000 میں سود

سادہ دلچسپی بمقابلہ کمپاؤنڈ انٹرسٹ

جامع سود کا تصور متوازی طور پر سادہ سود کے ساتھ استعمال ہوتا ہے کیونکہ یہ کمائی گئی سود کی زیادہ درست وضاحت ہے۔ آئیے سادہ بمقابلہ کمپاؤنڈ دلچسپی کے مابین کچھ اختلافات کا مطالعہ کریں:

| ایس آئی | CI |

| یہ سود کی رقم ہے جو پرنسپل رقم کی مقررہ فیصد کے حساب سے حساب کی جاتی ہے۔ | سود بنیادی رقم اور جمع کردہ سود کی فیصد کے طور پر۔ یہ دلچسپی پر دلچسپی کی طرح ہے۔ |

| حسابی ریٹرن کم ہیں | واپسی اونچی طرف ہے |

| پرنسپل مستقل رہتا ہے | پرنسپل ادھار کی مدت کے دوران بدلتا رہتا ہے۔ رقم جمع ہوتی رہتی ہے۔ |

| فارمولا = [P * R * T / 100] | فارمولہ = P * [1 + r] ٹی |

| ادائیگی پہلے دلچسپی والے جزو کی طرف جاتی ہے اور بقیہ پرنسپل پر | ماہانہ سود میں سے کچھ کو ہر آنے والے مہینے کے ل the قرض میں واپس کردیا جاتا ہے۔ پرانے سود پر سود ادا کی جاتی ہے۔ |

| اس سے پرنسپل رقم وصول کی جاتی ہے | جامع سود پرنسپل اور جمع شدہ سود پر عائد ہوتا ہے |

| اس تصور کا استعمال چھوٹے مدتی قرضوں ، آٹوموبائل قرضوں وغیرہ پر ہوتا ہے | کمپاؤنڈ دلچسپی کا تصور بینکوں ، جمع شدہ مالیاتی اداروں وغیرہ کے ذریعہ استعمال ہوتا ہے۔ |

نتیجہ اخذ کرنا

سادہ دلچسپی ایک مقررہ مدت کے لئے دیئے گئے پرنسپل رقم پر حاصل کی گئی یا ادا کی گئی سود کے تخمینے کے لئے ایک آسان اور آسان ٹول ہے ، اس سے کمپاؤنڈنگ کے اثر کو مدنظر نہیں رکھا جاتا ہے (اس سے قبل پرنسپل کے علاوہ سود کی رقم کمانے والے پر سود کمانے کا عمل) ). یہ وقت کے ساتھ کمائی ہوئی یا کمائی گئی سود کی رقم کو کم کرسکتا ہے۔

اضافی وسائل

مجھے امید ہے کہ آپ کو سادہ سودی ہدایت نامہ اور سادہ بمقابلہ کمپاؤنڈ انٹرسٹ میں فرق بھی پسند آیا ہے۔ کارپوریٹ فنانس سیکھنے کے لئے آپ نیچے دیئے گئے مضامین کو بھی دیکھ سکتے ہیں۔

- ایکوئٹی انٹرسٹ - مطلب

- سرمایہ کاری کی مثالوں پر دلچسپی

- کریڈٹ کارڈ سود کیلکولیٹر

- موازنہ کریں - برائے نام دلچسپی کی شرح سود <