ایبٹڈا (مطلب ، مثالوں) | EBITDA کی ترجمانی کیسے کریں؟

EBITDA کا معنی ہے

ایبٹڈا سے مراد سود کے اخراجات ، ٹیکس کے اخراجات ، فرسودگی اور کساد بازاری کے اخراجات میں کٹوتی سے پہلے کاروبار کی اصل آمدنی اور کارکردگی پر مبنی کارکردگی کو دیکھنے کے لئے استعمال کیا جاتا ہے اور اس کی کارکردگی کو موازنہ کرنے کے لئے استعمال کیا جاتا ہے۔ اپنے حریفوں کے ساتھ کاروبار

نیچے دیئے گراف سے ، ہم نوٹ کرتے ہیں کہ گوگل ایبیٹڈا 2008 میں 8.13 بلین ڈالر سے 274 فیصد بڑھ کر 2016 میں 30.42 ڈالر ہوگئی ہے۔

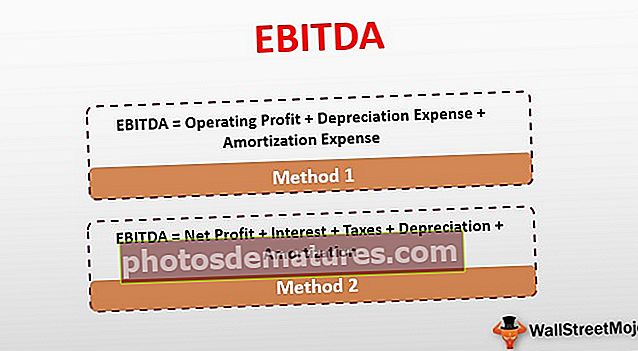

ایبیٹڈا کو تلاش کرنے کے لئے اوپر 2 طریقے

آئیے مندرجہ ذیل طریقوں پر تبادلہ خیال کریں۔

طریقہ # 1

ایبٹڈا = آپریٹنگ منافع + فرسودگی اخراجات + امتیازی اخراجات

یہاں ، یہ فائدہ مند ہوگا کہ ہم جن مالی شرائط کو استعمال کررہے ہیں ان کا اندازہ لگائیں ، تاکہ سودی ٹیکسوں کی قدر میں کمی اور امتیاز اور اس کے حساب سے بہتر سے پہلے آمدنی کو سمجھا جاسکے۔

آپریٹنگ منافع

اس سے بنیادی طور پر کمپنی کے بنیادی کاموں سے حاصل ہونے والے منافع کی نشاندہی ہوتی ہے اور اسے EBIT (دلچسپی اور ٹیکس سے پہلے کی آمدنی) بھی کہا جاتا ہے۔ یہ کسی کمپنی کی منافع پیدا کرنے کی صلاحیت کا ایک منصفانہ خیال دیتا ہے جبکہ بنیادی کارروائیوں کے علاوہ کوئی بھی آمدنی ہٹاتا ہے۔ مثال کے طور پر ، ہوسکتا ہے کہ کوئی کمپنی اپنی سرمایہ کاری اور اثاثوں کی فروخت سے کما رہی ہو ، لیکن ہم اس طرح کی آمدنی کو آپریٹنگ منافع سے خارج کرتے ہیں۔

آئیے دیکھتے ہیں کہ ہم اس کا حساب کیسے لگا سکتے ہیں:

آپریٹنگ منافع یا ای بی آئی ٹی (سود اور ٹیکس سے پہلے کی آمدنی) = محصول - اخراجات

- ہم فرض کریں کہ ایک کمپنی نے ایک خاص مالی سال کے لئے 30،000،000 ڈالر کی فروخت آمدنی کی اطلاع دی ہے ، اور آپریٹنگ اخراجات $ 12،000،000 تھے۔

- یہاں ، کمپنی کا آپریٹنگ منافع یا EBIT = ،000 30،000،000 - ،000 12،000،000 = 18،000،000

ان اخراجات میں فرسودگی ، اقساط ، تنخواہوں اور افادیت ، عام اور انتظامی اخراجات کے ساتھ ساتھ فروخت کردہ سامان کی قیمت بھی شامل ہوگی۔

فرسودگی:

فرسودگی کسی کمپنی کے اثاثوں کی قیمت ہے جو اس کی مفید زندگی کے عرصے میں مختص ہے۔ اس میں ٹھوس اثاثے جیسے عمارتیں ، مشینیں اور سازوسامان وغیرہ شامل ہیں ، جس کی لاگت کا ایک حصہ ہر مالی سال کے مالی بیانات میں فرسودگی کے اخراجات کے طور پر مختص کیا جاتا ہے۔

آئیے دیکھتے ہیں کہ فرسودگی کا حساب کس طرح لیا جاتا ہے:

فرض کریں کہ کسی کمپنی نے 10 سال کے کام کے دوران کچھ اثاثے خریدے ہیں۔ اگر ان ٹھوس اثاثوں (مشینری ، سازوسامان ، وغیرہ) کی لاگت ،000 6،000،000 ہے ، تو ہم سالانہ فرسودگی کے اخراجات کا حساب کل سال کے کل تعداد کے ساتھ کل لاگت میں تقسیم کرکے کرسکتے ہیں۔ اس معاملے میں ، یہ 6،000،000 / 10 = ،000 600،000 سالانہ فرسودگی خرچ ہوگا

امتیازی شکل:

یہ صرف فرسودگی سے مختلف ہے کیونکہ یہ کسی مفید زندگی میں کسی کمپنی کے ناقابل اثاثہ اثاثوں کا مختص ہے۔ ان ناقابل اثاثہ اثاثوں میں دانشورانہ حقوق اور ایسی دوسری چیزیں شامل ہوسکتی ہیں جو کسی فرم کے روایتی اثاثوں میں شامل نہیں ہوسکتی ہیں۔ فرض کریں کہ اگر ان ناقابل تسخیر اثاثوں کی لاگت $ 2،250،000 ہے جو کل 5 سال تک جاری رہے گی ، تو ہم اس طرح کی قرابت کا اندازہ لگا سکتے ہیں: 2 2،250،000 / 5 = 50 450،000

ایبیٹڈا مثال

ایبٹڈا کا حساب کتاب کرنے کے ل it ، یہ نوٹ کرنا ضروری ہوگا کہ کسی فرم کی آمدنی ، سود ، اور ٹیکس آمدنی کے بیان پر دیئے جاتے ہیں۔ اس کے برعکس ، فرسودگی اور امتیازی اعداد و شمار نقد بہاؤ کے بیان یا منافع اور نقصان کی رپورٹ میں مل سکتے ہیں۔

ہم پہلے ہی اپنی مثال کے طور پر EBIT کا حساب کر چکے ہیں۔ اسے ایک قدم اور آگے لے جانا ،

اب ہم فرض کریں کہ ایک فرم کا آپریٹنگ منافع ،000 18،000،000 ہے ، re 600،000 کے فرسودگی کے اخراجات ، اور 50 450،000 کے امور سازی اخراجات۔

ایبٹڈا = $ 18،000،000 + $ 600،000 + 50 450،000 = 19،050،000

طریقہ # 2

ایک بہت بڑا انحصار اس بات پر ہے کہ کمپنیاں ان میٹرکس کی ترجمانی کیسے کرتی ہیں اور وہ آپریشنل منافع اور آپریشنل آمدنی جیسی چیزوں کی وضاحت کس طرح کرتی ہیں۔ کچھ معاملات میں ، کوئی کمپنی اس میٹرک کی اس طرح ترجمانی کرسکتی ہے تاکہ پیدا ہونے والے تمام اخراجات اور آمدنی کو شامل کیا جاسکے ، بشمول بنیادی کارروائیوں کے علاوہ دیگر ذرائع سے بھی۔ جب اس نقطہ نظر کی بنیاد پر ایبیٹڈا کا حساب لگاتے ہو تو ، کسی کو خالص آمدنی کے ساتھ شروع کرنے اور سود ، ٹیکس ، فرسودگی اور امتیازی رقم کو شامل کرنے کی ضرورت ہوگی۔ جیسا کہ پہلے ہی بیان ہوچکا ہے ، اس میں ثانوی ذرائع سے حاصل ہونے والی آمدنی بھی شامل ہوگی ، بشمول اثاثوں کی فروخت یا سرمایہ کاری سے۔

ایبٹڈا = خالص منافع + سود + ٹیکس + فرسودگی + Amortiization

ایبیٹڈا مثال

فرض کریں ، اگر کسی کمپنی کو ،000 20،000،000 کا خالص منافع اور 3،000،000 ڈالر مالیت کا ٹیکس اور $ 1،000،000 کی سود کی ادائیگی ہے ، جس میں فرسودگی اور امتیازی سلوک کے ساتھ پہلے بتایا گیا ہے۔

نقطہ نظر کے ساتھ ، ایبٹڈا $ 20،000،000 + ،000 3،000،000 + $ 1،000،000 + ،000 600،000 + $ 450،000 = $ 25،050،000 ہوگا

اب ، ان دو طریقوں سے ای بی آئی ٹی ڈی اے کے لئے مکمل طور پر مختلف اعداد و شمار سامنے آئے ہیں ، جو گمراہ کن ہوسکتے ہیں جب تک کہ کچھ سرمایہ کاری کے منافع کی مدد سے اور یا اثاثوں کی فروخت سے حاصل ہونے والے فرق کی وضاحت نہ کی جائے جو ممکن ہے کہ ان طریقوں میں سے ایک کو بھی خاطر میں نہیں لیا گیا ہو۔ یہ ہمیں اگلے منطقی سوال کی طرف لے جاتا ہے۔

اسٹاربکس ایبیٹڈا

ذیل میں اسٹار بکس کارپوریشن کا انکم اسٹیٹ شاٹ ہے۔ ہم نوٹ کرتے ہیں کہ سود ٹیکسوں میں کمی اور امورٹیشن سے پہلے کی گئی آمدنی کے بیان میں براہ راست فراہم نہیں کی جاتی ہے۔

- ایبٹڈا = ای بی آئی ٹی + فرسودگی اور امورائزیشن۔

- ایبٹڈا (2017) = ای بی آئی ٹی (2017) + فرسودگی اور امیٹائزیشن (2017)

- = $ 4،134.7 + $ 1،011.4 =، 5،146.1 ملین

اسی طرح ، آپ 2016 اور 2015 کے لئے بھی EBITDA کا حساب کتاب کرسکتے ہیں۔

ایبیٹڈا ایک غیر GAAP پیمائش ہے

زیادہ تر ماہرین متفق ہیں کہ ایبیٹڈا معیاری کارکردگی کی پیمائش کا ایک حصہ نہیں ہے ، جس کا حساب کتاب کچھ مخصوص اصولوں کے ذریعے کیا جاتا ہے۔ سودی ٹیکس کی قدر میں کمی اور امیٹائزیشن سے پہلے کمائی کی ایک اہم تنقید اس حقیقت سے نکلتی ہے کہ یہ کسی کمپنی کی آپریشنل کارکردگی کا ایک غیر GAAP اقدام ہے۔ GAAP کا مطلب عام طور پر قبول شدہ اکاؤنٹنگ اصول ہے ، جو کسی بھی قسم کے اکاؤنٹنگ سے متعلق حساب کتاب کرتے ہوئے عمل پیرا ہونے والے معیارات کے ایک عام مجموعے کی نمائندگی کرتا ہے۔

عام طور پر ، غیر GAAP اقدامات اور حسابات کو GAAP کے موافق اقدامات کے مساوی نہیں سمجھا جاتا ہے اس لئے کہ مؤخر الذکر صورت میں ، کمپنیوں کو کسی بھی اکاؤنٹنگ کے حساب سے مطلوبہ مطلوبہ سے کہیں زیادہ صوابدید حاصل ہوتی ہے۔ یہ کسی فرم کے لئے غیر GAAP اقدامات میں اعداد و شمار کو اپنے مفادات کے مطابق کرنے کے ل man ممکن بناتا ہے۔ ایبٹڈا کا بھی یہی معاملہ ہے ، جسے کارپوریٹ آمدنی کو مصنوعی طور پر ’’ فلایا ‘‘ کرنے کے لئے جوڑ توڑ کیا جاسکتا ہے اور اسی وجہ سے اس کی وسیع پیمانے پر تنقید کی ایک بڑی وجہ ہے۔

تاہم ، اگر کوئی شخص سودی ٹیکسوں میں کمی اور اس سے پہلے کہ کمپنی کے آپریٹنگ منافع کی پیمائش کے طور پر رقم وصول کرنے اور اس سے کمائی حاصل کرنے پر غور کرتے ہوئے ان خامیوں کو ذہن میں رکھے ، تو اس مقصد کے لئے دستیاب کئی حساب کتابوں میں سے صرف ایک میں سے اس کا استعمال ممکن ہوگا۔ . اس میٹرک کو بہتر طریقے سے سمجھنے میں مدد کے ل we ، ہم تجزیہ کاروں کے ذریعہ ای بی آئی ٹی ڈی اے سے وابستہ مخصوص شخصیات کی ان کی ساکھ یا اس کی کمی کا تجزیہ کرنے سے پہلے اس کے بنیادی حساب کتاب سے شروع کریں گے اور اس کے بنیادی اجزاء کا مطالعہ کریں گے۔

ایبٹڈا ہیرا پھیری اور تعبیر

کیا ایبٹڈا کو فلا ہوا کمائی ظاہر کرنے کے لئے جوڑ توڑ کیا جاسکتا ہے؟ جیسا کہ ہم پہلے ہی اشارے دے چکے ہیں ، ای بی آئی ٹی ڈی اے کے حساب کتاب کرنے کے مختلف طریقوں نے اس میٹرک کی وشوسنییتا اور ساکھ کے بارے میں سرمایہ کاروں کے درمیان وضاحت کی کمی پیدا کردی ہے۔ مذکورہ بالا عکاسیوں سے یہ بات واضح ہوجاتی ہے کہ محض آپریشنل منافع اور آمدنی کی الگ الگ وضاحت کرکے اور غیر کور عملوں سے ہونے والی آمدنی کو شامل کرکے یا چھوڑ کر ، یہ ممکن ہوگا کہ مختلف حد تک مختلف شخصیات کو پہنچنا ممکن ہو۔

- سودی ٹیکس کی قدر میں کمی اور امیٹائزیشن سے پہلے کمائی میں موروثی مسئلہ یہ ہے کہ کمپنی ایک سال میں اعداد و شمار کا حساب لگانے کے لئے کسی ایک طریقے کو بروئے کار لاسکتی ہے اور آئندہ سال جو بھی اعداد و شمار بہتر ثابت ہوتا ہے اس کو سامنے رکھتے ہوئے دوسرے طریقوں پر عمل پیرا ہوتا ہے۔ مثال کے طور پر ، اگر کسی کمپنی کو بنیادی کارروائیوں سے اتنی آمدنی نہیں ہے لیکن وہ دوسری سرمایہ کاری اور اثاثوں کی فروخت سے اچھی خاصی رقم حاصل کررہی ہے ، تو وہ ای بی آئی ٹی ڈی اے کے حساب کتاب کے لئے کوئی طریقہ استعمال کرکے فلا ہوا کمائی ظاہر کرنے کا انتخاب کرسکتا ہے جہاں یہ اضافی ذرائع آمدنی بھی شامل ہیں۔ دوسرا پہلو فرسودگی اور امورائزیشن سے متعلق ہے ، جو غیر نقد اخراجات ہیں۔ پھر بھی ، ان کے اعداد و شمار بھی ایک ای بی آئی ٹی ڈی اے پھیلانے کے ارادے سے ایک فرم کے ذریعہ جوڑ توڑ کے ذمہ دار ہیں۔

- بنیادی معاملہ جو اس طرح کی ہیرا پھیری کو ممکن بناتا ہے وہ یہ ہے کہ ایبیٹڈا ایک غیر جی اے اے پی میٹرک ہے ، جیسا کہ اس مضمون کے آغاز میں ہم پہلے ہی بحث کر چکے ہیں۔ اکثر ، یہ کسی فرم کے نقد بہاؤ کے قابل اعتماد اقدام کے طور پر بھی غلطی کی جاتی ہے۔ اس کے برعکس ، اس کا مقصد منافع بخش اقدام کی حیثیت سے ہے ، جب کام کرنے والے سرمائے اور دیگر شخصیات میں تبدیلیوں کے قابل اعتماد اعداد و شمار کو بھی مدنظر رکھا جائے۔ اصل میں یہ کمپنیوں کے ساتھ مقبول استعمال میں لایا گیا تھا جس میں قرضوں کی بڑی صلاحیت کے اشارے کے طور پر ان کی کافی حد تک قرض ہے۔

آہستہ آہستہ ، اس اقدام نے مقبولیت حاصل کی ، کمپنیوں کے ساتھ طویل عرصے سے مہنگے اثاثے لکھے جاتے ہیں۔ سودی ٹیکس کی قدر میں کمی اور امیٹائزیشن سے پہلے کمائی کا استعمال کرکے ، وہ اس قدر کمائی اور امتیازی رقم کو شامل کرکے اس کی کمائی کی سچی تصویر پیش کرسکتے ہیں۔ تاہم ، بعد میں یہ اقدام متعدد کمپنیوں کے ذریعہ وسیع پیمانے پر استعمال ہوا ، جن کے منافع کو اس میٹرک کے ذریعے خاص طور پر پیش نہیں کیا جاسکا ، خاص طور پر ٹیک کمپنیاں ، جن کے پاس نسبتا long طویل عرصے میں اتنے مہنگے اثاثے لکھے نہیں جاسکتے ہیں۔

نتیجہ اخذ کرنا

مذکورہ تجزیے کی بنیاد پر ، ہم آسانی سے سمجھ سکتے ہیں کہ آپریٹنگ منافع کی پیمائش کے ل E EBITDA سب سے زیادہ قابل اعتماد میٹرک نہیں ہوسکتا ہے ، خاص طور پر اگر تنہائی میں استعمال کیا جائے۔ تاہم ، اگر تھوڑی سی دیکھ بھال کے ساتھ استعمال کیا جاتا ہے تو ، یہ کارپوریٹ منافع (جب دوسرے قابل اعتماد اعداد و شمار اور اعداد و شمار کے ساتھ ساتھ استعمال کیا جاتا ہے) کا اندازہ کرنے کے ل well استعمال کیا جاسکتا ہے اور مختلف فرموں کو بھی ان کی واپسی کی صلاحیتوں کے ساتھ موازنہ کرنے کی اجازت دیتا ہے۔

کسی بھی کاروبار کی بقا اور نشوونما کے لئے قرض ادا کرنے کی صلاحیت ایک اہم جز ہے ، اور ای بی آئی ٹی ڈی اے تناسب سے خالص قرض اس صلاحیت کی پیمائش کرنے میں کافی کارآمد ثابت ہوسکتا ہے۔ یہ کہتے ہوئے ، کسی کو فائدہ اٹھانا اور اس سے پہلے کہ سودی ٹیکس کی کمی اور اس سے کمائی سے قبل آمدنی کی کوتاہیوں کو دھیان میں رکھنا چاہئے ، ایک بنیادی مسئلہ یہ ہے کہ یہ کسی بھی کمپنی کے نقد بہاؤ کو چلانے کا درست اشارے نہیں ہے۔ اس کی وجہ یہ ہے کہ وہ کمپنی کے کام کرنے والے سرمائے میں ہونے والی تبدیلیوں کو بھی خاطر میں نہیں لیتی ہے ، جو ایک فرم کے لئے آپریٹنگ نقد بہاؤ کے تناظر میں ایک اہم فیصلہ کن ہے۔

ایک اور تشویش ، جیسا کہ ہم نے پہلے ہی اس مضمون کے شروع میں تبادلہ خیال کیا ہے ، ایبیٹڈا کے بارے میں ہے۔ یہ ایک غیر جی اے اے پی میٹرک ہے ، جس کی وجہ سے کمپنیوں کے ذریعہ جوڑ توڑ کا امکان ہوتا ہے تاکہ وہ وہاں سے کہیں زیادہ منافع کما سکے۔ اگر ان حدود کو دھیان میں رکھا جائے تو ، اس کی کوئی وجہ نہیں ہے کہ تجزیہ کار کسی سود کے منافع کو جانچنے اور موازنہ کرنے کے ساتھ ساتھ کسی فرم کی منافع کا موازنہ کرنے اور ان کی خدمت کے قرض کی اہلیت کا موازنہ کرنے کے ل Interest سودی ٹیکسوں میں کمی اور امورٹائزیشن سے قبل انکم کو استعمال نہیں کرسکتے ہیں۔