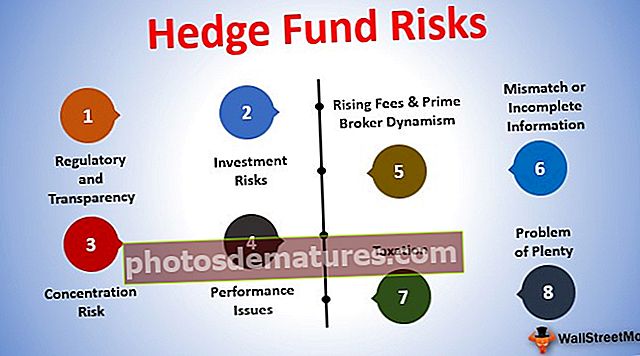

ہیج فنڈ کے خطرات اور سرمایہ کاروں کے لئے امور | وال اسٹریٹموجو

ہیج فنڈ کے خطرات اور سرمایہ کاروں کے لئے امور

ہیج فنڈز میں سرمایہ کاری کی بنیادی وجوہات فنڈز میں تنوع پیدا کرنا اور سرمایہ کاروں کا زیادہ سے زیادہ منافع کرنا ہے ، لیکن زیادہ منافع زیادہ خطرہ کی قیمت کے ساتھ آتا ہے کیونکہ ہیج فنڈز خطرناک محکموں کے ساتھ ساتھ مشتق افراد میں بھی سرمایہ کاری کی جاتی ہے جس میں موروثی خطرہ ہوتا ہے اور مارکیٹ کا خطرہ اس میں ، جو یا تو سرمایہ کاروں کو بھاری منافع دے سکتا ہے یا انہیں نقصانات میں بدل سکتا ہے اور سرمایہ کار کو منفی منافع مل سکتا ہے۔

وضاحت

ایسا لگتا ہے کہ ہیج فنڈز ہائی رسک اور ہائی ریٹرن بھوک کے حامل سرمایہ کاروں کے لئے ایک بہت ہی منافع بخش تجویز ہے ، تاہم ، اس میں خاص طور پر لاکھوں اور اربوں ڈالر کی سرمایہ کاری کرنے والے سرمایہ کاروں کے لئے کچھ چیلنجوں کا سامنا کرنا پڑتا ہے۔ ہیج فنڈز کے کچھ موروثی امور ہیں جن میں سن 2008 کے مالی بحران کے بعد نمایاں اضافہ ہوا ہے۔

بیشتر ممالک کے ہیج فنڈ سرمایہ کاروں کو اہل سرمایہ کاروں کی ضرورت ہوتی ہے جو سمجھے جاتے ہیں کہ وہ انوسمنٹ کے خطرات سے آگاہ ہیں اور ممکنہ طور پر بڑی واپسی کی وجہ سے ان خطرات کو قبول کرتے ہیں۔ ہیج فنڈ مینیجر بھی ہیج فنڈ کے سرمایہ کاروں کی حفاظت کے لئے رسک مینجمنٹ کی وسیع حکمت عملی استعمال کرتے ہیں جس کی پوری توقع کی جاتی ہے کیونکہ ہیج فنڈ منیجر بھی خاص ہیج فنڈ میں ایک اہم اسٹیک ہولڈر ہے۔ فنڈز ایک "رسک افسر" کا تقرر بھی کرسکتا ہے جو خطرات کا جائزہ لے اور ان کا انتظام کرے گا لیکن فنڈ کی ٹریڈنگ سرگرمیوں یا ملازمت کی حکمت عملیوں جیسے باضابطہ پورٹ فولیو رسک ماڈل میں شامل نہیں ہوگا۔

# 1 - ریگولیٹری اور شفافیت

ہیج فنڈز نجی کمپنیوں ہیں جو نسبتا less کم عوامی انکشافی تقاضوں کے ساتھ ہیں۔ اس کے نتیجے میں ، اسے برادری کے وسیع تر مفاد میں "شفافیت کی کمی" کے طور پر سمجھا جاتا ہے۔

- ایک اور عام تاثر یہ ہے کہ دیگر دیگر مالیاتی سرمایہ کاری کے مینیجروں کے مقابلے میں ، ہیج فنڈ مینیجرز کو ریگولیٹری نگرانی اور / یا سخت اندراج کی ضروریات کا نشانہ نہیں بنایا جاتا ہے۔

- ایسی خصوصیات فنڈز کو جعلی سرگرمیوں ، ناقص کارروائیوں ، متعدد مینیجرز کی صورت میں فنڈ کو سنبھالنے میں مماثلت وغیرہ کو بے نقاب کرتی ہیں۔

- امریکی حکومت اور یورپی یونین کے حکام کی طرف سے دباؤ ہے کہ اضافی معلومات کی اطلاع دیں جن میں شفافیت میں بہتری آئی ہے خاص طور پر واقعات کے بعد 2008 کے مالی بحران اور 2010 کے یورپی یونین کے زوال جیسے واقعات۔

- مزید برآں ، تشخیصی طریقہ کار ، مقامات اور بیعانہ نمائشوں کے بارے میں مزید معلومات فراہم کرنے کے لئے ادارہ جاتی سرمایہ کاروں کا اثر و رسوخ ہیج فنڈز پر دباؤ ڈال رہا ہے۔

# 2 - سرمایہ کاری کے خطرات

ہیج فنڈز بہت سارے خطرات کا اشتراک کرتے ہیں کیونکہ دوسرے سرمایہ کاری کی کلاسوں کو بڑے پیمانے پر لیکویڈیٹی رسک اور منیجر رسک کے طور پر درجہ بندی کیا جاتا ہے۔ لیکویڈیٹی سے مراد یہ ہے کہ سیکیورٹی کو کتنی جلدی نقد رقم میں تبدیل کیا جاسکتا ہے۔ فنڈز عام طور پر لاک اپ میعاد پر ملازمت کرتے ہیں جس کے دوران کوئی سرمایہ کار پیسہ واپس نہیں لے سکتا اور نہ ہی فنڈ سے باہر نکل سکتا ہے۔

- یہ لاک اپ کی مدت کے دوران ممکنہ لیکویڈیٹی کے مواقع کو روک سکتا ہے جو 1-3 سال تک ہوسکتا ہے۔

- اس طرح کی بہت ساری سرمایہ کاری بیعانہ تکنیکوں کو ملازمت دیتی ہے جو قرضے لینے والی رقم کی بنیاد پر اثاثے خریدنے یا سرمایہ کاروں کے سرمایے سے زیادہ میں مارکیٹ کی نمائش حاصل کرنے کے لئے مشتقات استعمال کرنے کا رواج ہے۔

- مثال کے طور پر ، اگر ایک ہیج فنڈ کے پاس ایپل انکارپوریشن کے 1 حصص کی خریداری کے لئے $ 1000 ہوتی ہے لیکن فنڈ مینیجر نے اس تازہ ترین آئی فون ورژن کے اجراء کے بعد حصص کی قیمت 1200 ڈالر تک بڑھنے کا قیاس کیا ہے۔ اس کی بنیاد پر یہ شیئر بروکر سے $ 9،000 قرض لینے اور مجموعی طور پر 10 حصص کو 10،000 ڈالر میں لینے کے ل its اپنی پوزیشن کا فائدہ اٹھا سکتا ہے۔ یہ ایک انتہائی خطرناک تجویز ہے کیونکہ اس کے الٹ جانے یا پہلوؤں کے خطرات کی کوئی حد نہیں ہے۔ ایک طرف ، اگر حصص کی قیمت 00 1200 کو چھوتی ہے تو ، فنڈ مینیجر مجموعی طور پر $ 2000 (1200 * 10 = 000 12000 - $ 10،000 کی قیمت خرید) حاصل کرتا ہے۔ تاہم ، دوسری طرف ، اگر حصص کی قیمت $ 900 پر گرتی ہے ، تو بروکر فنڈ منیجر کو مارجن کال دے گا اور دیئے گئے 000 9000 قرض کی وصولی کے لئے اپنے 10 حصص فروخت کرے گا۔ یہ ہیج فنڈ مینیجر کے لئے نقصان کو محدود کرے گا جس کے تحت ایپل کے حصص کی مارکیٹ قیمت میں 10٪ ڈپپ پر کوئی فائدہ نہیں ہوگا۔

- تمام ہیج فنڈ کے سرمایہ کاروں کے لئے ایک اور بڑے خطرہ ان کی پوری سرمایہ کاری کھو جانے کا خطرہ ہے۔ ہیج فنڈ کی پیش کش میمورنڈم (پراسپیکٹس) عام طور پر یہ بتاتا ہے کہ سرمایہ کار کو ہیج فنڈ کو ذمہ دار نہ رکھے ہوئے غیر متوقع حالات کی صورت میں سرمایہ کاری کی پوری رقم سے زیادہ کھونے کی بھوک ہونی چاہئے۔

ماخذ: rbh.com

نیز ، یہ بھی دیکھیں کہ ہیج فنڈ کیسے کام کرتے ہیں؟

# 3 - حراستی کا خطرہ

- اس قسم کے خطرے میں کسی خاص قسم کی حکمت عملی پر بہت زیادہ توجہ مرکوز کرنا یا منافع میں اضافے کے لئے کسی محدود شعبے میں سرمایہ کاری کرنا شامل ہے۔

- ایسے خطرات خاص طور پر سرمایہ کاروں کے لئے متصادم ہوسکتے ہیں جو مختلف شعبوں میں منافع بڑھانے کے لئے فنڈز کی وسیع تنوع کی توقع کرتے ہیں۔

- جیسے ہیج فنڈ کے سرمایہ کاروں کو ایف ایم سی جی سیکٹر میں فنڈز کی سرمایہ کاری کی دفاعی تکنیک ہوسکتی ہے کیونکہ یہ ایک ایسی صنعت ہے جو صارفین کی بدلتی ضروریات کے مطابق توسیع کے بڑے دائرہ کار کے ساتھ مستقل بنیادوں پر چل رہی ہے۔

- تاہم ، اگر معاشی صورتحال حالات جیسے متحرک ہیں جیسے مہنگائی کے چیلنجز ، اعلی ان پٹ لاگت ، کم صارف اخراجات ، بدلے میں ، پورے ایف ایم سی جی سیکٹر کے لئے ایک نیچے سرپل کی حوصلہ افزائی کریں گے اور مجموعی طور پر ترقی کو روکیں گے۔

- اگر ہیج فنڈ منیجر نے تمام انڈوں کو ایک ٹوکری میں ڈال دیا ہے ، تو ایف ایم سی جی سیکٹر کی کارکردگی براہ راست فنڈ کی کارکردگی کے متناسب ہوگی۔

- اس کے برعکس ، اگر ایف ایم سی جی ، اسٹیل ، فارماسیوٹیکلز ، بینکنگ ، وغیرہ جیسے متعدد شعبوں میں فنڈز کو تنوع دیا گیا ہے ، تو دوسرے شعبے کی کارکردگی سے ایک شعبے کی کارکردگی میں کمی کو غیرجانبدار بنایا جاسکتا ہے۔

- اس کا زیادہ تر انحصار اس خطے کے معاشی حالات پر ہوگا جہاں سرمایہ کاری کی جارہی ہے اور اس کی مستقبل کی صلاحیت بھی۔

ہیج فنڈ سے متعلق مفید روابط

- ہیج فنڈ کی فہرست ملک ، علاقہ ، یا حکمت عملی کے لحاظ سے

- اعلی 250 ہیج فنڈز کی فہرست (اے او ایم کے ذریعہ)

# 4 - کارکردگی کے مسائل

2008 کے مالی بحران کے بعد سے ، ہیج فنڈ انڈسٹری کی توجہ کا مرکز قدرے کم ہوگیا۔ اس کی وجہ سود کی شرح تشکیل ، کریڈٹ پھیلاؤ ، اسٹاک مارکیٹ میں اتار چڑھاؤ ، بیعانہ اور حکومت کی مداخلت سے متعلق مختلف عوامل ہیں جن کی وجہ سے مختلف رکاوٹیں پیدا ہوتی ہیں جو فنڈ مینیجروں میں سے بھی انتہائی ہنرمند افراد کے مواقع کو کم کرتی ہیں۔

ایک علاقہ جہاں سے ہیج فنڈز کماتے ہیں وہ ہے اتار چڑھاؤ کا فائدہ اٹھا کر اور بیچنا۔ نیچے دیئے گئے چارٹ کے مطابق ، اتار چڑھاؤ انڈیکس 2009 سے مسلسل نیچے کی طرف آ رہا ہے اور اتار چڑھاؤ بیچنا مشکل ہے کیوں کہ فائدہ اٹھانے والا کوئی نہیں ہے۔

- کارکردگی میں اس بگاڑ کو سرمایہ کاروں کی حد سے زیادہ رقم کی جاسکتی ہے۔ ہیج فنڈ کے سرمایہ کار اب اپنے نقطہ نظر میں بہت محتاط ہوگئے ہیں اور خراب ترین حالات میں بھی اپنے سرمایہ کو محفوظ رکھنے کا انتخاب کرتے ہیں۔

- چونکہ ہیج فنڈز کی تعداد میں تیزی آئی ہے اور اس سے 3 ٹریلین ڈالر کی صنعت بن رہی ہے ، اسی طرح زیادہ سرمایہ کار حصہ لے رہے ہیں لیکن مجموعی کارکردگی سکڑ گئی ہے کیونکہ متعدد حکمت عملیوں کے اثر کو کم کیا گیا ہے جو روایتی طور پر قیاس آرائی سمجھا جاتا تھا۔ قدرت میں.

- ایسے معاملات میں ، مختلف تخمینوں کو پیٹ کر اور عام مارکیٹ کے جذبات کی توقعات سے تجاوز کرکے ، فنڈ مینیجر کی مہارت اپنے لئے ایک خاص مقام تشکیل دے سکتی ہے۔

# 5 - بڑھتی ہوئی فیس اور پرائم بروکر ڈائن ازم

فنڈ منیجر اب بینک کے ضوابط کے اثرات کو محسوس کرنے لگے ہیں جو 2008 کے مالی بحران خصوصا باسل III کے ضوابط کے بعد مضبوط ہوئے ہیں۔

- ان تازہ ترین قوانین سے بینکوں کو بڑے پیمانے پر کیپٹلائزیشن ریٹ کے ذریعے زیادہ سرمایہ رکھنے کی ضرورت ہوتی ہے جس کے نتیجے میں دارالحکومت ریگولیٹری تقاضوں ، بیعانہ رکاوٹوں اور بینکوں کی لیکویڈیٹی پر اثر انداز ہونے والی صلاحیت اور اقتصادیات پر توجہ دینے کی طرف بڑھ جاتا ہے۔

- اس کا نتیجہ یہ بھی نکلا ہے کہ وزیر اعظم بروکر کے ہیج فنڈ کے تعلقات کو کس طرح دیکھتے ہیں۔

- پرائم بروکرز نے اپنی خدمات فراہم کرنے کے لئے ہیج فنڈ مینیجرز سے زیادہ فیسوں کا مطالبہ کرنا شروع کیا ہے جس کے نتیجے میں ہیج فنڈ کی کارکردگی پر اثر پڑتا ہے اور اس کے نتیجے میں وہ پہلے سے نچوڑ والے مارجن کاروبار میں کم منافع بخش ہوتا ہے۔

- اس کی وجہ سے فنڈ مینیجر اس بات کا جائزہ لے رہے ہیں کہ وہ اپنی مالی اعانت کیسے حاصل کرتے ہیں یا اگر ان کی حکمت عملی میں بنیادی تبدیلیوں کی ضرورت ہوتی ہے۔

- اس سے سرمایہ کار خاص طور پر ان لوگوں کے لئے حیرت زدہ ہوگئے جن کی سرمایہ کاری "لاک اپ" ٹائم پیریڈ میں ہے۔

# 6 - مطابقت یا نامکمل معلومات

- فنڈ کے منتظمین کا فرض ہے کہ وہ مستقل بنیادوں پر فنڈ کی کارکردگی کو ظاہر کریں۔ تاہم ، نتائج کو فنڈ منیجر کی ہدایت کے مطابق کرنے کے لئے من گھڑت بنایا جاسکتا ہے کیونکہ پیش کش کے دستاویزات کا ریاستی یا وفاقی حکام کے ذریعہ جائزہ نہیں لیا جاتا یا اس کی منظوری نہیں دی جاتی ہے۔

- ایک ہیج فنڈ میں آپریٹنگ ہسٹری یا کارکردگی بہت کم یا کوئی ہوسکتی ہے اور اس وجہ سے وہ کارکردگی کے فرضی اقدامات استعمال کرسکتی ہے جو مینیجر یا مشیر کے ذریعہ کی جانے والی اصل تجارت کو ظاہر نہیں کرسکتی ہے۔

- ہیج فنڈ کے سرمایہ کاروں کو ایک ہی محتاط جانچ کرنا چاہئے اور ممکنہ تضادات پر سوال کرنا چاہئے۔

- جیسے ایک ہیج فنڈ میں ٹیکس کا ایک بہت پیچیدہ ڈھانچہ ہوسکتا ہے جو ممکنہ خامیوں کو بے نقاب کرسکتا ہے لیکن عام سرمایہ کار کے ذریعہ ان کی سمجھ نہیں آتی ہے۔

- کہتے ہیں ، ایک فنڈ منیجر ہندوستانی اسٹاک مارکیٹ کے پی نوٹ میں سرمایہ کاری کرسکتا ہے لیکن اسے ٹیکس کی پناہ گاہ میں منتقل کیا جاسکتا ہے۔ تاہم ، مینیجر ٹیکسوں کی تمام ادائیگیوں کو سرمایہ کاروں کو گمراہ کرتے ہوئے ایسی سرمایہ کاری کرنے کا انکشاف کرسکتا ہے۔

- ایک ہیج فنڈ سرمایہ کاروں کو اپنی بنیادی سرمایہ کاری (جس میں فنڈ آف فنڈز کے ڈھانچے میں ذیلی فنڈز بھی شامل ہے) کے بارے میں کوئی شفافیت فراہم نہیں کرسکتا ہے جس کے نتیجے میں سرمایہ کاروں کے لئے نگرانی کرنا مشکل ہوجائے گا۔

- اس کے اندر ، تیسرے فریق مینیجرز / مشیروں کی تجارتی مہارت اور تجربے کے ذریعہ تجارت کرنے کا امکان موجود ہے ، جس کی شناخت سرمایہ کاروں کو ظاہر نہیں کی جاسکتی ہے۔

# 7 - ٹیکس لگانا

- ہیج فنڈز پر شراکت کے طور پر عام طور پر ٹیکس لگایا جاتا ہے تاکہ "ڈبل ٹیکس ٹیکس" اور منافع خسارے کو سرمایہ کاروں کے حوالے کیا جائے۔

- یہ فائدہ ، نقصانات ، اور کٹوتیوں کو سرمایہ کاروں کو متعلقہ مالی سال کے لئے مختص کیا جاتا ہے جیسا کہ جنرل پارٹنر نے طے کیا ہے۔

- یہ سرمایہ کاروں کے لئے نقصان دہ ہے کیونکہ وہ ہیج فنڈ کی نہیں ٹیکس کی واجبات برداشت کرنے والے ہوں گے۔

- فنڈ کے ٹیکس گوشوارے عام طور پر اکاؤنٹنگ فرم کے ذریعہ تیار کیے جاتے ہیں جو ہیج فنڈ کو آڈٹ کی سہولیات مہیا کرتی ہے۔

- سرمایہ کاروں کو اخراجات بھی اس بات پر منحصر ہوتے ہیں کہ سال کے دوران ہیج فنڈ ایک "ٹریڈر" ہے یا "سرمایہ کار" کی عدم تحفظ ہے۔ علاج میں فرق ہر سال بدل سکتا ہے اور اختلافات یہ ہیں:

- اگر فنڈ کو بطور ٹریڈر سمجھا جاتا ہے تو ، سرمایہ کار اپنے فنڈز کے اخراجات میں سے حصہ کم کرسکتے ہیں ،

- اگر فنڈ کو بطور سرمایہ کار سمجھا جاتا ہے ، تو وہ صرف اپنے فنڈز کے اخراجات میں سے حصہ کم کرسکتے ہیں اگر یہ رقم سرمایہ کار کے ایڈجسٹ شدہ مجموعی آمدنی کا 2٪ سے زیادہ ہوجائے۔

- مزید برآں ، سرمایہ کاروں کو وفاقی ٹیکس گوشواروں کے ساتھ ریاست یا مقامی انکم ٹیکس گوشوارے جمع کروانے کی بھی ضرورت ہوسکتی ہے۔

- غیر ملکی سرمایہ کاروں کے لئے واپسی ، اگر ٹیکس سے مستثنیٰ نہیں ہے تو یہ ہے کہ ان کے منافع کو تمام اخراجات اور ٹیکس کی واجبات کا جال دیا جائے گا۔

- مثال کے طور پر ، امریکی حکومت تمام غیر ملکی منافع کو بہت زیادہ نرخوں پر ٹیکس لگاتی ہے اور ایک بار جب فنڈ کے حصص فروخت یا تقسیم ہوجاتی ہے تو اس سے کسی موخر آمدنی پر واجب الادا ٹیکسوں پر عدم کٹوتی سود پر عائد کیا جاتا ہے۔

- منافع کی صورت میں ، آف شور سرمایہ کاروں پر بھی "وولٹ ہولڈنگ ٹیکس" عائد کیا جاتا ہے جو عام طور پر اس ملک پر منحصر ہوتا ہے جہاں سے سرمایہ کاری کی جاتی ہے اور ٹیکس ٹیکس معاہدہ اس طرح سے مشترکہ ہوتا ہے۔ اقوام

- لہذا ، اگر مقامی سرمایہ کاروں کے لئے ٹیکس کی ذمہ داری 15 of کی حد میں ہوگی ، سمندر کے لئے اس طرح کی واجبات 35 as تک بڑھ سکتی ہیں۔

# 8 - وافر مقدار میں دشواری

فی الحال ، ہیج فنڈ انڈسٹری کو درپیش سب سے بڑا مسئلہ بہت زیادہ ہیج فنڈز کا وجود ہے۔

- اگر کوئی سرمایہ کار اپنی سرمایہ کاری میں کئی گنا اضافہ کرنا چاہتا ہے اور مثبت الفا (مستقل منافع سے اوپر کی واپسی) کا مستقل رجحان پیدا کرنا چاہتا ہے تو ، ہیج فنڈ کو باقاعدگی سے غیر معمولی ہونے کی ضرورت ہے۔

- یہاں ہیج فنڈ کے سرمایہ کاروں کے لئے مسئلہ یہ ہے کہ وہ کس فنڈ میں اپنی سرمایہ کاری کے ساتھ آگے بڑھیں گے۔

- اس وقت زیادہ تر چھوٹے ہیج فنڈز پرائم بروکرج فیس کے ساتھ اضافی اخراجات کے بوجھ کے ساتھ جدوجہد کر رہے ہیں۔ اس کے نتیجے میں ، فنڈ کو زندہ رکھنے کے ل it ، اس کو بڑھتے ہوئے اخراجات اور خطرے کی بھوک سے نمٹنے کے لئے مینجمنٹ (اے یو ایم) کے تحت اپنی اثاثوں میں کم از کم 500 ملی میٹر میں معقول اضافہ کرنے کی ضرورت ہے جس کی وجہ سے اسے بڑے منافع کمانے کے ل. فروغ دینے کی ضرورت ہے۔

- اس طرح کے واقعات میں کسی فنڈ کو اس پوسٹ کو توڑنے کے لئے لگ بھگ 3 سال درکار ہوں گے جس سے وہ منافع کما سکتا ہے اور پرفارمنس فیس وصول کرنے کی اس "اونچی پانی کے نشان" کی حد کو توڑ سکتا ہے۔

ذیل میں اے بی سی فنڈ لمیٹڈ کے لئے ایک نمونہ کی میز کی وضاحت کی گئی ہے:

| سال | Mgmt ($ MM) کے تحت اثاثے | کارکردگی | مجموعی آمدنی - ایم جی ایم ٹی فیس (M ایم ایم) (فرض کیا ہوا 1.75٪) | مجموعی آمدنی - کارکردگی (M MM) (فرض کیا) | اخراجات ($ MM) (فرض کیا) | منافع (M MM) (کارکردگی کا انکم منفی اخراجات) |

| 1 | 50 | 12% | 0.875 | 1.05 | 2.625 | -1.575 |

| 2 | 100 | 12% | 1.750 | 2.10 | 2.625 | -0.525 |

| 3 | 200 | 12% | 3.50 | 4.20 | 3.50 | 0.70 |

| 4 | 500 | 12% | 8.75 | 10.50 | 5.0 | 5.50 |

مذکورہ بالا مثال سے ، ہم یہ معلوم کرسکتے ہیں کہ جیسے جیسے فنڈ کے اثاثے بڑھتے ہیں ، اسی طرح اخراجات بھی بڑھتے ہیں۔ اس معاملے میں ، ہم فرض کر رہے ہیں کہ ہر سال آمدنی دوگنی ہوجائے گی اور تب ہی وہ اس وقت ٹوٹ سکتا ہے جب یہ MM 200 ایم ایم کے اثاثوں کے ساتھ تیسرے سال میں داخل ہوجائے۔ یہیں سے ہی فنڈ منیجر کی مہارت کو عملی جامہ پہنایا جاتا ہے اور اس بات کو یقینی بنانے کی ضرورت ہے کہ واپسی باقاعدگی سے بڑھ رہی ہے تاکہ مستقل بڑھتی ہوئی اور مسابقتی ہیج فنڈ انڈسٹری میں سرمایہ کاروں کی کریم کو راغب کیا جاسکے۔

دوسرے مضامین جو آپ پسند کرسکتے ہیں۔

- ہیج فنڈ کی نوکریاں

- سرمایہ کاری بینکنگ بمقام ہیج فنڈ

- نجی ایکویٹی بمقابلہ ہیج فنڈ

- ہیج فنڈ کی کتابیں <