انکم اسٹیٹمنٹ سانچہ | مفت ایکسل ٹیمپلیٹ ڈاؤن لوڈ کریں

انکم اسٹیٹمنٹ ایکسل ٹیمپلیٹ

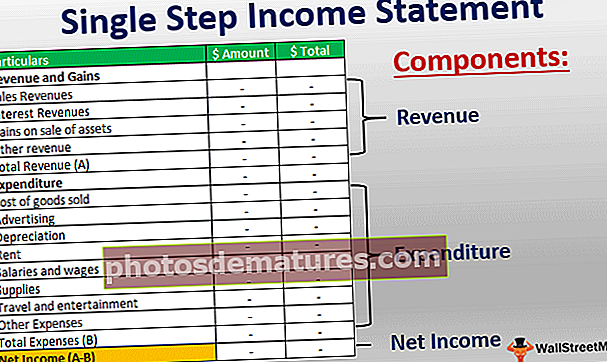

ایک آمدنی کا بیان کسی کمپنی کی آمدنی ، اخراجات کی اطلاع دیتا ہے اور اس طرح اس کا منافع مخصوص مدت (عام طور پر مالی سال کے لئے) حاصل ہوتا ہے۔ آمدنی کے بیان کے منسلک ایکسل ٹیمپلیٹ کو یہ سمجھنے کے لئے استعمال کیا جانا ہے کہ کمپنی کے ذریعہ رپورٹ کردہ مجموعی سیلز سے خالص منافع کا حساب کتاب کیسے کریں۔ یہ خالص منافع کمپنی کے تمام رپورٹنگ مقاصد کے لئے اہم ہے ، اور یہ منافع اگلے سال کی دفعات اور ذخائر کی مزید مختص اور حصص یافتگان کو منافع کی ادائیگی کے لئے استعمال ہوتا ہے۔

وضاحت

- مجموعی آمدنی: یہ کمپنی کی مجموعی سیلز سے آمدنی ہے۔ آمدنی کے بیان میں اس نقطہ آغاز کے بعد فروخت سے متعلق تمام اخراجات کاٹ دیئے جاتے ہیں۔

- فروخت سامان کی قیمت: کسی مصنوع کی تیاری یا ترقی میں تمام براہ راست اخراجات اس ہیڈر کے تحت ہوتے ہیں۔

- کل منافع: مجموعی محصول سے فروخت کردہ سامان کی لاگت میں کٹوتی کرکے منافع۔

- آپریٹنگ اخراجات: یہ آپریٹنگ اخراجات کمپنی کی مصنوع کے بالواسطہ اخراجات سے متعلق ہیں ، جو فروخت ہورہی ہے اورجس کی آمدنی مجموعی محصول کے حصے کے طور پر حاصل ہوتی ہے۔

- آپریٹنگ منافع: مجموعی محصول سے خرچ سامان کی فروخت اور آپریٹنگ اخراجات میں کمی کے بعد حاصل ہونے والی آمدنی۔

- امتیازی اخراجات: یہ بہتری کی مفید زندگی پر مبنی سال کے دوران کیپیکس کی اوسط رقم ہے۔ مثال کے طور پر ، پراپرٹی کی چھت کا متبادل ، جو ایک سرمایہ خرچ ہوتا ہے ، اور کمپنی نہیں چاہتی ہے کہ اس کی عکاسی اسی سال ہو۔ مزید یہ کہ اس طرح کی بہتری کا استعمال وقتا of فوقتا over کیا جارہا ہے ، جسے ایسی نئی چھت کی کارآمد زندگی بھی کہا جاتا ہے۔ لہذا اتنی بڑی رقم کو ایک ہی چھوٹی مقدار میں تقسیم کیا گیا ہے ، جو ہر سال انکم اسٹیٹمنٹ میں ظاہر ہوتا ہے۔

- فرسودگی: فرسودگی ایک ایسا خرچ ہے جس کو اسی طرح کا سلوک دیا جاتا ہے جیسا کہ بطور قیمت۔ ایک مقررہ اثاثہ ہر سال قیمت میں بگاڑ جاتا ہے۔ ہر سال اس طرح کی بگڑی ہوئی رقم کا حساب آمدنی میں ہوتا ہے۔

- سود کے ا خراجات: کسی بھی سود کے اخراجات جو ایک کمپنی قرضوں اور ایڈوانس کے لئے سال کے دوران کرتی ہے۔

- ٹیکس: حکومت کو ادا کردہ تجارتی اور صنعت سے متعلق ٹیکس (عام طور پر 40٪)

- خالص منافع: اخراجات کی تمام کٹوتیوں کے بعد کمپنی کا یہ اصل منافع ہے۔

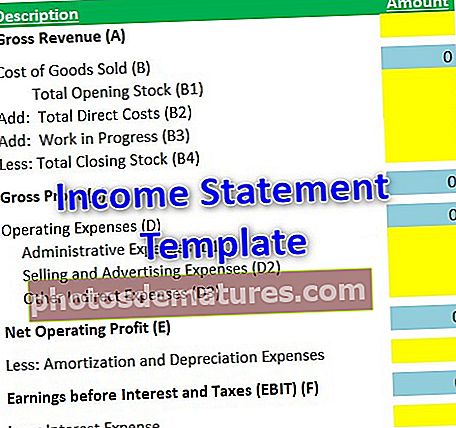

انکم اسٹیٹمنٹ ٹیمپلیٹ لائن آئٹمز کا حساب کتاب

انکم اسٹیٹمنٹ کے ہر انتساب کا حساب ذیل میں دیا گیا ہے۔

# 1 - مجموعی محصول (A):

- کمپنی کی طرف سے بنایا گیا سیلز۔ یہ انکم اسٹیٹمنٹ کا نقطہ اغاز ہے۔

# 2 - فروخت کردہ سامان کی قیمت (B):

- مصنوعات کی تیاری / ترقی سے وابستہ براہ راست اخراجات؛

- فارمولا: (B) = کھولنے والا اسٹاک (B1) + براہ راست اخراجات (B2) + WIP (B3) - اختتامی اسٹاک (B4)

# 3 - مجموعی منافع (C):

- فارمولا: (C) = مجموعی محصول (A) - فروخت شدہ سامان کی قیمت (B)

# 4 - آپریٹنگ اخراجات (D):

- مصنوع (مصنوعات) کی تیاری / ترقی سے متعلق تمام بالواسطہ اخراجات۔ یہ استعمال کے تناسب کے حساب سے کمپنی کے ذریعہ فروخت کردہ ایک سے زیادہ مصنوعات کو مختص کیا جاسکتا ہے۔

- فارمولا: (D) = کل انتظامی اخراجات (D1) + کل فروخت کے اخراجات (D2) + دوسرے بالواسطہ اخراجات (D3) * دیگر بالواسطہ اخراجات آئٹمز اور رپورٹنگ ڈھانچے کے لحاظ سے ذیلی آئٹمز میں مزید تفصیل سے بیان کیے جاسکتے ہیں۔ ان میں آفس کرایہ ، نگران تنخواہ وغیرہ شامل ہیں۔

# 5 - نیٹ آپریٹنگ منافع (E):

- EBITDA بھی کہا جاتا ہے (امیٹائزیشن ، فرسودگی ، سود اور ٹیکس سے پہلے کی آمدنی)

- فارمولا: (E) = (C) - (D)

# 6 - سود اور ٹیکس یا EBIT (F) سے پہلے کی آمدنی:

- کمپنی کے ذریعہ اطلاع دینے کے لئے درکار تمام Amorised اور فرسودگی کے اخراجات آپریٹنگ منافع (یا EBITDA) سے کٹ جاتے ہیں۔

- فارمولا: (F) = (E) - Amorised اخراجات - فرسودگی کے اخراجات

# 7 - ٹیکس یا ای بی ٹی (جی) سے پہلے ٹیکس سے پہلے کی آمدنی یا منافع:

- کمپنی کے ذریعہ اطلاع دیئے جانے والے سود کے تمام اخراجات ای بی آئی ٹی سے کٹوتی ہیں۔

- فارمولا: (جی) = (ایف) - سود کے اخراجات

- یہ آمدنی کے بیان کا ایک اہم جزو ہے ، چونکہ ، مندرجہ بالا حساب کتاب (EBT) میں ، کمپنی کے اندرونی اخراجات بتائے جارہے ہیں جو مصنوعات اور اس کی تیاری / ترقی سے وابستہ ہیں۔ لہذا ، ٹیکس سے پہلے منافع آمدنی اور اخراجات سے اصل منافع بخشتا ہے۔

# 8 - ٹیکس یا PAT (H) کے بعد منافع:

- ای بی ٹی سے ٹیکس کم کرنے کے بعد حاصل کردہ یہ منافع بخش منافع ہے۔

- فارمولا: (H) = (G) - تجارتی ٹیکس

- تمام کمپنیوں کو ٹیکس کی شکل میں حکومت کو مخصوص آمدنی کا کچھ فیصد ادا کرنے کی ضرورت ہے۔ لہذا ادا کی جانے والی یہ رقم دوسرے تمام اخراجات میں شامل کردی گئی ہے۔

پی اے ٹی یا نیٹ منافع کے حساب کتاب کے بعد حاصل ہونے والی رقم کو اگلے سال کے لئے ذخائر ، منافع کی ادائیگیوں اور دیگر دفعات میں منافع کی تقسیم کے لئے استعمال کیا جاتا ہے۔

متعلقہ اور استعمال

- اہم مالی بیان: انکم کا بیان ایک انتہائی اہم مالی بیانات اور رپورٹوں میں سے ایک ہے جو کمپنی کے ذریعہ حاصل ہونے والی آمدنی میں اس طرح کے محصولات بنانے میں ہونے والے اخراجات کا بھی ہے۔

- کمپنی کی کارکردگی کا تجزیہ: یہ بیان اس کے مطابق ہر سطح پر کئے جانے والے کل اخراجات اور انکم کی عکاسی کرتا ہے۔ مختلف سطحوں پر اس طرح کی آمدنی کمپنی کی کارکردگی میں مختلف عوامل کے تجزیے میں بھی استعمال ہوتی ہے۔

- مستقبل کی پیش گوئیاں: کمپنی کے ذریعہ درست اور درست اطلاع دینے والے تمام اعداد و شمار کے ساتھ ، کمپنی مستقبل کے منصوبوں کے لئے اپنے فیصلے کرسکتی ہے۔

- مارکیٹ کی تحقیق: کمپنیوں کے ذریعہ اطلاع دی گئی آمدنی کے بیانات بھی تحقیقاتی تجزیہ کاروں کے ذریعہ صنعت کی سطح اور سیکٹر کی سطح کی رپورٹس بنانے کے لئے استعمال ہوتے ہیں ، جسے مزید صنعت کے ماہرین استعمال کرتے ہیں۔ اس قسم کی تحقیق ترقیاتی فیصلوں کو لینے میں بھی مددگار ہے۔

نتیجہ اخذ کرنا

آمدنی کے بیان کی کامیابی کا دارومدار درست طور پر بتائے گئے اعدادوشمار پر ہے۔ تاہم ، یہ انحصار کرتا ہے کہ کمپنی درست نمبروں کی اطلاع دہندگی کے لئے استعمال کرتی ہے۔ عالمی سطح پر مختلف مالیاتی رپورٹنگ اداروں کے ذریعہ مختلف فارمیٹس کی منظوری دی جاتی ہے ، اور کمپنیاں عام طور پر کسی خاص ادارے کی پیروی کرتی ہیں (جیسے امریکی کمپنیوں کے لئے یو ایس جی اے اے پی یا آئی ایف آر ایس یا ہندوستانی کمپنیوں کے لئے آئی اے ایس)۔ تاہم ، ایک ہی اعداد و شمار کو ایک ہی آؤٹ پٹ کے ساتھ دوسرے فارمیٹس میں تبادلہ خیال کیا جاسکتا ہے۔ انکم اسٹیٹمنٹ ایکسل ٹیمپلیٹ کا استعمال کرتے ہوئے ، ایک سال کے لئے کمپنی کے ذریعہ حاصل کردہ حقیقی منافع حاصل کرسکتا ہے اور اس کے مطابق مستقبل میں ہونے والی سرمایہ کاری اور / یا دفعات کے لئے فیصلے کرسکتا ہے۔ اس ٹیمپلیٹ کا اگلا ورژن بنانے کے لئے کسی بھی اپ ڈیٹ کو شامل کیا جانا چاہئے۔

آپ یہاں یہ سانچہ ڈاؤن لوڈ کرسکتے ہیں۔ انکم اسٹیٹمنٹ ایکسل ٹیمپلیٹ۔