بادول (تعریف ، مثال) | اکاؤنٹنگ علاج

بادول کیا ہے؟

بڈوِل ، جسے منفی خیر سگالی کے نام سے بھی جانا جاتا ہے ، انضمام اور حصول کے لین دین کی صورت میں اس وقت اشارہ کیا جاتا ہے جب کوئی کمپنی کسی ٹارگٹ کمپنی کو اس کی مناسب قیمت سے کم قیمت پر خریدتی ہے۔ کمپنیوں کو مناسب قیمت یا کتاب کی قیمت سے نیچے فروخت کرنے کی وجوہات میں مالی پریشانی ، بہت بڑا قرض ، معاندانہ ٹیک اوورز ، غیر معلومات شدہ بیچنے والے یا کوئی ممکنہ حصول شامل نہیں ہے۔

وضاحت

جب بھی کوئی حاصل کرنے والی کمپنی ایک ٹارگٹ کمپنی خریدتی ہے اور ایک قابل قدر قیمت ادا کرتی ہے جو اس کی منصفانہ مارکیٹ ویلیو سے زیادہ ہوتی ہے ، تو اس فرق کو خیر سگالی کہا جاتا ہے۔ حصول کار اس کی مارکیٹ ویلیو سے زیادہ قیمت ادا کرنے کی کلیدی وجہ یہ ہے کہ ہدف کمپنی کے ناقابل اثاثہ اثاثے جیسے برانڈ ویلیو اور کسٹمر ڈسٹری بیوشن نیٹ ورک۔ تاہم ، بعض اوقات کمپنیاں تکلیف دہ کمپنیاں حاصل کرتی ہیں جہاں تمام اثاثوں کی مناسب قیمت ان اثاثوں کے حصول کے لئے دیئے جانے والے خیال سے کہیں زیادہ ہوتی ہے۔

بادول کی وجوہات

کمپنیاں اپنے اثاثوں یا کاروبار کو فروخت پر غور کرنے والی رقم کے لئے فروخت کرنے کی متعدد وجوہات ہیں جو اثاثوں کی منصفانہ مارکیٹ ویلیو سے کہیں کم ہیں ، جیسے:

- مالی تکلیف: اگر کوئی کمپنی گذشتہ سالوں میں مسلسل پریشانی میں مبتلا ہے اور نقصانات کی اطلاع دے رہی ہے یا پچھلے سالوں میں مستقل طور پر منفی فری کیش فلوز کررہی ہے تو ، اس امکان کے امکانات ہیں کہ کمپنی کی قیمت اس کے اثاثوں کی مارکیٹ ویلیو سے کم ہوسکتی ہے۔

- بھاری قرض: اگر کسی کمپنی میں معاشی ذمہ داریوں کو پورا کرنے کے ل no مستقل مثبت نقد بہاؤ والی کمپنی میں بیعانہ سطح کا فائدہ ہو تو ، اس سے اس کے اثاثوں کی مارکیٹ قیمت سے کم قیمت پر فروخت ہوسکتی ہے۔

- کوئی ممکنہ حصول نہیں ہے: اگر کوئی کمپنی اپنا کاروبار یا ڈویژن بیچنا چاہتی ہے لیکن اسے خریدار تلاش کرنے میں دشواریوں کا سامنا کرنا پڑتا ہے ، تو اس کی وجہ سے ہدف کمپنی کم فروخت پر غور کو قبول کر سکتی ہے۔

- معاندانہ ٹیک اوور: معاندانہ ٹیک اوورز سے مراد یہ ہے کہ ہدف کمپنی کے ذریعہ اپنے بورڈ آف ڈائریکٹرز کی رضامندی کے بغیر حصول کار کے ذریعہ حاصل کیا جائے۔ یہ قبضہ زبردستی طریقے سے ہوتا ہے ، یا تو قانونی چارہ جوئی کو پورا کرتے ہوئے ، ہدف کمپنی کے حصص یافتگان کو ٹینڈر کی پیش کش کرتے ہوئے یا کھلی مارکیٹ میں ملکیت حاصل کرتے ہوئے۔ معاندانہ ٹیک اوور دوستانہ ٹیک اوورز کے برعکس ہیں جس میں حاصل کرنے والا اور بیچنے والا دونوں کاروبار کے حصول کے لئے باہمی اتفاق کرتے ہیں ، اس طرح بعض اوقات کم فروخت پر غور سے معاہدہ بند کردیتے ہیں جس کے نتیجے میں خرابی ہوتی ہے

- نامعلوم بیچنے والا: بعض اوقات ، فروخت کنندہ اپنے کاروبار کی ممکنہ نمو اور مارکیٹ کی قیمت سے واقف نہیں ہوتا ہے ، اور آگاہی کی کمی کی وجہ سے اس کے کاروبار کی کم قیمت کو قبول کرتا ہے۔

بادول کا حساب کتاب سلوک

ریاستہائے متحدہ میں ، باد ویل کے اکاؤنٹنگ ٹریٹمنٹ کے لئے اسٹیٹمنٹ آف فنانشل اکاؤنٹنگ اسٹینڈرڈز (SFAS) 141 بزنس امتزاج کا اطلاق ہوتا ہے۔

SFAS 141 کے مطابق ،

- اگر حاصل شدہ اثاثوں کی منصفانہ قیمت اثاثوں کے حصول کے لئے ادا کی گئی قیمت سے کہیں زیادہ ہے تو ، اس کے نتیجے میں فرق کو منفی خیر سگالی قرار دیا جاتا ہے۔

- حاصل کرنے والے کے اکاؤنٹس کی کتابوں میں ، حاصل کردہ غیر موجودہ اثاثوں کی قیمت کو صفر تک کم کرنے کے لئے منفی خیر سگالی کی قیمت مختص کی جاتی ہے۔

- غیر موجودہ اثاثوں کی لاگت کو صفر پر کم کرنے کے بعد ، بڈویل کی باقی قیمت کو آمدنی کے بیان میں ایک غیر معمولی فائدہ کے طور پر تسلیم کیا جاتا ہے۔

بہت سے ممالک اکاؤنٹنگ اسٹینڈرڈ کوڈیکیشن (ASC) 805 کے ساتھ بین الاقوامی مالیاتی رپورٹنگ اسٹینڈرڈ (IFRS) 3 کے مطابق منفی خیر سگالی یا Badwill کو تسلیم کرتے ہیں جس میں منفی خیر سگالی کی پہچان کے لئے ہدایت نامہ ہوتا ہے۔ اکاؤنٹنگ ٹریٹمنٹ وہی ہے جو IFRS 3 کے لئے اوپر بیان ہوا ہے کیونکہ اس میں ایس ایف اے ایس ، ایس ای سی کے ضوابط ، اور ایف اے ایس بی کی پوزیشنوں کے امتزاج ہیں۔

بادل کے جرنل کے اندراجات

حاصل کرنے والی کمپنی منفی خیر سگالی کو "غیر معمولی فائدہ" یا "سودے کی خریداری حاصل" کے طور پر جرنل کے اندراج پر عمل کر کے پہچان سکتی ہے۔

مثال

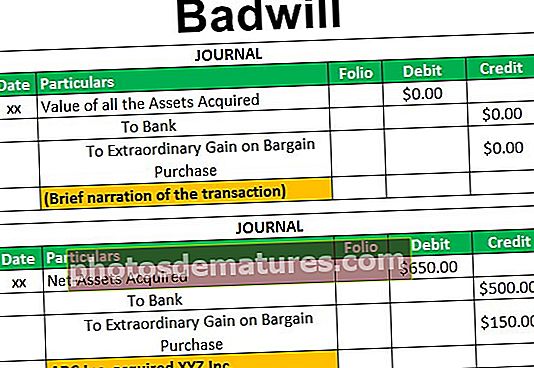

ہم کہتے ہیں کہ ، اے بی سی انکارپوریشن نے 500 ملین امریکی ڈالر کی قابل قدر قیمت کے لئے XYZ انکارپوریشن کا پورا کاروبار حاصل کیا۔ حصول کی تاریخ پر ، XYZ انکارپوریٹ کے منصفانہ مارکیٹ ویلیو (خالص اثاثہ جات ، پودوں ، اور سامان اور دیگر موجودہ اثاثوں سے مائنس غیر موجودہ واجبات کے علاوہ موجودہ واجبات) 650 ملین امریکی ڈالر تھی۔

چونکہ XYZ انکارپوریشن کے خالص اثاثوں کی منصفانہ مارکیٹ ویلیو ABC انکارپوریٹڈ کے ذریعہ ادا کی جانے والی قیمت سے کہیں زیادہ ہے ، لہذا اس لین دین کو 150 Pur ملین امریکی ڈالر کی بڈوئیل کے ساتھ سستے داموں خریداری کہا جاسکتا ہے۔ (500 ملین امریکی ڈالر مائنس 650 ملین امریکی ڈالر)

اے بی سی انکارپوریٹ مندرجہ ذیل جریدے میں اندراج ریکارڈ کر کے $ 150 امریکی منفی خیر سگالی کی قدر کو پہچان سکتا ہے۔

نتیجہ اخذ کرنا

بادول اس وقت ہوتا ہے جب حاصل کرنے والی کمپنی کافی قیمت کے لئے ہدف کمپنی کے خالص اثاثوں کو حاصل کرتی ہے جو کمپنی کے اثاثوں کی مناسب قیمت سے کم ہوتی ہے۔ یہ لین دین اس وقت ہوتا ہے جب ٹارگٹ کمپنی مالی پریشانی میں ہو ، یا معاشی ذمہ داری کو پورا کرنے کے لئے یا معاندانہ قبضے کے ذریعے مثبت ، مستقل نقد بہاؤ کے ساتھ ایک اہم قرض ہو۔