آپریشنز (FFO) سے فنڈز جائداد غیر منقولہ کیش فلو میٹرکس

ایف ایف او (آپریشن سے فنڈز) کیا ہے؟

ایف ایف او (فنڈز آف آپریشنز) عام طور پر ریئل اسٹیٹ انویسٹمنٹ ٹرسٹ (REITs) کے ذریعہ تیار کردہ نقد بہاؤ سے مراد ہے اور اس مدت کے دوران سودی آمدنی اور خالص آمدنی سے اثاثوں کی فروخت پر منافع کم کرکے اور سود کے اخراجات ، فرسودگی ، اور اس میں اثاثوں کی فروخت پر نقصانات۔

ایف ایف او کو آپریشنوں سے کیش فلو کی پیمائش کرنے کے لئے استعمال کیا جاتا ہے اور اس طرح یہ ’آپریشنز سے کیش فلو‘ کی طرح ہے۔

- ریل اسٹیٹ کمپنیوں کے لئے ، ایف ایف او کو پرفارمنس بینچ مارک کے طور پر استعمال کیا جاتا ہے کیونکہ جائداد غیر منقولہ اقدار معاشی شرائط کے ساتھ اتار چڑھاؤ کے لئے ثابت ہوتی ہیں ، اور مالی حالات کا حساب لگانے کے لئے لاگت اکاؤنٹنگ کی مثالوں سے عام طور پر کارکردگی کی درست پیمائش نہیں ہوتی ہے۔

- اس میں فنانسنگ سے متعلق نقد بہاؤ ، جیسے سود کی آمدنی یا سود کے اخراجات کو چھوڑ کر کاروباری عمل سے حاصل ہونے والی رقوم شامل ہیں۔ اس میں کسی بھی اثراندازگی یا طے شدہ اثاثوں کی تقویت یا اثاثوں کی نمائش سے حاصل ہونے والے نقصان یا نقصانات شامل نہیں ہیں۔

- جائداد غیر منقولہ سرمایہ کاری ٹرسٹ (REITs) ایک ایسا کاروبار ہے جو بنیادی طور پر غیر منقولہ جائداد کی لین دین سے حاصل ہونے والی آمدنی پر چلتا ہے۔ ایسی REIT کمپنیاں تجارتی رئیل اسٹیٹ میں شامل ہیں۔ اس میں دفتر اور عمارتوں ، گوداموں ، اسپتالوں ، خریداری مراکز ، ہوٹلوں وغیرہ کی فروخت ، لیز ، اور مالی اعانت شامل ہے۔ ایسی کمپنیاں عام طور پر ایف ایف او کا استعمال کرتی ہیں۔

آپریشنز کے فارمولا سے فنڈز

کاموں سے فنڈز کا حساب کتاب کرتے وقت استعمال ہونے والے تمام عوامل کمپنی کے انکم اسٹیٹمنٹ میں مل سکتے ہیں۔ ان عوامل میں خالص آمدنی ، فرسودگی ، قرطاسیہ ، اور املاک اور غیر معمولی اشیاء کی فروخت پر حاصل شامل ہے۔

FFO فارمولہ = جائداد غیر منقولہ اثاثوں کی مجموعی آمدنی + فرسودگی اور انشالیکرن - اثاثہ فروخت + نقصانات (نقصانات) تنظیم نو قرض یا غیر معمولی اشیا کے نقصانات (نقصانات)

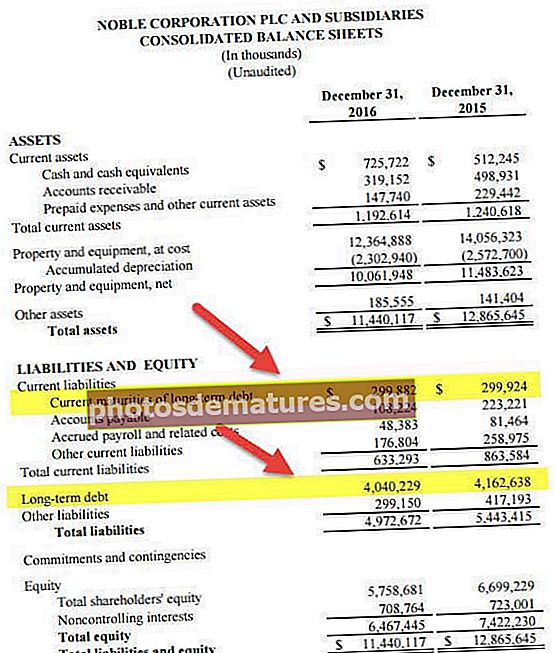

FFO حساب کتاب (واشنگٹن REIT کیس اسٹڈی)

مرحلہ 1 - آمدنی کے بیان سے خالص آمدنی کی نشاندہی کریں

ہم اوپر سے نوٹ کرتے ہیں کہ 2000 کے لئے واشنگٹن REIT کی خالص آمدنی 45،139 ڈالر ہے۔ اسی طرح ، 1999 اور 1998 کے لئے اس کی خالص آمدنی بالترتیب 44،301 اور، 41،064 ہے۔

(براہ کرم نوٹ کریں کہ اعداد و شمار ہزاروں میں ہیں)

مرحلہ 2 - غیر منقولہ جائیدادوں کے فرسودگی اور امورتی کی نشاندہی کریں

یہ انکم اسٹیٹمنٹ کا حصہ ہے۔

- فرسودگی اور امیٹائزیشن (2000) =، 22،723

- فرسودگی اور امیٹائزیشن (1999) = $ 19،590

- فرسودگی اور امیٹائزیشن (1998) =، 15،339

مرحلہ 3 - اثاثوں کی فروخت سے حاصل ہونے والے نقصانات (نقصانات) کی نشاندہی کریں

یہ اعداد و شمار آمدنی کے بیان کا بھی ایک حصہ ہے۔

- اثاثوں کی فروخت پر منافع (2000) = $ 3،567

- اثاثوں کی فروخت پر منافع (1999) = $ 7،909

- اثاثوں کی فروخت پر منافع (1998) = $ 6،764

مرحلہ 4 - اشیاء یا غیر معمولی اشیا کی تنظیم نو سے حاصل ہونے والے نقصانات (نقصانات) کی نشاندہی کریں

- ان تین سالوں میں تنظیم نو کے اخراجات یا غیر معمولی اشیاء کے بارے میں کوئی فائدہ (نقصانات) نہیں ہوگا۔

مرحلہ 5 - فارمولہ لگائیں

FFO فارمولہ = جائداد غیر منقولہ اثاثوں کی مجموعی آمدنی + فرسودگی اور انشالیکرن - اثاثہ فروخت + نقصانات (نقصانات) تنظیم نو قرض یا غیر معمولی اشیا کے نقصانات (نقصانات)

- ایف ایف او (2000) = $ 45،139 + $ 22،723 - $ 3،567 = $ 64،295

- ایف ایف او (1999) = $ 44،301 + $ 19،590 - $ 7،909 = $ 55،982

- ایف ایف او (1998) = $ 41،064 + $ 15،339 -، 6،764 = $ 49،699

ایڈجسٹ ایف ایف او

آپریشنز سے ایڈجسٹ فنڈز (اے ایف ایف او) کا حساب خالص آمدنی میں ایڈجسٹمنٹ کرنے کے بعد کیا جاتا ہے ، اس کا مقصد اکاؤنٹنگ کے طریقوں کی تلافی کرنا ہے۔ اکاؤنٹنگ کے یہ طریقے ایک جائداد غیر منقولہ سرمایہ کاری کے اعتماد کی حقیقی کارکردگی کو مسخ کرسکتے ہیں۔ اے ایف ایف او کے لulation حساب ایف ایف او سے کسی بھی بار بار آنے والے اخراجات کو گھٹا دیتا ہے جیسے سرمایہ کاری کی گئی ہے ، جیسے عمارت میں بہتری کے منصوبے۔

عام طور پر قبول شدہ اکاؤنٹنگ اصول (GAAP) کو وقت کے ساتھ ساتھ سرمایہ کاری کی خصوصیات کو گھٹانے کی ضرورت ہوتی ہے۔ تاہم ، رئیل اسٹیٹ وقت کے ساتھ تعریف کرتا ہے۔ اسی وجہ سے ، مطلوبہ فرسودگی کے اخراجات ، جو GAAP کے مطابق وصول کیے جاتے ہیں ، خالص آمدنی کو مصنوعی طور پر کم ظاہر کرنے کا رجحان دیتے ہیں۔

ایف ایف او غیر متواتر اشیاء کے ل for بھی ایڈجسٹ کرتا ہے کیونکہ وہ باقاعدہ کاروباری منظرناموں میں نہیں پائے جاتے ہیں۔ مثال کے طور پر ، جائیدادوں کی فروخت پر حاصل ہونے والے فوائد (یا نقصانات) جو اس کے مطابق ہٹانے / شامل کرنے ہیں ، کیونکہ یہ باقاعدہ کاروباری کاموں کی نوعیت میں نہیں ہیں ، اور اس وجہ سے REIT کی جاری منافع بخش ادائیگی کی صلاحیت میں حصہ نہیں لیتے ہیں۔ کچھ تجزیہ کار کرایوں میں اضافے اور آپریشنز سے ایڈجسٹ فنڈز (اے ایف ایف او) کے حساب کتاب کرنے کے لئے کچھ کیپیکس پر مزید غور کرتے ہیں۔

FFO فی شیئر حصص یافتگان کی ملکیت کی فی یونٹ REIT کے منافع کا اندازہ لگانے کے لئے محتاط جانچ پڑتال میٹرک کے طور پر استعمال ہوتا ہے۔ آپریشنز سے ملنے والے فنڈز کو مزید عام قیمت کے ساتھ ساتھ P / E ضرب کے طور پر بھی استعمال کیا جاتا ہے۔ اس طرح یہ بھی حصص کی قیمتوں کا ایک اہم ڈرائیور ہے۔

رئیل اسٹیٹ کے لئے ایف ایف او کیوں اہم ہے؟

- اگرچہ ایکویٹی سرمایہ کار اسٹاک کا تجزیہ کرتے ہوئے فی شیئر ای پی ایس یا قیمت-آمدنی کا تناسب (پی / ای) جیسے پیمائش کو اہمیت دیتے ہیں ، لیکن REIT سرمایہ کار ایف ایف او کی بنیاد پر فیصلہ کرتے ہیں۔

- کسی REIT میں سرمایہ کاری سے قبل قیمت کا یقین کرنے سے پہلے ، فیصلہ صرف FFO یا AFFO پر مبنی نہیں ہوتا کیونکہ جس سطح پر سرمایہ کاری اچھی لگتی ہے وہ مستقبل میں اچھا فیصلہ ثابت نہیں ہوسکتی ہے کیونکہ قیمتوں میں بھی کمی واقع ہوسکتی ہے۔ بہت سارے سرمایہ کار اسے خرید رہے ہیں۔

- روایتی اسٹاک کے مقابلے ، کسی REIT کے لئے فی شیئر کمائی (EPS) قدرتی طور پر کم یا منفی ہوگی۔ لہذا ، کسی REIT کی قیمت سے کمائی (P / E تناسب) کوئی ایک سے زیادہ فائدہ مند نہیں ہے جبکہ سرمایہ کاری کے فیصلے لینے کے بعد اس کا اندازہ کرتے ہوئے دور دراز کی دوسری میٹرک پر غور کرنا چاہئے۔

سی ایف او اور ایف ایف او کے مابین اختلافات

- جیسا کہ نام سے ظاہر ہوتا ہے ، نقد بہاؤ کاروبار کے کاموں سے پیدا ہونے والی رقم اور نقد رقم کے مساوی مقدار کا حساب لگاتا ہے۔ تاہم ، جب غیر منقولہ جائیداد کے کاروبار کی بات کی جاتی ہے تو ایف ایف او زیادہ اہم اقدام ہے کیونکہ یہ اقدامات ایک اہم جزو کی تلافی کرتے ہیں ، جو فرسودگی ہے۔

- جائداد غیر منقولہ کاروبار کے لئے ، وقت کے ساتھ ساتھ جائیدادوں کی قیمت میں ہمیشہ اضافہ ہوتا ہے۔ اس طرح ، یہ کوئی خرچ نہیں ہے۔ آئی آر ایس کے مطابق ، جب کاروبار طویل مدتی اثاثوں جیسے آلات ، کمپیوٹرز اور عمارات کے مالک ہوتے ہیں تو ، موجودہ مالی حالت کی عکاسی کرنے کے لئے ان اثاثوں کو فرسودہ کرنا پڑتا ہے۔

- تاہم ، جب رئیل اسٹیٹ کی بات آتی ہے تو ، ان خصوصیات میں "شیلف لائف" نہیں ہوتی ہے یا دوسرے لفظوں میں ، اس مدت کے دوران کبھی بھی کم سے کم قدر کو نہیں گھٹاتے ہیں۔ اس کے برعکس ، یہ اثاثے تعریف کریں گے اور ، لہذا ، آمدنی کے بیانات پر وصول کیے جانے والے اخراجات کے طور پر شمار نہیں ہوں گے۔

- اس طرح آپریٹنگ کیش فلو اور ایف ایف او اسی طرح کی پیمائش ہیں۔ تاہم ، وہ ایک جیسی چیزیں نہیں ہیں۔ کسی کاروبار کی مالی خوشحالی کا اندازہ کرنے کے لئے کیش فلو ایک بہترین طریقہ ہوسکتا ہے ، لیکن جب رئیل اسٹیٹ انڈسٹری کی بات آتی ہے تو ، معمول کے کاروبار کے منظر نامے سے میٹرکس مختلف ہوتی ہیں۔

- اس بات کا اندازہ لگانے کے مقصد کے لئے کہ آیا REIT اپنے منافع کو پورا کرنے کے لئے کافی کما رہی ہے ، ایف ایف او جانے کا راستہ ہے۔ یہ باقاعدہ سی ایف او کی نسبت بہتر تصویر حاصل کرنے میں مدد کرتا ہے۔

نتیجہ اخذ کرنا

اس طرح آپریشنز تصور سے حاصل ہونے والے فنڈز کو ایک REIT کے تجزیہ کے لئے درکار ہوتا ہے کیونکہ جب جب بنیادی اثاثوں کی قیمت میں اضافہ ہو رہا ہوتا ہے تو پھر تخفیف کو کارروائیوں کے نتائج میں نہیں جانا چاہئے۔ یہ خالص آمدنی کے مقابلے میں کسی کاروبار کے مالی نتائج کا ایک بہتر اشارے سمجھا جاتا ہے ، تاہم ، چونکہ اکاؤنٹنگ چسانری مالی بیانات کے متعدد پہلوؤں کو متاثر کر سکتی ہے ، اس لئے اس سے زیادہ بہتر ہوگا کہ اس کی بجائے پیمائش کے مرکب پر انحصار کیا جائے۔ سرمایہ کاری کے فیصلے کرتے وقت ایک اقدام

اگرچہ ایف ای ایف او کو REIT کے منافع کے تعین کے لئے وسیع پیمانے پر غور کیا جاتا ہے۔ یہ اکثر اکاؤنٹنگ میں تبدیلی ، بحالی ، اور ہیرا پھیری کا شکار ہوسکتا ہے۔ براہ کرم سرمایہ کاری کا فیصلہ کرنے سے پہلے دو یا تین میٹرکس اور دیگر کاروباری عوامل پر غور کریں۔