اخراجات کی شناخت کا اصول (تعریف ، مثالوں) | ٹاپ 2 اقسام

اخراجات کی شناخت کی اصولی تعریف

اخراجات کی پہچان بنیادی طور پر محاسبہ کے اصول سے ہوتی ہے جو ایکورشل بیسڈ تصور کی پیروی کرتی ہے جہاں اخراجات کو تسلیم کیا جاتا ہے اور اسی عرصے میں کتابوں میں ان کا محصول مل جاتا ہے جیسے محصولات کی مد میں ہوتے ہیں۔

اخراجات کی شناخت کے اصول کی اقسام

اخراجات کی پہچان کے اصول کی دو قسمیں ہیں۔

- اکسیول بیس - اس معقول اصول کے تحت اخراجات کو کتابوں میں تسلیم کیا جائے گا اور جب یہ محصول کے ساتھ مماثل ہو۔ مثال کے طور پر ، ہر مہینے ٹیلیفون کے بلوں کو 13 ماہ کے لئے 500. ادا کیے جاتے ہیں۔ اس طریقہ کار کے تحت ، $ 6000 ، جو 12 ماہ کے لئے ہے ، اس سال کے باقی $ 500 پر غور کرے گا ، جو اگلے سال ایک ماہ کے لئے ہے۔

- کیش بیس - نقد بنیاد کے اس طریقہ کار کے تحت ، اخراجات کتابوں میں تسلیم کریں گی جب اس کی ادائیگی یا وصول کی جاتی ہے۔ مندرجہ بالا مثال پر غور کریں؛ اس طریقہ کار کے تحت ، ایک $ 6500 اسی سال تسلیم کرے گا جب اسے ادائیگی کی جائے گی۔

اخراجات کی شناخت کے اصول کی مثالیں

آئیے مندرجہ ذیل مثال کی مدد سے اس تصور کو سمجھیں۔

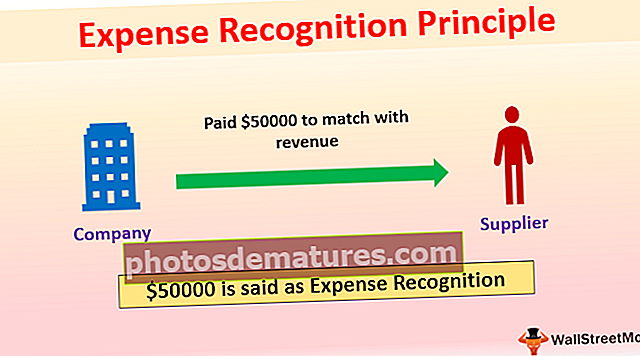

مثال # 1

کمپنی ایکس نے سامان کے ل for سپلائر کو 00 50000 کی ادائیگی کی ، جو وہ اگلے مہینے 00 80000 میں فروخت کرے گا۔ اس معاملے میں ، ایکس نے اگلے مہینے میں محصول کو پورا کرنے کے لئے $ 50000 کو اخراجات کے طور پر تسلیم کیا ہے۔ بصورت دیگر ، موجودہ مہینے کے اخراجات زیادہ ہوں گے ، اور اگلے مہینے میں ، ٹیکس کی رقم زیادہ ہوگی۔ یہ انکم ٹیکس کے لئے بھی کیا جاتا ہے۔ اس اصول کے بغیر ، موجودہ مہینے میں انکم ٹیکس اگلے مہینے کے مقابلے میں کم ہوگا۔

مثال # 2

کچھ معاملات میں ، محصول سے متعلق ملاپ کا مماثلت نہیں ہے۔ لہذا ، جس مدت کے لئے ان کا تعلق ہے اس میں پہچان جانے والے اخراجات ، مثلا salary تنخواہ ، کرایہ ، بجلی ، انتظامی اخراجات۔

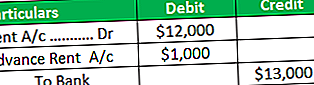

فرض کیج company کہ کمپنی X نے 13 ماہ کا کرایہ 13000 ڈالر ادا کیا ، اور ہر ماہ کرایہ $ 1000 ہے۔

1 سال میں جرنل انٹری

مندرجہ ذیل منظر نامے میں ، ایکس اس سال کے کرایہ کے طور پر $ 12000 کو تسلیم کرے گا اور اگلے سال میں balance 1000 کے اخراجات کو تسلیم کرے گا ، اور اس میں پیشرفت کے تحت کرایہ دکھایا جائے گا۔

اگلے سال جرنل انٹری

؛ اس سال کا کرایہ خرچ ایڈوانس کرایے کے ساتھ ایڈجسٹ ہوا۔

اخراجات کی شناخت کے اصولوں کے فوائد

- مالی اعلامیے کے آڈٹ کے دوران ، اگر آڈیٹر کو پتہ چلتا ہے کہ کمپنی کے اکاؤنٹس کی کتابوں نے جمع ہونے والے تصور کو نہیں مانا ہے ، تو آڈیٹر آڈٹ رپورٹ کے اہل ہوسکتا ہے۔ لہذا ، ایک کمپنی جو ایکوریشن تصور کی پیروی کرتی ہے وہ اپنے آپ کو بچا سکتی ہے۔ مثال کے طور پر ، آڈٹ کے معیار کے مطابق ، آڈیٹر کو یہ چیک کرنا پڑتا ہے کہ کمپنی اکوریال تصور کی پیروی کررہی ہے یا نہیں۔ اگر وہ شناخت کرنے میں ناکام رہتا ہے ، تو آڈیٹر کے ذریعہ پیشہ ورانہ بدتمیزی ہوگی ، لہذا آڈٹ کا فرض ہے کہ وہ اس کی جانچ کرے۔

- جمع شدہ تصور کسی تنظیم کی حقیقی منافع کو ظاہر کرتا ہے۔

- جمع شدہ نقد رقم کی بنیاد کے مقابلے میں زیادہ درست مالی بیان ظاہر کرتا ہے کیونکہ نقد بنیاد کی پہچان جب وصول کی جاتی ہے یا وصول کی جاتی ہے جس میں کسی اور مدت سے متعلق رقم بھی ہوسکتی ہے۔

فرض کریں کہ کمپنی ایکس نے 13 ماہ کے لئے بجلی کے لئے 000 26000 ادا کیا ہے اور ہر ماہ بجلی. 2000 ہے۔

جمع ہونے والی بنیاد کے مطابق ، بجلی کے اخراجات month 24000 ہوں گے ، یعنی month 2000 ہر ماہ ، اور یہ اگلے سال میں $ 2000 کو تسلیم کرے گا کیونکہ یہ اگلے سال کے اخراجات سے متعلق ہے لیکن نقد بنیاد کے مطابق کتابوں میں 000 26000 کو تسلیم کیا جائے گا اسی سال میں

جیسا کہ ہم دیکھ سکتے ہیں کہ نقد بنیاد پر $ 2000 پر بھی غور کریں ، جو اگلے سال کے بارے میں ہے۔ لہذا ، اس سال کم منافع اور اگلے سال میں زیادہ منافع کا سبب بنتا ہے۔

جو لوگ جمع شدہ تصورات پر عمل پیرا ہیں ان کو نوٹ میں کسی بھی چیز کو اکاؤنٹس میں رپورٹ کرنے کی ضرورت نہیں ہے ، لیکن اگر کمپنی نقد بنیاد پر عمل پیرا ہے تو اسے نوٹوں میں اکاؤنٹس میں رپورٹ کرنا ہوگا۔

- اسٹیک ہولڈرز نقد بنیاد کی بجائے حاصل شدہ تصور پر زیادہ توجہ مرکوز کرتے ہیں کیونکہ جمع شدہ تصور کاروبار کو مستقل طور پر ظاہر کرتا ہے اور مالی بیان کے درست اور منصفانہ نظارے کی عکاسی کرتا ہے۔

- متوقع مالی بیانات کی تیاری میں ایکورل بنیاد فائدہ مند ہے۔ یہ آنے والے اخراجات اور فروخت کا تعین کرسکتا ہے ، جو ٹیکس کی منصوبہ بندی میں ایک بہترین ٹول مہیا کرتا ہے۔

- استعمال کرنے میں آسان کیش بیس طریقہ ، کیونکہ جب اس کی ادائیگی ہوتی ہے تو اس لین دین کو ریکارڈ کرتا ہے ، یہ عام طور پر چھوٹی کمپنیاں اور افراد استعمال کرتے ہیں۔

اخراجات کی شناخت کے اصولوں کے نقصانات

- ایک چھوٹی سی کمپنی کے لئے اپنے کتابوں کے کھاتوں کا انتظام کرنا چیلینج ہے کیوں کہ جمع شدہ تصور میں ماہانہ رپورٹنگ کی ضرورت ہوتی ہے اور جس میں ہنرمند ملازم کی ضرورت ہوتی ہے کہ وہ اس کا صحیح انتظام کرے۔

- اکاؤنٹس کی کتابوں کو حاصل کرنے پر برقرار رکھنے کا سب سے بڑا نقصان یہ ہے کہ ، ہم اس وقت آمدنی اور اخراجات کی اطلاع دیں گے جب یہ ہوا جب اصل نقد رقم کا انتظار کیے بغیر ہی ہوا۔ اس لئے کبھی کبھی نقد رقم وصول کیے بغیر ٹیکس ادا کرنا مشکل ہوجاتا ہے۔

- کسی چھوٹی کمپنی کے ل difficult مشکل ہے جہاں مائع کا مسئلہ ہے۔ اسے اصل نقد وصول کیے بغیر ٹیکس ادا کرنا پڑتا ہے۔

- ایک طریقہ سے اکوریال طریقہ میں تبدیل کرنا مشکل ہے کیونکہ اس کے لئے لاگت کی ضرورت ہوتی ہے۔

- ادائیگی کرتے وقت نقد رقم نے لین دین کو ریکارڈ کیا۔ پھر بھی ، حقیقت میں ، کچھ اخراجات ہوسکتے ہیں جن کی ادائیگی مستقبل میں کرنے کی ضرورت ہے کہ سرمایہ کار کیوں فیصلہ نہیں کرسکیں گے کہ کمپنی فائدہ اٹھا رہی ہے یا نقصان۔

حدود

- ایکروشل بیسنس اصول کسی چھوٹی کمپنی میں مناسب نہیں ہے جہاں مائع کا مسئلہ موجود ہو ، اور ٹیکس کی ادائیگی کے وقت ایک چھوٹی کمپنی کے لئے بھی مشکل ہے۔

- کیش بیس اصول کسی کمپنی کی حقیقی منافع کی عکاسی نہیں کرتا ہے۔

- ایکورشل بنیاد بعض اوقات بہت پیچیدہ ہوجاتی ہے ، جس کو برقرار رکھنے کے لئے ہنر مند ملازمین کی ضرورت ہوتی ہے۔

اخراجات کی شناخت کے اصولوں میں تبدیلی

اخراجات کی شناخت کے اصولوں میں تبدیلی ، اکاؤنٹنگ پالیسی میں ایک تبدیلی ہے اور اکاؤنٹس کو دیئے گئے نوٹ میں انکشاف ضروری ہے۔