جوابات کے ساتھ سرفہرست 25 ویلیو انٹرویو سوالات (ضرور جانئے!)

تشخیص انٹرویو سے متعلق سوالات

اس ویلیو انٹرویو سے متعلق سوالات اور جوابات میں ، آپ کو قیمتوں کے بارے میں بنیادی ، اعلی درجے کی طرف سے درخواست پر مبنی سوالات کے جوابات کے ساتھ پوچھ گچھ کے سب سے اوپر 25 سوالات ملیں گے جو آپ کو جوش اور اعتماد کے ساتھ اپنے ویلیوئژن انٹرویو کے سب سے مشکل پہلو کو توڑنے میں مدد کریں گے۔

اگر آپ کسی تشخیص کے انٹرویو کو توڑنا چاہتے ہیں تو ، آپ اپنی انگلیوں پر بہتر ہوں اور جتنا ہو سکے تیار کریں۔ کیونکہ آج کل ، آپ کو انٹرویو کے سوالات کے جوابات کے لئے گہرائی اور وسعت دونوں کی ضرورت ہے۔

یہ کہہ کر ، یہاں ہم اوپر 25 ویلیوشن انٹرویو سوالات اٹھاتے ہیں جو اکثر ویلیویشن انٹرویو میں پوچھے جاتے ہیں۔ وہ کسی بھی طرح آپ کی "تیاری" کا متبادل نہیں ہیں۔ تاہم ، یہ ہدایت نامہ آپ کی توجہ صحیح چیزوں کی طرف بڑھانے میں مدد فراہم کرے گا۔

آو شروع کریں. ہم نے قیمتوں کے بارے میں یہ 25 انٹرویو سوالات کو تین قسموں میں تقسیم کیا ہے۔

تشخیص انٹرویو سوالات - بنیادی باتیں

آئیے ان بنیادی انٹرویو انٹرویو سوالات کے جوابات کے ساتھ ایک نظر ڈالیں۔

# 1 - فرم میں مفت کیش فلو کیا ہے؟

FCFF یا فرم میں مفت کیش فلو DCF مالیاتی ماڈلنگ میں استعمال ہوتا ہے۔ ایک کمپنی سامان یا خدمات بیچ کر اپنے عمل سے نقد بہاؤ تیار کرتی ہے۔ اس میں سے کچھ نقد مقررہ اثاثوں کی تجدید اور ورکنگ سرمایہ کی ضروریات کے ل. کاروبار میں واپس چلی جاتی ہے۔ فرم پر مفت نقد بہاؤ ان اخراجات سے زیادہ اور اس سے زیادہ اضافی نقد رقم ہے۔ فرم میں مفت نقد بہاؤ قرض ہولڈرز اور ایکویٹی ہولڈرز کے پاس جاتا ہے۔

فرم یا FCFF حساب کتاب میں مفت نقد روانی = EBIT x (1 ٹیکس کی شرح) + غیر نقد معاوضے + کام کے سرمائے میں تبدیلیاں - دارالحکومت کے اخراجات

# 2- ایکویٹی میں فری کیش فلو کیا ہے؟

اسٹاک کی قیمت کا حساب لگانے کے لئے FCFE یا فری کیش فلو ٹو ایکوئٹی ماڈل بھی DCF نقطہ نظر (FCFF کے ساتھ) ہے۔ ایف سی ایف ای پیمائش کرتا ہے کہ ایک فرم اپنے حصص یافتگان کو کتنا "نقد" واپس کرسکتا ہے اور اس کا حساب ٹیکس ، سرمایی اخراجات اور قرضوں میں نقد بہاؤ کی دیکھ بھال کے بعد کیا جاتا ہے۔

ایف سی ایف ای ماڈل کی کچھ حدود ہیں۔ مثال کے طور پر ، یہ صرف ان صورتوں میں کارآمد ہے جب کمپنی کا بیعاوضہ اتار چڑھاؤ کا شکار نہ ہو ، اور اس کا اطلاق قرضوں میں اضافے والی کمپنیوں پر نہیں ہوسکتا ہے۔

FCFE فارمولہ = WC + Capex + نیٹ قرضوں میں خالص آمدنی + ہراس اور امورتیائیشن + تبدیلیاں

# 3 - ڈیویڈنڈ ڈسکاؤنٹ ماڈل کیا ہے؟

ڈیویڈنڈ ڈسکاؤنٹ ماڈل اس تفہیم پر مبنی ہے کہ اسٹاک کی منصفانہ قیمت اس کے تمام مستقبل کے منافع کی موجودہ قیمت ہے۔

یہاں CF = منافع

مستقل منافع دینے والی کمپنیوں کی کچھ مثالیں میکڈونلڈز ، پراکٹر اینڈ گیمبل ، کمبرلی کلارک ، پیپسیکو ، 3 ایم ، کوکا کولا ، جانسن اور جانسن ، اے ٹی اینڈ ٹی ، والمارٹ ، وغیرہ ہیں۔ ہم ان کمپنیوں کی قدر کرنے کیلئے ڈیویڈنڈ ڈسکاؤنٹ ماڈل کا استعمال کرسکتے ہیں۔

ماخذ: ycharts

# 4 - انٹرپرائز ویلیو اور ایکویٹی ویلیو میں کیا فرق ہے؟

یہ تشخیص سے متعلق انٹرویو کا سب سے بنیادی سوال ہے۔ سیدھا سا جواب -

- انٹرپرائز ویلیو = آپریٹنگ اثاثوں کی مارکیٹ ویلیو

- ایکویٹی ویلیو = شیئر ہولڈرز کی ایکویٹی کی مارکیٹ ویلیو

مزید تفصیلات کے ل Enterprise ، انٹرپرائز ویلیو بمقابلہ ایکویٹی ویلیو پر ایک نظر ڈالیں

# 5 - پیچھے کی پیئ اور فارورڈ پیئ کے درمیان کیا فرق ہے؟

پیچھے ہونے والے پیئ تناسب میں تاریخی EPS استعمال ہوتا ہے ، جبکہ فارورڈ پیئ تناسب پیشن گوئی EPS کا استعمال کرتا ہے۔ آئیے ٹریلنگ پیئ بمقابلہ فارورڈ پیئ تناسب کا حساب لگانے کے لئے نیچے دی گئی مثال کو دیکھیں۔

- قیمت سے کمائی کا تناسب فارمولہ = $ 234 / $ 10 = $ 23.4x

- فارورڈ پرائس آمدنی کا تناسب فارمولا = $ 234 / $ 11 = $ 21.3x

مزید تفصیلات کے ل Tra ، ٹریلنگ پیئ بمقابلہ فارورڈ پیئ پر ایک نظر ڈالیں

# 6 - تشخیص میں سب سے عام ضرب کون سے استعمال ہوتا ہے؟

یہ ایک اور بنیادی تشخیص انٹرویو سوال ہے۔ تجارتی اندازہ کرنے کے لئے کچھ مشترکہ ضوابط ہیں جو اکثر قیمت میں استعمال ہوتے ہیں۔

- ای بی ٹو ای بی آئی ٹی

- کیش فلو کی قیمت

- کاروباری قیمت برائے فروخت

- ای بی ٹو ای بی

- پی ای جی کا تناسب

- قیمت کی قیمت

- پیئ تناسب

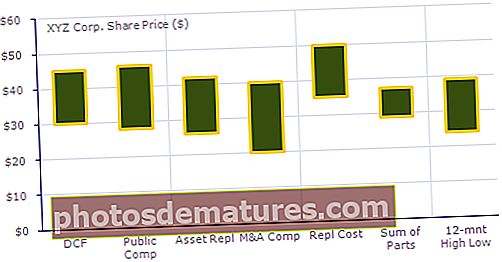

# 7 - آپ قیمت لگانے کے ان طریق کار کو سرمایہ کاروں کے سامنے کس طرح پیش کریں گے؟

اس تک پہنچنے کا بہترین طریقہ یہ ہے کہ آپ اپنا ہوم ورک پہلے کریں۔ اگر ممکن ہو تو ، ہر طریقہ کار کا استعمال کرتے ہوئے فرم کی قدر معلوم کریں اور پھر اسے "فٹ بال فیلڈ" چارٹ کے طور پر سرمایہ کاروں کو دکھائیں۔ ایک چیز جس کے بارے میں آپ کو یاد رکھنا ضروری ہے وہ یہ ہے کہ آپ کو ہمیشہ کسی مخصوص تعداد کی بجائے ایک حد دکھانی چاہئے کیونکہ کسی کو نتائج پر آنے سے پہلے بہت سے عوامل کا اندازہ لگانے کی ضرورت ہوتی ہے۔

انویسٹمنٹ بینکنگ چارٹ کے بارے میں مزید معلومات حاصل کریں

# 8 - تشخیص کے سب سے زیادہ استعمال ہونے والے تین کون سے طریقہ کار ہیں ، اور آپ ان کو کس درجہ دیتے ہیں؟

یہ ایک عام عام سوال ہے ، لیکن یہ اکثر پوچھا جاتا ہے۔ آپ کہیں گے - ڈسکاؤنٹ کیش فلو انیلیسس (DCF) ویلیوئشن ، موازنہ comp تجزیہ ، اور اس سے پہلے کی لین دین ہی قیمت کا اندازہ کرنے کے لئے سب سے زیادہ استعمال ہونے والے تین طریقہ کار ہیں۔ درجہ بندی کے بارے میں سوال مشکل ہے۔ عام طور پر ، مثال کے لین دین کا موازنہ کمپنیوں سے زیادہ ہوتا ہے کیونکہ اس میں کنٹرول پریمیم بنایا جاتا ہے۔ ڈی سی ایف کے معاملے میں ، یہ حساب کتاب کے دوران آپ کے مفروضوں پر منحصر ہے (جس میں سب سے زیادہ یا کم ترین) دونوں طرح سے جاسکتے ہیں۔

# 9 - ان تینوں کے علاوہ ، دوسرے کون سے طریقہ کار ہیں؟ ایک مختصر دیں۔

مذکورہ بالا 3 کے علاوہ ، آپ درج ذیل طریق کار کے بارے میں بات کرسکتے ہیں۔

- ایل بی او تجزیہ:ایل بی او تجزیہ ایک فرم کو اس بات کا تعین کرنے میں مدد کرتا ہے کہ ایک فرم "ہدف IRR" کو مارنے کے لئے کتنا معاوضہ ادا کر سکے گا (عام طور پر ، "ہدف IRR" 15-25٪ کی حد میں ہوتا ہے)۔

- حصوں کا خلاصہ:اس کے دو قدم ہیں۔ سب سے پہلے ، ہر حصے کی الگ سے قدر کی جاتی ہے۔ اور پھر ، وہ ایک ساتھ مل جاتے ہیں۔

- پرسمیشن قیمت:لیکویڈیشن ویلیو کا پورا خیال یہ تصور کرنا ہے کہ کمپنی کے تمام اثاثے فروخت ہوچکے ہیں۔ اور پھر ، ایک بار اعداد و شمار سامنے آنے کے بعد ، ذمہ داریوں کو اعداد و شمار سے منقطع کردیا جاتا ہے۔ یہ سرمایہ ہے (اگر بالکل نہیں تو) ایکویٹی سرمایہ کار وصول کرتے ہیں۔

- ایم اینڈ اے پریمیم تجزیہ:سب سے پہلے ، ایم اینڈ اے کے سودوں کا تجزیہ کیا جاتا ہے تاکہ معلوم کیا جا سکے کہ ہر خریدار نے کتنا پریمیم ادا کیا ہے اور پھر اس معلومات کو بروئے کار لاتے ہیں کہ کمپنی کی قیمت کتنی ہے۔

- تبدیلی کی قیمت:کمپنی کے اثاثوں کی جگہ لینے کی قیمت متبادل قیمت ہوگی۔

# 10 - سابقہ لین دین کا تجزیہ کیا ہے؟

آسان الفاظ میں ، سابقہ لین دین کا تجزیہ ایک ایسی قیمت کا طریقہ ہے جو اسی طرح کی کمپنیوں کے ماضی کے لین دین کو کسی کمپنی کی قدر کرنے میں لے جاتا ہے۔

اگر ہم اس طریقہ کار کو چند قدموں پر ختم کردیں تو ، وہ یہ ہیں۔

- پہلے، اسی طرح کی کمپنیوں کا انتخاب اسی طرح کی خصوصیات یا اسی طرح کی صنعت میں ہونے کی بنا پر کیا جاتا ہے۔

- دوم، لین دین کا سائز یکساں ہونا چاہئے۔

- سوئم، لین دین کی قسم اور خریداروں کی خصوصیات ایک جیسی ہوں گی۔

- چوتھا، حال ہی میں ہونے والی لین دین کو زیادہ قیمتی سمجھا جاتا ہے۔

- پانچویں، تخمینہ مذکورہ عوامل کی بنا پر بنایا جا رہا ہے۔

# 11 - کیا ایسے عوامل ہیں جن کے ذریعے آپ موازنہ کرنے والی کمپنیوں کا انتخاب کرسکتے ہیں؟

اس تشخیص انٹرویو کے سوال کا جواب دینا آسان ہونا چاہئے۔ تقابلی کمپنیوں کا انتخاب کرنے کے لئے بالکل تین عوامل استعمال ہوتے ہیں۔

- پہلے، سب سے اہم عنصر صنعت کی درجہ بندی ہے۔ یہ سب سے اہم ہے کیونکہ ، اس کی بنیاد پر ، کمپنیوں کو آسانی سے ایک اعلی سطح پر موازنہ کیا جاسکتا ہے۔

- دوم، اگر آپ زیادہ مخصوص جانا چاہتے ہیں تو آپ کو مالی معیار پر غور کرنے کی ضرورت ہے۔ مالی معیار کے تحت ، آپ محصول ، EBITDA ، EBITDAR ، EBIT وغیرہ کو دیکھیں گے۔

- سوئم، آخری آپ کو جغرافیہ پر غور کرنا چاہئے۔

عام طور پر ، پہلا عنصر (صنعت کی درجہ بندی) زیادہ تر استعمال ہوتا ہے ، اور سب سے کم استعمال ہونے والا عنصر جغرافیہ ہے۔

تشخیص انٹرویو سوالات - درخواست

آئیے درخواست پر مبنی تشخیص انٹرویو کے سوالات (جوابات کے ساتھ) پر ایک نظر ڈالیں۔

# 12 - آپ بینک کی قدر کیسے کرتے ہیں؟

یہ ایک متوقع قیمت والا انٹرویو سوال ہے۔ اس کا صحیح جواب دینا یقینی بنائیں۔

بینکوں کی قیمت بنیادی طور پر قیمت کے متعدد قیمت کے استعمال سے ہوتی ہے۔ یہ مندرجہ ذیل وجوہات کی بناء پر ہے۔

- بینکوں کے پاس اثاثے اور واجبات ہوتے ہیں جن کو وقتا فوقتا مارکیٹ میں نشان لگا دیا جاتا ہے ، کیونکہ یہ ضوابط کے تحت لازمی ہے۔ لہذا ، بیلنس شیٹ ویلیو مارکیٹ کی قیمت کی نمائندگی کرتی ہے ، دوسری صنعتوں کے برعکس جہاں بیلنس شیٹ اثاثوں / واجبات کی تاریخی لاگت کی نمائندگی کرتی ہے۔

- بینک اثاثوں میں سرکاری بانڈ ، اعلی درجے کے کارپوریٹ بانڈز یا میونسپل بانڈوں میں سرمایہ کاری شامل ہے ، اس کے ساتھ تجارتی ، رہن ، یا ذاتی قرضوں کے ساتھ جو عام طور پر جمع ہوجانے کی توقع کی جاتی ہے۔

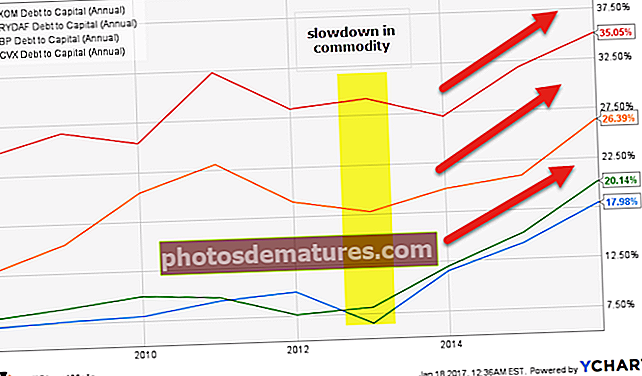

مندرجہ ذیل گراف میں جے پی مورگن ، یو بی ایس ، سٹی گروپ اور مورگن اسٹینلے کی تاریخی کتاب کی قدروں کا فوری موازنہ دکھایا گیا ہے۔

ماخذ: چارٹ

# 13 - صنعت سے متعلق ضرب کی کچھ مثالیں کیا ہیں؟

یہ ایک دوسرا اہم تشخیص انٹرویو سوال ہے۔ صنعتی عوامل کے مطابق صنعت سے متعلق ضربیں مختلف ہوتی ہیں۔ آئیے چار مثالوں پر نگاہ ڈالیں۔

- جائداد غیر منقولہ سرمایہ کاری ٹرسٹ (REITs):قیمتوں / فنڈز برائے عمل (FFO)؛ کارروائیوں سے قیمت / ایڈجسٹ فنڈز (اے ایف ایف او)

- خوردہ یا ایئر لائنز:انٹرپرائز ویلیو (ای وی) / مفادات ، ٹیکس ، فرسودگی ، قرطاسیہ ، اور کرایہ (EBITDAR) سے پہلے کی آمدنی

- ٹیکنالوجی: ای وی / منفرد زائرین؛ ای وی / پیج ویوز

- توانائی:قیمت (P) / نیٹ اثاثہ ویلیو (NAV)؛ P / 1 ملین مکعب فٹ مساوی (MCFE)؛ P / 1 ملین مکعب فٹ فی دن کے برابر (MCFE / D)

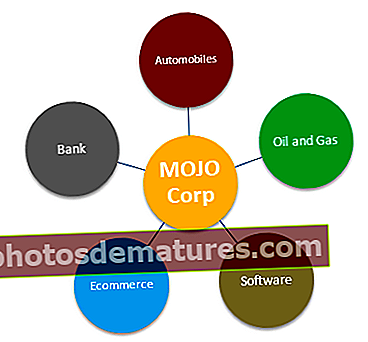

# 14 - جب آپ حصوں کی رقم کا استعمال کریں گے؟

ان حصوں کا مجموعہ زیادہ تر ان کمپنیوں کے لئے مفید ہے جن کی ایک دوسرے سے بہت سی تقسیم ہیں۔ مثال کے طور پر ، اگر کسی کمپنی میں انرجی ڈویژن ، کنزیومر فنانس ڈویژن ، ٹکنالوجی ڈویژن ، اور میڈیا ڈویژن موجود ہے تو ، حصوں کا مجموعہ کافی مفید ہوگا۔

آئیے مندرجہ ذیل کاروباری طبقات کو چلانے والی ایک بڑی جماعت (ٹکر موجو) کی مثال استعمال کرتے ہوئے ہم حصوں کی قیمت کے جوہر کو سمجھیں۔

- آٹوموبائل حصے کی قیمت - EV / EBITDA یا PE تناسب کا استعمال کرتے ہوئے آٹوموبائل حصے کی بہترین قیمت ہوسکتی ہے۔

- تیل اور گیس طبقہ کی قیمت - تیل اور گیس کمپنیوں کے لئے ، بہترین نقطہ نظر یہ ہے کہ ای وی / ایبیٹڈا یا پی / سی ایف یا ای وی / بو (تیل کے برابر ای وی / بیرل) استعمال کریں۔

- سافٹ ویئر طبقہ کی قیمت - ہم سافٹ ویئر طبقہ کی قدر کرنے کے لئے PE یا EV / EBIT ایک سے زیادہ استعمال کرتے ہیں

- بینک طبقہ کی قیمت - ہم عام طور پر بینکنگ سیکٹر کی قدر کرنے کے لئے P / BV یا بقیہ انکم طریقہ استعمال کرتے ہیں

- ای کامرس طبقہ - ہم ای کامرس طبق کی قدر کرنے کے لئے ای وی / سیلز کا استعمال کرتے ہیں (اگر یہ طبقہ منافع بخش نہیں ہے) یا ای وی / سبسکرائبر یا پیئ ایک سے زیادہ

# 15 - آپ جب پرسماپن کی تشخیص کا استعمال کریں گے اور جب پرسماپن کا اندازہ سب سے زیادہ قیمت پیدا کرے گا؟

جب دیوالیہ پن کی کوئی بھی صورتحال ہو تو پرائیوڈیکشن کی قیمت کا تعین مفید ہے۔ اگر کسی کمپنی کو پیٹ میں جانے کا موقع ملتا ہے تو ، لیکویوئلشن ویلیوئزیشن سے یہ سمجھنے میں مدد ملے گی کہ قرضوں کی ادائیگی کے بعد سرمایی ایکویٹی کے سرمایہ کاروں کو کتنا فائدہ ملے گا۔

پرہیزی قیمت کا اعلی قیمت پیدا کرنے کا امکان بہت زیادہ امکان نہیں ہے۔ لیکن اگر مارکیٹ کسی خاص وجوہ کی بنا پر شدید اثاثوں سے کم اثاثہ ہے اور فرم کے پاس کافی سخت اثاثے ہیں تو یہ ممکن ہوسکتا ہے۔ اس کی وجہ سے ، کمپنی کی تقابلی کمپنیوں اور سابقہ لین دین سے کم قدریں پیدا ہوں گی ، اور چونکہ اثاثوں کی قدر بہت زیادہ ہوجاتی ہے ، لہذا استمعال کی قیمت ایک اعلی قیمت پیدا کرے گی۔

# 16 - مفت کیش فلو ضربوں کی صورت میں ، آپ کیا استعمال کریں گے - ایکویٹی ویلیو یا انٹرپرائز ویلیو؟

یہاں دو چیزیں یاد رکھنے کی ہیں۔ سب سے پہلے ، بغیر مفت رقم کی روانی کے معاملے میں ، آپ کو انٹرپرائز ویلیو استعمال کرنے کی ضرورت ہے۔

ذیل میں انٹرپرائز ویلیو ضربیں ہیں۔

اور ، مفت نقد بہاؤ کی صورت میں ، آپ کو ایکویٹی ویلیو کا استعمال کرنا چاہئے۔ یہاں ہے۔ بغیر محل وقوع کے مفت نقد بہاؤ میں ، سود کو خارج کردیا جاتا ہے۔ اس طرح ، سرمایہ کاروں کے لئے رقم دستیاب ہے۔ لیکن مفت نقد بہاؤ کی صورت میں ، سود بھی شامل ہے۔ اس طرح ، یہ صرف ایکویٹی ہولڈرز کے لئے دستیاب ہے۔

ذیل میں ایکویٹی ویلیو ملٹی پلس کی فہرست ہے۔

تشخیص انٹرویو سوالات - اعلی درجے کی

آئیے اب قدر کی نگاہ سے متعلق کچھ اعلی انٹرویو سوالات دیکھیں۔

# 17 - ایبیٹڈا سے بہتر پیئ یا ای وی ہے

یہ ایک مشکل تشخیص انٹرویو سوال ہے۔ زیادہ تر لوگ PE تناسب کو بنیادی تشخیصی آلے کے طور پر استعمال کرتے ہیں۔ تاہم ، پیئ تناسب کی متعدد حدود ہیں جس کی وجہ سے ای بی کو ای بی آئی ٹی ڈی اے ایک بہتر قیمت کا متعدد سمجھا جاتا ہے۔

- پیئ تناسب بیلنس شیٹ رسک کو مدنظر نہیں رکھتا ہے۔ کمپنی کی بنیادی حیثیت PE ایک سے زیادہ میں صحیح طور پر نہیں جھلکتی ہے۔

- ایکوئٹی ڈھانچے پر مختلف قرض کمپنی کی آمدنی پر نمایاں اثر ڈال سکتے ہیں۔ ان حصص کی آمدنی پر اثر انداز ہونے والی سود کی ادائیگیوں کے جزو کی وجہ سے قرضوں میں اضافے والی کمپنیوں کے لئے آمدنی میں بڑے پیمانے پر فرق ہوسکتا ہے۔

- جب استعمالات منفی ہوں تو اسے استعمال نہیں کیا جاسکتا۔ مثال کے طور پر ، باکس انکارپوریٹڈ ، آپ کو ایسی بے فائدہ کمپنیوں کے لئے پیئ ایک سے زیادہ تلاش نہیں کیا جاسکتا ہے۔ ایسے معاملات میں کسی کو معمولی آمدنی یا فارورڈ ضربوں کا استعمال کرنا چاہئے۔

- آمدنی مختلف اکاؤنٹنگ پالیسیوں کے تابع ہیں۔ اس کو آسانی سے مینجمنٹ کے ذریعہ جوڑ لیا جاسکتا ہے۔

# 18 - آپ باکس کو کس قدر اہمیت دیتے ہیں؟

پیش گوئی کے ساتھ مذکورہ بالا باکس آئ پی او فنانشل ماڈل پر ایک نظر ڈالیں۔ ہم جو نوٹ کرتے ہیں وہ یہ ہے کہ BOX نہ صرف آپریٹنگ بلکہ خالص آمدنی کی سطح پر بھی نقصان اٹھا رہا ہے۔ آپ ایسی کمپنیوں کی قدر کیسے کریں گے جو تیزی سے ترقی کرتی ہیں لیکن آزادانہ نقد بہاؤ کو منفی ہیں؟

ایسے معاملات میں ، ہم پیئ تناسب (منفی آمدنی کی وجہ سے) ، ای بی سے ای بی آئی ٹی ڈی اے (اگر ای بی آئی ٹی ڈی اے منفی ہے) ، یا ڈی سی ایف نقطہ نظر (جب ایف سی ایف ایف منفی ہے) جیسے ویلیوئشن ملٹیشنز کا اطلاق نہیں کرسکتے ہیں۔ تشخیص کا آلہ جو ہمارے بچانے کے لئے آتا ہے وہ ہےای وی ٹو سیلز!

# 19 - کیا ٹرمینل ویلیو منفی ہوسکتی ہے؟

ایک اور مشکل تشخیص انٹرویو سوال۔ اس کا جواب نظریاتی طور پر ہاں میں ہے ، عملی طور پر نہیں!

نظریاتی طور پر ، یہ اس وقت ہوسکتا ہے جب دائمی نمو کا استعمال دائمی نمو کے طریقہ کار کے ذریعہ کیا جائے۔

مذکورہ فارمولے میں ، اگر ہم فرض کرلیںڈبلیو اے سی <شرح نمو، پھر فارمولہ سے اخذ کردہ ٹرمینل ویلیو منفی ہوگی۔ اس کو ہضم کرنا بہت مشکل ہے کیونکہ اب ایک اعلی نمو لینے والی کمپنی محض فارمولے کی وجہ سے ہی منفی ٹرمینل ویلیو دکھا رہی ہے۔ تاہم ، شرح نمو کا یہ اعلی مفروضہ غلط ہے۔ ہم یہ فرض نہیں کر سکتے کہ لامحدود تک کوئی کمپنی بہت زیادہ شرح سے ترقی کر رہی ہے۔

مزید تفصیلات کے لئے ، براہ کرم ٹرمینل ویلیو سے متعلق اس تفصیلی گائیڈ پر ایک نظر ڈالیں

# 20 - آپ قیمتوں میں ڈی سی ایف کا استعمال کب نہیں کریں گے؟

دو خاص حالات میں ، آپ کو کبھی بھی DCF استعمال نہیں کرنا چاہئے -

- پہلے، اگر فرم میں غیر متوقع یا غیر مستحکم نقد بہاؤ ہے تو؛

- دوم، جب قرض اور ورکنگ سرمایہ ایک ساتھ بالکل مختلف کردار ادا کرتے ہیں۔ مثال کے طور پر ، DCF بینکوں کی قدر کرنے کے لئے استعمال نہیں ہوتا ہے کیونکہ بینک اور مالیاتی ادارے اپنا قرض اور کام کرنے والے سرمائے کو دوبارہ نہیں بناتے ہیں۔

# 21 - کیا ایل بی او یا ڈی سی ایف زیادہ قیمت دے گا؟ کیوں؟

عام طور پر ، DCF اعلی قیمت دے گا۔ ڈی سی ایف کے برعکس ، ایل بی او تجزیہ میں ، آپ کو سال 1 اور آخری سال کے درمیان کوئی نقد رقم نہیں ملے گی۔ لہذا تجزیہ صرف ٹرمینل ویلیو کی بنیاد پر کیا جاتا ہے۔ ڈی سی ایف کے معاملے میں ، تشخیص نقد بہاؤ اور ٹرمینل کی اقدار دونوں کی بنیاد پر کی جاتی ہے۔ اس طرح ، یہ زیادہ ہوتا ہے۔

مزید یہ کہ ایل بی او میں ، متوقع IRR (داخلی شرح کی واپسی) مرتب کی جاتی ہے ، اور پھر اندازہ لگایا جاتا ہے۔

# 22 - ہم کہتے ہیں کہ کسی کمپنی کو کوئی منافع نہیں اور نہ ہی کوئی محصول ہے۔ آپ اس کمپنی کی قدر کیسے کریں گے؟

اس کو دیکھنے کا آسان ترین طریقہ یہ ہے کہ اس کا جواب یہ ہو کہ کمپنی کا اندازہ دوسرے میٹرکس کے ذریعے کیا جائے گا۔ چونکہ وہاں کوئی نفع نہیں ہے اور نہ کوئی محصول ہے ، لہذا وہاں نقد رقم کی روانی نہیں ہوگی۔ اس طرح ، تخلیقی ضربوں کا استعمال کرنا جو کاروبار کی فطری فطرت کے ساتھ چالیں گے۔

# 23 - آپ آم کے درخت کی قدر کیسے کریں گے؟

یہ ایک مشکل سوال معلوم ہوسکتا ہے ، لیکن اگر آپ اسے سوچتے ہیں تو ، حقیقت میں ایسا نہیں ہے۔

جب آپ سے یہ سوال پوچھا جاتا ہے تو ، آپ صرف اتنا کہیں گے کہ آم کے درخت کی قیمت ایک کمپنی کی ہوسکتی ہے - اس کے مقابلے میں پہلے آم کے درختوں کی طرف نگاہ کرکے اور اس کی قیمت کیا ہے (یعنی ، نسبتہ تشخیص) اور پھر اس کی قیمت کا پتہ لگائیں۔ آم کے درخت کی نقد بہاؤ (یعنی اندرونی قیمت)

# 24 - عوامی کمپنی کے موازنہ میں کیا خامیاں ہیں؟

عوامی کمپنی کے موازنہ کے ساتھ مختلف خامیاں ہوسکتی ہیں۔ لیکن درج ذیل تین کھڑے ہیں۔

- اسٹاک مارکیٹ میں رد عمل کا کوئی طے شدہ طریقہ نہیں ہے۔ یہ مارکیٹ میں پیش آنے والے واقعات یا اس سے ہونے والے واقعات پر بے حد رد عمل ظاہر کرتا ہے۔ لہذا ، مقررہ دن پر اسٹاک مارکیٹ کے رد عمل کی پیشن گوئی کرنا بہت مشکل ہے۔ اس طرح ، عوامل جو آپ استعمال کرتے ہیں وہ آپ کو بالکل مدد نہیں دے سکتے ہیں۔

- ایک کمپنی کا دوسری کمپنی کے ساتھ 100٪ موازنہ کبھی بھی ممکن نہیں ہے۔ ہمیشہ غلطی کی گنجائش رہے گی۔

- سب سے چھوٹی کمپنیوں کے پاس چھوٹے اسٹاک ہیں۔ اور یہ اسٹاک ہمیشہ کمپنی کی اصل قدر کی عکاسی نہیں کرسکتے ہیں۔

# 25 - آپ کسی نجی کمپنی کی قدر کیسے کریں گے؟

کسی نجی کمپنی کی قدر کرنا کسی سرکاری کمپنی کی قیمت لگانے سے قدرے مختلف ہے۔ یقینا ، آپ موازنہ ، نظرانداز ، DCF کا استعمال کریں گے لیکن یہاں کچھ اختلافات ہیں۔

- سب سے پہلے ، آپ کو نجی کمپنی کی لیکویڈیٹی کے بارے میں سوچنے کی ضرورت ہے۔ قدرتی طور پر ، نجی کمپنیاں عوامی کمپنیوں کی طرح مائع نہیں ہوں گی۔ اس طرح ، نجی کمپنی کی قدر کرتے وقت ، چھوٹ کی شرح میں اضافہ ہوتا ہے۔

- مستقبل کے حصص کی قیمت تجزیہ کا استعمال ممکن نہیں ہوگا۔ کیونکہ وہاں کوئی نہیں ہوگا۔

- نجی کمپنی کے معاملے میں بیٹا نہ ہونے کی وجہ سے ڈی سی ایف بہت مشکل ہو جاتا ہے۔

کسی نجی کمپنی کی صورت میں ، انٹرپرائز ویلیو کو مدنظر رکھا جائے گا۔