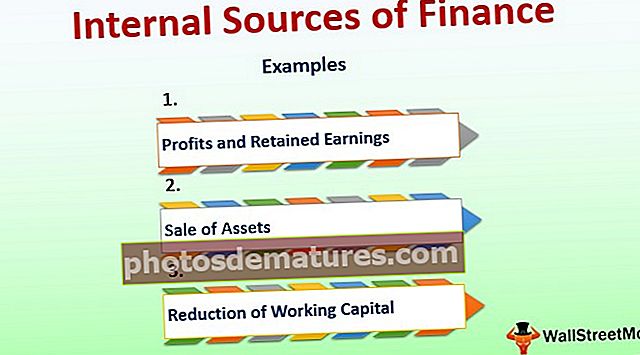

خزانہ کے اندرونی ذرائع | سرفہرست 3 مثالیں

خزانہ کے اندرونی ذرائع کیا ہیں؟

خزانہ کے اندرونی ذرائع کمپنی کے داخلی ذرائع سے کمپنی کے لئے مالیات کی فراہمی کا حوالہ دیتے ہیں جیسے فروخت سے حاصل ہونے والی آمدنی ، قرض دینے والوں کا قرض جمع کرنا یا لون ایڈوانسڈ ، کمپنی کے آپریٹنگ اخراجات کو پورا کرنے کے لئے برقرار رکھے ہوئے منافع یا سرمایہ کاری ، نمو اور مزید کاروبار کے لئے ضروری نقد رقم۔

یہی وجہ ہے کہ جب ان کمپنیوں کی بات آتی ہے تو وہ مالیات کے داخلی ذرائع کو ترجیح دیتے ہیں جو قرض سے پاک رہنا پسند کریں گی یا بیرونی فنڈ حاصل کرنے پر کوئی تباہی نہیں کرنا چاہیں گی۔

تو ، اندرونی ذرائع خزانہ کی کیا مثالیں ہیں؟ ایک ایک کرکے ایک نظر ڈالیں۔

مالیاتی مثالوں کے اندرونی ذرائع

مثال # 1 - منافع اور برقرار رکھی ہوئی کمائی

یہ مثال کے طور پر مالیات کا سب سے اہم داخلی ذریعہ ہے۔ ہم اس پر مل کر غور کر رہے ہیں کیونکہ ایک دوسرے کی وجہ سے موجود ہے۔ چلیں ہم کہتے ہیں کہ کسی کمپنی کو کوئی منافع نہیں ہے ، کیا آپ کو لگتا ہے کہ یہ برقرار رکھی ہوئی کمائی میں کچھ بھی منتقل کر سکتی ہے؟ نہیں.

منافع کاروبار کا سب سے اہم پہلو ہے۔ منافع کے بغیر ، کوئی کاروبار مالیات کے اندرونی ذرائع کے بارے میں سوچ بھی نہیں سکتا ہے۔

آئیے اس کی مثال پیش کرنے کے لئے ایک مثال لیتے ہیں۔ ایم این سی کمپنی کچھ سالوں سے کوئی منافع کما نہیں رہی ہے۔ بانی قرض میں نہیں جانا چاہتے ہیں ، لہذا وہ اپنے تمام وسائل کو بروئے کار لانے کی کوشش کرتے ہیں۔ لیکن بدقسمتی سے ، پچھلے کچھ سالوں سے کوئی منافع نہیں ہوا۔ اچانک ، اے بی سی کمپنی نے ان کا کام دیکھا اور ٹیم کو ایم این سی کمپنی میں استعمال کرنے کا فیصلہ کیا۔ لیکن ایم این سی کمپنی کے ساتھ کسی پروجیکٹ پر کام کرنے کے لئے کچھ رقم سامنے رکھنا ہوگی۔ ایم این سی کمپنیاں کیا کریں گی؟

کیا وہ اپنے اثاثے بیچ سکتے ہیں؟ یہ بے وقوف ہوگا کیوں کہ اگر یہ منصوبہ کام نہیں کرتا ہے تو ، وہ کاروبار سے باہر ہوجائیں گے۔ بہتر اختیار یہ ہے کہ بینک اور کسی بھی مالیاتی ادارے میں جائیں اور بیرونی خزانہ کے وسائل کا استعمال کرتے ہوئے اس منصوبے کو فنڈ دینے کی کوشش کریں۔

اب ، برقرار رکھی ہوئی کمائی کے بارے میں بات کرتے ہیں۔ جب کمپنی منافع کماتی ہے تو ، ایک حصہ ، کبھی کبھی یہ سب (جیسے ایپل شروع میں) کمپنی میں دوبارہ سرمایہ کاری کے ل transferred منتقل ہوتا ہے۔ اسے "منافع میں ہل چلایا جانا" یا "برقرار رکھی ہوئی کمائی" کہا جاتا ہے۔

آئیے ایک غیر حقیقی آمدنی کا بیان دیکھیں اور منافع اور برقرار رکھی ہوئی کمائی کے بارے میں بات کریں -

| تفصیلات | 2016 (امریکی ڈالر میں) |

| مجموعی فروخت (آمدنی) | 30,00,000 |

| (-) سیلز ریٹرن | (50,000) |

| خالص فروخت | 29,50,000 |

| (-) فروخت کردہ سامان کی قیمت (COGS) | (21,00,000) |

| کل منافع | 850,000 |

| عمومی اخراجات | 180,000 |

| اخراجات بیچنا | 220,000 |

| آپریٹنگ کے کل اخراجات | (400,000) |

| آپریٹنگ انکم (ای بی آئی ٹی) | 450,000 |

| سود کے ا خراجات | (50,000) |

| انکم ٹیکس (PBT) سے پہلے منافع | 400,000 |

| انکم ٹیکس | (125,000) |

| خالص آمدنی (PAT) | 275,000 |

- مذکورہ مثال میں ، "خالص آمدنی" کو داخلی وسیلہ کے طور پر استعمال کیا جاسکتا ہے۔ بعض اوقات ، بہت ساری وجوہات کی بناء پر پوری رقم پر دوبارہ سرمایہ کاری نہیں کی جاسکتی ہے (اخراجات کی تاخیر سے ادائیگی ، رشتہ داروں سے چھوٹا قرض وغیرہ)۔

- اس مثال سے ، اگر آپ یہ فرض کرلیں کہ "خالص آمدنی" میں سے 50٪ کاروبار میں دوبارہ سرمایہ کاری کی گئی ہے ، تو پھر کاروبار میں 137،500 ڈالر ہل چلایا جائے گا اور ہم اسے "برقرار رکھی ہوئی آمدنی" اور داخلی مالیات کے سب سے پسندیدہ ترجیحی ذریعہ میں سے ایک کہہ سکتے ہیں .

مثال # 2 - اثاثوں کی فروخت

یہ مالیاتی خزانہ کے اندرونی ذرائع کی ایک اور مثال ہے۔ سرمایے کی فوری ضرورت کو پورا کرنے کے لئے کاروبار ہر قسم کے غیر موجودہ اثاثوں کو فروخت کرتے ہیں۔ جو کاروبار مفید اثاثوں کی فروخت کرتے ہیں وہ اپنے آپ کو نقصان میں ڈال دیتے ہیں کیونکہ ایک بار جب یہ کارآمد اثاثے فروخت ہوجاتے ہیں۔ کاروبار ان سے کوئی فائدہ نہیں اٹھا پائیں گے۔

لیکن ، کیا اس سے بہتر آپشن ہے؟ تین اختیارات ہیں۔

- سب سے پہلے ، کاروبار پرانے اثاثوں کو فروخت کر سکتے ہیں جو وہ بہت زیادہ وقت تک استعمال نہیں کرسکتے ہیں۔ پرانے اثاثوں کی فروخت سے کاروبار کو فوری ضرورت کو پورا کرنے میں مدد ملے گی اور کاروبار بھی بہت سارے فوائد نہیں چھوڑیں گے۔

- دوم ، کمپنی "فروخت اور لیز بیک" تک رسائی حاصل کرسکتی ہے۔ اس نقطہ نظر کے تحت ، کمپنی اثاثہ فروخت کرنے کے لئے نقد رقم حاصل کرے گی لیکن اسی کے ساتھ ہی ، وہ اثاثہ لیز پر استعمال کرسکیں گے۔

- تیسرا ، اگر پرانے اثاثوں کو فروخت کرنا کمپنی کا فائدہ نہیں اٹھاتا ہے تو ، بیرونی خزانہ کے ذریعہ خزانہ تلاش کرنا ایک بہتر آپشن ہے (اگر کوئی دوسرا اندرونی وسیلہ موجود نہیں ہے جو کمپنی استعمال کرسکتی ہے)۔

مثال نمبر 3 - کام کرنے والے سرمائے میں کمی

یہ مالیات کے اندرونی ذرائع کی بھی ایک اور مثال ہے۔ اگرچہ یہ زیادہ استعمال نہیں ہوا ہے ، لیکن اگر کمپنی کو فوری طور پر تھوڑی سی رقم کی ضرورت ہو تو ، یہ درست ہوسکتی ہے۔

ایک کمپنی ورکنگ سرمایہ کو دو طریقوں سے کم کرسکتی ہے۔

- ایک کمپنی اکاؤنٹس وصولیوں اور اسٹاک کے چکر کو تیز کرسکتی ہے ، یا ،

- ایک کمپنی قابل ادائیگی والے اکاؤنٹس کے چکر کو لمبا کرسکتی ہے۔

اسٹاک / اکاؤنٹس کے قابل حصول سائیکل کی رفتار تیز کرنے سے انھیں جلد نقد رقم ملنے میں مدد ملے گی۔ اور قابل ادائیگی والے اکاؤنٹس کو لمبا کرنے سے کچھ وقت میں کمپنی میں نقد رقم برقرار رہے گی۔ نتیجے کے طور پر ، ایک کاروبار اس کیش کو اپنی فوری ضرورت کے لئے استعمال کرسکتا ہے۔ ان کے علاوہ ، ذاتی بچت ، کمپنی میں ملازمین کی شراکت ، وغیرہ کو بھی مالی اعانت کا داخلی ذریعہ کہا جاسکتا ہے۔