مصنوع کی لاگت - تعریف ، فارمولا ، مثال کے ساتھ حساب کتاب

مصنوعات کی لاگت کی تعریف

پروڈکٹ لاگت سے وہ تمام اخراجات مراد ہوتے ہیں جو کمپنی کی مصنوعات تیار کرنے یا صارفین کو خدمات فراہم کرنے کے لئے کمپنی کے ذریعہ اٹھائے جاتے ہیں اور کمپنی کے مالی بیان میں وہی مدت ظاہر ہوتی ہے جس میں وہ حصہ بن جاتے ہیں۔ کمپنی کے ذریعہ فروخت ہونے والے سامان کی قیمت کا۔

مصنوعات کی لاگت کی مثالوں میں بنیادی طور پر درج ذیل اخراجات شامل ہیں: -

- براہ راست مواد (ڈی ایم)

- براہ راست لیبر (DL)

- فیکٹری اوور ہیڈس (ایف او ایچ)

مادی اور مزدوری پر لاگت براہ راست اخراجات ہیں جبکہ فیکٹری کے ہیڈ ہیڈز بالواسطہ اخراجات ہیں ، ان سب کو خام مال سے فروخت کرنے کے لئے تیار ایک اچھی (یا خدمت) تیار کرنے کی ضرورت ہے۔

GAAP اور IFRS کے مطابق ، مصنوع کے اخراجات کو بیلنس شیٹ میں انوینٹری کی حیثیت سے حاصل کرنے کے لئے ضروری ہے اور اس کو نفع و نقصان کے بیانات میں تیزی سے نہیں بڑھانا چاہئے کیونکہ اس طرح کے اخراجات سے آنے والے ادوار میں بھی فوائد اور قدر پیدا ہوتی ہے۔

مصنوعات کے اخراجات کی اقسام

# 1 - براہ راست مواد

براہ راست مزدوری اور فیکٹری اوور ہیڈز لگا کر خام مال جو ایک اچھ intoی چیز میں تبدیل ہوجاتے ہیں انھیں لاگت میں حساب کتاب میں براہ راست مواد کہا جاتا ہے۔ براہ راست مواد وہ خام مال ہوتے ہیں جن کی نشاندہی آسانی سے کی جاسکتی ہے۔

مثال کے طور پر ، ایک آٹوموبائل بنانے والی کمپنی عام طور پر کار بنانے کے لئے پلاسٹک اور دھات کی ضرورت ہوتی ہے۔ ان وسائل کی مقدار آسانی سے گنتی جاسکتی ہے یا اس کا ریکارڈ رکھا جاسکتا ہے۔ تاہم ، کار تیار کرنے میں بھی روغن کی ضرورت ہوتی ہے جیسے تیل اور چکنائی۔ پھر بھی ، کسی خاص گاڑی میں استعمال ہونے والی چکنائی کی کم قیمت کا سراغ لگانا نہایت ہی مشکل یا معمولی بات ہے لہذا اسے بالواسطہ اخراجات کہا جاتا ہے۔

# 2 - براہ راست مزدور

براہ راست مزدور ملازمین یا مزدور قوت ہیں جو خام مال سے تیار شدہ سامان کی تیاری یا تیاری میں براہ راست شامل ہوجاتی ہیں۔ مزدوری کے براہ راست اخراجات تنخواہیں ، اجرت ، اور فوائد (جیسے انشورنس) ہیں جو ان مزدور قوتوں کو ان کی خدمات کے خلاف ادا کیے جارہے ہیں۔

مثال کے طور پر ، ایک آٹوموبائل فیکٹری کی اسمبلی لائن میں موجود کارکن جو دھات کو ویلڈ کرتے ہیں ، تیل اور چکنائی لگاتے ہیں ، اور دھاتوں اور پلاسٹک کے ٹکڑوں کو کار میں جمع کرتے ہیں ، وہ براہ راست مزدور ہیں۔ کسی خاص ملازم کو براہ راست مزدوری کے درجہ میں درجہ بندی کرنے کے لئے ، اس کا براہ راست کسی خاص کام سے وابستہ ہونا ضروری ہے۔ مثال کے طور پر ، ایک بڑی آٹوموبائل مینوفیکچرنگ کمپنی میں کسی سکریٹری کو ضرورت کے وقت مختلف قسم کے کردار ادا کرنا ہوں گے۔ اس طرح کار کو جمع کرنے کے ل created پیدا کردہ فوائد کی مقدار کی مقدار درست کرنا مشکل ہوجاتا ہے۔ لہذا یہ براہ راست مزدوری نہیں ہے۔

# 3 - فیکٹری اوور ہیڈس

کسی تیار مصنوع کی تیاری سے متعلق بالواسطہ اخراجات جس کا براہ راست سراغ نہیں لگایا جاسکتا اسے فیکٹری یا مینوفیکچرنگ اوور ہیڈس کہا جاتا ہے۔ دوسرے الفاظ میں ، اوور ہیڈس وہ قیمت ہے جو نہ تو براہ راست ماد materialہ ہے اور نہ ہی براہ راست مشقت۔ یہی وجہ ہے کہ اوور ہیڈس کو بالواسطہ لاگت کہا جاتا ہے جس میں بالواسطہ مزدوری اور مادی اخراجات شامل ہیں۔

- بالواسطہ مواد - وہ مواد جو مینوفیکچرنگ کے عمل میں استعمال ہوتے ہیں لیکن براہ راست اس کا سراغ نہیں لگایا جاسکتا کیونکہ خام مال ہی بالواسطہ مواد ہے۔ جیسے چکنائی ، تیل ، ویلڈنگ کی سلاخیں ، گلو ، ٹیپ ، صفائی کی فراہمی وغیرہ سب بالواسطہ مواد ہیں۔ مصنوع کے کسی ایک یونٹ پر لاگو ہونے والے بالواسطہ مواد کے عین مطابق اخراجات کا تعین کرنے کے لئے اس کے ساتھ ساتھ یہ لاگت سے بھی مؤثر نہیں ہے۔

- بالواسطہ مزدور۔ مزدور یا ملازمین جن کی پیداوار کے عمل کو آسانی سے انجام دینے کے لئے درکار ہوتا ہے لیکن کسی تیار شدہ مصنوعات کی تشکیل میں براہ راست ملوث نہیں ہوتے ہیں انہیں بالواسطہ مواد کہا جاتا ہے۔ جیسے مینوفیکچرنگ کی بنیاد میں کوالٹی اشورینس ٹیمیں ، سکیورٹی گارڈز ، سپروائزر وغیرہ کو بالواسطہ لیبر فورس کے طور پر درجہ بندی کیا جاتا ہے ، اور ان کی تنخواہوں ، اجرت اور دیگر فوائد کی شکل میں وابستہ اخراجات کو بالواسطہ مزدوری لاگت سمجھا جاتا ہے۔

- دوسرے ہیڈ ہیڈس - فیکٹری اوور ہیڈس جو فیکٹری اوور ہیڈس میں سے کسی بھی دو قسموں میں نہیں آتی ہیں کو فیکٹری کے دوسرے ہیڈ ہیڈ میں درجہ بندی کیا جاسکتا ہے۔ مثال کے طور پر ، بجلی کے اخراجات کو مادی یا مزدوری کی درجہ بندی نہیں کیا جاسکتا ہے۔ اسی طرح ، لاگت جیسے فیکٹری اور سامان کی قدر میں کمی ، انشورینس لاگت ، فیکٹری کے احاطے پر پراپرٹی ٹیکس ، فیکٹری کرایہ یا لیز ، افادیت پر لاگت وغیرہ۔

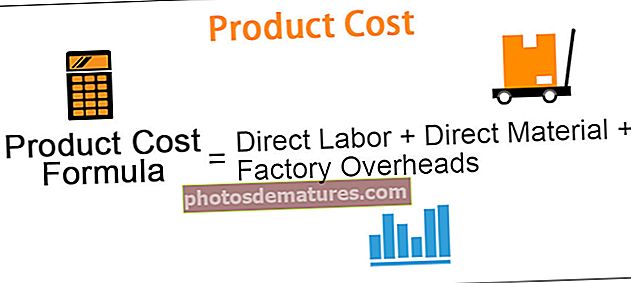

فارمولا

مصنوع کی لاگت کا فارمولا = براہ راست مزدور + براہ راست مواد + فیکٹری اوور ہیڈز فیکٹری OH = بالواسطہ لیبر + بالواسطہ مواد + دیگر فیکٹری OHتاہم ، فی یونٹ اس لاگت کا حساب لگانا ہمیشہ بہتر ہے کیونکہ یہ تیار شدہ مصنوعات کی مناسب قیمت قیمت کا فیصلہ کرنے میں مدد کرسکتا ہے۔ فی یونٹ کی بنیاد پر اس لاگت کا تعی justن کرنے کے لئے ، اس لاگت کو صرف اسی طرح تقسیم کریں جس طرح تیار کردہ یونٹوں کی تعداد کے حساب سے ہو۔

پروڈکٹ لاگت فی یونٹ فارمولا = (کل مصنوعات کی لاگت) / تیار کردہ یونٹوں کی تعداد۔

نقصانات سے بچنے کے لئے فروخت کی قیمت فی یونٹ پروڈکٹ لاگت کے برابر یا اس سے زیادہ ہونی چاہئے۔ اگر فروخت کی قیمت برابر ہے ، تو پھر یہ ایک وقفے وقفے کی صورتحال ہے ، یعنی کوئی منافع ، کوئی نقصان نہیں ، اور فروخت کی قیمت صرف فی یونٹ لاگت کا احاطہ کرتی ہے۔ فروخت کی قیمت فی یونٹ لاگت سے زیادہ ہے جس کے نتیجے میں فائدہ ہوتا ہے۔

مصنوعات کی لاگت کی مثالیں

مثال # 1 - براہ راست مادے کی خریداری کا بجٹ

مصنوع تیار کرنے کے لئے براہ راست ماد Materialی خریداری کے بجٹ کی ضرورت ہوتی ہے۔ بجٹ میں خام مال کی مقدار کا حساب کتاب کرنے کی ضرورت ہوتی ہے جسے پیداوار کے عمل اور اس سے متعلقہ اخراجات کا تخمینہ لگانے کے لئے خریدنا پڑتا ہے۔

آئیے کہتے ہیں ریمنڈ کی پرائیویٹ ایک چھوٹی شرٹ تیار کرنے والی کمپنی لمیٹڈ کو تانے بانے ، دھاگے اور بٹنوں کی ضرورت ہے۔ براہ راست خام مال کو صرف تانے بانے پر غور کریں جبکہ دیگر دو مواد کی ضروریات کو براہ راست ٹریک نہیں کیا جاسکتا ہے اور اس لئے بالواسطہ سمجھا جاتا ہے۔

کمپنی کا ہدف ہے کہ سال کی ہر سہ ماہی میں درج ذیل شرٹس تیار کی جا.۔ پیداواری بجٹ سے جمع کردہ ڈیٹا: -

ریمنڈ انتظامیہ اپنا براہ راست خام مال بجٹ بنانے کے لئے درج ذیل تفصیلات جمع کرتی ہے۔

- فی کلو فیبرک کی قیمت $ 80 ہے۔ ایک ہی قمیض تیار کرنے کے لئے ، محکمہ پیداوار کو 500 گرام (یا 0.5 کلوگرام) تانے بانے کی ضرورت ہوتی ہے۔

- مینجمنٹ نے مندرجہ ذیل سہ ماہی کی تیاری کی ضروریات کے لئے کم از کم 10٪ تانے بانے ذخیرہ کرنے کا فیصلہ کیا ہے۔

- سال کے آغاز میں (جنوری -1) ، تانے بانے کے اسٹاک کی ابتدائی قیمت 210 کلو تھی۔

- فرض کریں کہ اختتامی انوینٹری کی مطلوبہ قیمت سال کے آخر میں 250 کلو ہے (چوتھائی)

مندرجہ ذیل دو اکاؤنٹنگ مساوات کا استعمال بجٹ بنانے میں مددگار ثابت ہوگا: -

مجموعی خام مال = پیداوار + خام مال کی انوینٹری کے خاتمے کے لئے ضروری خام مال۔ خریدنے کے لئے خام مال = مطلوبہ کل خام مال - خام مال کی انوینٹری کا آغاز

اختتامی نوٹ: براہ راست مواد سے متعلق مصنوع کی لاگت کا تعین کسی بجٹ کے ذریعے کیا جاسکتا ہے جس میں کسی مدت کے لئے درکار براہ راست مواد کی مطلوبہ مقدار اور اس سے متعلقہ اخراجات کا تخمینہ لگایا جاتا ہے۔

مثال # 2 - براہ راست مزدوری بجٹ

پیداوار کے بجٹ کے مطابق سامان کی مطلوبہ اکائیوں کی تیاری کے ل the لیبر فورس کی ضروریات کا تخمینہ لگانے کے لئے براہ راست مزدور بجٹ کی ضرورت ہوتی ہے۔ یہ مزدوری کے گھنٹوں اور فی مزدوری کے لئے تیار کردہ یونٹوں کی بنیاد پر لاگت کا حساب لگاتا ہے۔

فرض کریں کہ ریمنڈ کی پرائیوٹ میں لمیٹڈ:

- سلائی مشین آپریٹر کو ایک قمیض کے ایک ٹکڑے پر سلائی لگانے کا وقت 0.5 گھنٹے ہے is ، دوسرے مزدوروں کو بٹن بٹھانے اور کام ختم کرنے کے لئے فی قمیض 0.2 گھنٹے کی ضرورت ہوتی ہے۔

- اس کمپنی کی قیمت ایک مشین آپریٹر کے لئے hour 50 فی گھنٹہ اور دوسرے مزدوروں کے لئے فی گھنٹہ $ 15 ہے۔

اختتامی نوٹ: براہ راست مزدوری بجٹ پیداوار کے عمل میں مصروف مزدور قوت سے متعلق لاگت کا حساب لگاتا ہے اور تعداد میں مطلوبہ مزدور قوت کا تخمینہ لگاتا ہے۔ اس طرح انتظامیہ کرایہ پر لینے کی ضروریات کا تخمینہ لگاسکتا ہے اور اس کے اخراجات کا بجٹ بنا سکتا ہے۔

مثال # 3 - فیکٹری اوورہیڈ بجٹ

بجٹ جس میں لاگت کے علاوہ پیداواری عمل سے متعلق ہر لاگت شامل ہوتی ہے اس کا تعلق براہ راست ماد andی اور براہ راست مزدور سے ہوتا ہے۔ اوورہیڈ بجٹ کے مطابق طے شدہ آخری اخراجات بیلنس شیٹ کے تحت سرمایہ نہیں کی جاتی ہیں بلکہ فروخت شدہ سامان کی قیمت کے حساب سے آمدنی کے بیان میں بڑھ جاتی ہیں۔

نیز ، ختم ہونے والی انوینٹری کی قیمت کا تعی .ن کرنے کے لئے اوورہیڈ بجٹ کے تحت طے شدہ مجموعی لاگت کو فی یونٹ شرائط میں تبدیل کیا جاتا ہے۔ ختم ہونے والی انوینٹری بیلنس شیٹ کا ایک حصہ بن جاتی ہے۔

"ریمنڈز پرائیویٹ لمیٹڈ" کی فیکٹری اوور ہیڈ لاگت کا بجٹ مندرجہ ذیل ٹیبل میں پیش کیا گیا ہے۔

اختتامی نوٹ: فیکٹری اوورہیڈ بجٹ نے متغیر اور فکسڈ فیکٹری سے الگ الگ ہیڈ ہیڈس کا الگ الگ اندازہ لگانے میں نہ صرف کمپنی کی انتظامیہ کو مدد کی بلکہ یہ ہیڈ اخراجات کو پورا کرنے کے لئے رقم کی فراہمی کے لئے مطلوبہ رقم کا تعین کرنے میں بھی مدد کرتا ہے۔

مثال نمبر 4 - بجٹ

ریمنڈ کے نظم و نسق نے اپنے اخراجات کا تخمینہ براہ راست ماد .ی ، براہ راست مزدوری ، اور فیکٹری سے زائد لاگت سے کیا ہے۔

اب پورے بجٹ کے عمل کا سب سے اہم مرحلہ مجموعی اور متوقع مصنوعات کی لاگت فی یونٹ (قمیض) کا عزم ہے۔

کمپنی کی انتظامیہ قیمت کے تمام اجزاء کو ایک ساتھ جوڑتی ہے تاکہ نیچے دیئے گئے مصنوع کی لاگت تک پہنچ جا:۔

اختتامی نوٹ: پروڈکٹ لاگت کا بجٹ وقتا فوقتا مصنوعہ بنانے کے لئے کسی ادارے کے ذریعہ ہونے والے مجموعی اخراجات کا تعین کرتا ہے۔ انتظامیہ پیداوار کے بجٹ کے مطابق پیدا ہونے والے تخمینے والے یونٹوں کو تقسیم کرکے لاگت فی یونٹ لاگت کا حساب لگاسکتی ہے۔

فی یونٹ لاگت کا تخمینہ لگاکر ، ادارہ مناسب قیمت پر قیمت کا تعین کرسکتی ہے اور اپنی مصنوعات کو کم قیمت یا زیادہ قیمتوں کے تعین سے بچ سکتی ہے۔ کم قیمت اور زائد قیمتوں سے حاصل کرنے والے دونوں ہی چیزوں سے ہستی کو نقصان ہوتا ہے۔

- کم قیمتوں کا مطلب یہ ہے کہ ادارہ مصنوعات کی لاگت -> نقصانات سے کم قیمت وصول کر رہا ہے۔

- ضرورت سے زیادہ قیمت لگانے سے صارفین کو متبادل کی تلاش - اور کم مطالبہ -> نقصانات کی طرف راغب کیا جاتا ہے۔

ہماری مثال میں ، ریمنڈ کا نظم و نسق مصنوع کی لاگت کے سارے اجزاء کا تعین کرتا ہے۔ براہ راست مواد کے اخراجات ، براہ راست مزدوری کے اخراجات ، اور فیکٹری کے اوپر ہیڈ لاگت سہ ماہی۔ اس اعداد و شمار کی مدد سے ، مجموعی لاگت کا حساب ہر سہ ماہی کے ساتھ ساتھ سالانہ بنیادوں پر بھی کیا جاتا ہے۔

اس کے بعد shirt 103 کی ہر قمیض کی اوسط قیمت لاگت کا تخمینہ 21720 شرٹ کی سالانہ پیداوار کے ذریعہ product 2.23 ملین کی کل سالانہ مصنوعات کی لاگت میں تقسیم کرکے کیا جاتا ہے۔ کمپنی کو اپنی شرٹس کے ہر ٹکڑے piece 103 سے زیادہ رقم وصول کرنی چاہئے۔