جمع شدہ اخراجات جرنل کے اندراج - مثالوں ، ریکارڈ کرنے کا طریقہ؟

جمع ہونے والے اخراجات کے لئے جرنل انٹری

جمع شدہ اخراجات جرنل انٹری ان اخراجات کو ریکارڈ کرنے کے ل passed منظور شدہ جریدے کی اندراج ہے جو کمپنی کے ذریعہ ایک اکاؤنٹنگ مدت سے زیادہ ہوتی ہے لیکن اس اکاؤنٹنگ کی مدت میں اصل میں ادا نہیں کی جاتی ہے جہاں اخراجات کا اکاؤنٹ ڈیبٹ ہوجائے گا اور جمع شدہ واجبات اکاؤنٹ میں جمع ہوجائے گا

جمع شدہ خرچ سے مراد وہ خرچ ہوتا ہے جو پہلے ہی ہوا ہے لیکن جس کی ادائیگی نہیں کی گئی ہے۔ یہ اصطلاح اس وقت عمل میں آتی ہے جب اخراجات کی دستاویزات کی جگہ ، جرنل کے اندراج سے متعلقہ ذمہ داری کے ساتھ آمدنی کے بیان میں حاصل ہونے والے اخراجات کو بھی تسلیم کیا جاتا ہے جو عام طور پر بیلنس شیٹ میں موجودہ ذمہ داری کے طور پر درجہ بندی کی جاتی ہے۔

- اگر جریدے میں داخلہ تیار نہیں کیا گیا ہے ، تو اس کے بعد موجودگی میں کمپنی کے مالی بیانات میں اخراجات بالکل بھی ظاہر نہیں ہوں گے ، جس کے نتیجے میں اس مدت میں زیادہ منافع بخش منافع ہوگا۔

- مختصر یہ کہ مالی بیانات میں پہچانا جانے والا یہ جریدہ انٹری بیانات کی درستگی میں اضافہ کرتا ہے۔ اخراجات اس محصول سے ملتے ہیں جس سے وابستہ ہوتا ہے۔

جمع خرچ جرنل انٹری کی مثال

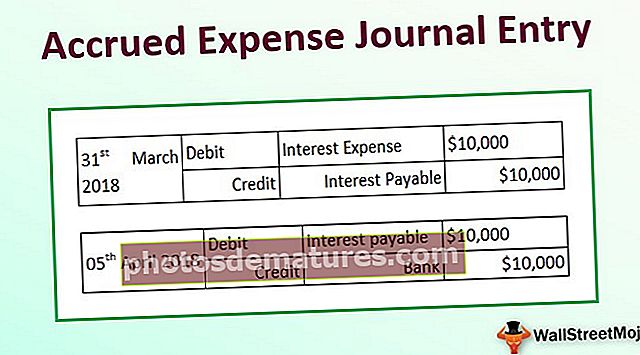

آئیے کہتے ہیں کہ ایک کمپنی XYZ لمیٹڈ نے 5 اپریل 2018 کو مارچ 2018 کے لئے $ 1،000،000 کے بقایا مدتی قرض پر سود ادا کی ہے۔ ہر مہینے 1٪ سود وصول کیا جاتا ہے۔ دیئے گئے ٹرانزیکشن کے لئے جمع شدہ اخراجات جریدے کے اندراج کا تعین کریں بشرطیکہ XYZ لمیٹڈ نے 31 مارچ 2018 کے آخر میں اکاؤنٹنگ سال کی اطلاع دی۔

ملاپ کے تصور کے مطابق ، ایکس وائی زیڈ لمیٹڈ 31 مارچ 2018 کو ختم ہونے والے مالی سال کے مالی بیانات میں $ 10،000 (= 1٪ * $ 1،000،000) کے سودی اخراجات کو ریکارڈ کرے گا ، حالانکہ اگلے اکاؤنٹنگ مدت میں سود ادا کیا گیا تھا ، کیونکہ 31 مارچ 2018 کو ختم ہونے والی مدت سے متعلق ہے۔ ٹی

اس کے بعد اکاؤنٹنگ اندراج جمع شدہ سود کے خرچ کے حساب سے ریکارڈ کیا جائے گا:

سود کی ادائیگی کے دن یعنی 5 اپریل 2018 کو اکاؤنٹنگ میں داخلہ الٹ ہو گا ، اور اس کے بعد کے مالی سال میں درج ذیل اکاؤنٹنگ اندراج ریکارڈ کیا جائے گا:

فوائد

- بنیادی فائدہ کمپنی کے منافع کی درست نمائندگی ہے ، جو دوسری صورت میں بڑھا چڑھایا جائے گا۔

- یہ دیکھتے ہوئے کہ مالی معاملات فوری طور پر ریکارڈ ہوجاتے ہیں جیسے ہی یہ ہوتا ہے ، تضاد یا غلطیوں کے امکانات تقریبا zero صفر ہیں۔ نیز ، معلومات آڈٹ یا اسی طرح کی سرگرمیوں کے لئے آسانی سے قابل رسائی رہتی ہے کیونکہ تمام لین دین ہر وقت ریکارڈ ہوتا ہے۔ جمع اکاؤنٹنگ کے تحت ، واجبات زیادہ شفاف ہوجاتی ہیں۔

- ایک اور فائدہ یہ ہے کہ مالی اعانت کے استعمال کنندہ اس تاریخ کے ساتھ ساتھ کاروبار کی تمام ذمہ داریوں کو بھی دیکھ سکتے ہیں جس کی وجہ سے یہ معین ہوجائے گی۔ اکاؤنٹنگ کی نقد بنیاد کے تحت ، اس طرح کے لین دین کی پوری حد واضح نہیں ہے۔

- نقد اکاؤنٹنگ کے برعکس ، ڈبل انٹری سسٹم پر جمع شدہ اخراجات جرنل کے انٹری بیس کا اکاؤنٹنگ۔ اس کا مطلب یہ ہے کہ جبکہ ایک اکاؤنٹ ڈیبٹ ہوتا ہے ، دوسرے اکاؤنٹ میں کریڈٹ ہوتا ہے۔ اسی طرح ، ایک مالی صارف دیکھ سکتا ہے کہ ایک اکاؤنٹ میں کمی واقع ہوتی ہے جبکہ دوسرا اضافہ ہوتا ہے۔ یہ اکاؤنٹنگ سسٹم کی درستگی میں اضافہ کرتا ہے جو آڈٹ کے دوران چیزوں کو آسان بنا دیتا ہے۔

- دوسرا فائدہ یہ حقیقت ہے کہ GAAP ایکوری اکاؤنٹنگ کو تسلیم کرتا ہے ، اور اس طرح ، بڑی تعداد میں کمپنیاں جمع شدہ اخراجات کو ریکارڈ کرنے کے عمل کی پیروی کرتی ہیں۔

نقصانات

- چونکہ کمپنیوں کے ل to ریکارڈ کرنا ایک مشکل اکاؤنٹ ہے کیونکہ جب بھی کوئی ٹرانزیکشن ہوتا ہے تو ، اکاؤنٹس کی کتابوں میں اندراج ہونا پڑتا ہے۔ اس طرح ، جمع شدہ اخراجات کے جریدے میں داخلے کے حساب کتاب کی دیکھ بھال کرنا ایک مشکل کام ہے۔

- ایک بہت بڑا کاروبار کی صورت میں ، ایک ہی دن میں کئی سو اور ہزاروں کی مالی لین دین ریکارڈ کی جاتی ہے۔ آئے دن بہت سارے اخراجات کی دیکھ بھال کرنا ایک اکاؤنٹنٹ کے لئے مشکل کام ہے۔

حاصل شدہ اخراجات جرنل کے اندراج کے بارے میں نوٹ کرنے کے لئے ضروری نکات

ایک کمپنی عام طور پر جمع ہونے والے اخراجات میں اضافے کو فورا. ہی تسلیم کرتی ہے جیسے ہی ہوتا ہے۔ یہ بیلنس شیٹ کے واجب الادا حص onہ میں جمع شدہ اخراجات کو جاتا ہے۔ جمع شدہ اخراجات میں اضافے کے ذریعہ آمدنی کے بیانات میں اسی طرح کے اخراجات کے اکاؤنٹ میں اضافہ ہوتا ہے۔ لہذا ، اس کے بعد کمپنی اخراجات کے اکاؤنٹ کو ڈیبٹ کرے گی اور اس کو آمدنی کے بیان میں ایک اخراجاتی لائن آئٹم کے طور پر داخل کرے گی۔ لہذا ، جمع شدہ اخراجات میں اضافے سے آمدنی کے بیان پر کم اثر پڑتا ہے۔

دوسری طرف ، جمع شدہ اخراجات میں کمی اس وقت ہوتی ہے جب کسی کمپنی نے بعد میں اس کی ادائیگی کے ل outstanding اپنے بقایا اکاؤنٹس کی ادائیگی کردی۔ جمع شدہ اخراجات میں ہونے والی کمی کو تسلیم کرنے کے ل a ، ایک کمپنی واجبات کی طرف سے قابل ادائیگی والے اکاؤنٹس کو کم کرنے کے لئے قابل ادائیگی اکاؤنٹس کو ڈیبٹ کرے گی اور اسی رقم کے ذریعہ اثاثہ جات میں کیش اکاؤنٹ میں کریڈٹ کرے گی۔ واضح رہے کہ موجودہ مدت میں ادا کی گئی نقد رقم اس عرصے کے لئے کوئی خرچہ نہیں ہے کیونکہ اسی طرح کا خرچہ گذشتہ اکاؤنٹنگ ادوار میں اس کے بعد ہوا ہے۔ لہذا ، جمع شدہ اخراجات میں کمی آمدنی کے بیان کو متاثر نہیں کرتی ہے۔

نتیجہ اخذ کرنا

اگرچہ اسی مدت میں جمع ہونے والے خرچ کی ادائیگی نہیں کی جاتی ہے ، لیکن اس مدت کے لئے یہ بیلنس شیٹ میں پکڑی جاتی ہے۔ اکاؤنٹنٹ کے نقطہ نظر سے یہ بہت اہم ہے کیوں کہ اس سے مماثلت کے اصول کے مطابق اکاؤنٹنگ کے شفاف نظام کو برقرار رکھنے میں مدد ملتی ہے۔ نیز ، ایک سرمایہ کار کے نقطہ نظر سے ، جمع شدہ خرچ کمپنی کے منافع کی درست تصویر کا پتہ لگانے میں معاون ہے۔