موثر سالانہ شرح (ای اے آر) - تعریف ، مثالوں ، تشریح

موثر سالانہ شرح (ای اے آر) کیا ہے؟

موثر سالانہ شرح (ای اے آر) وہ شرح ہے جو سرمایہ کاری پر حاصل کی جاتی ہے یا مقررہ مدت میں کمپاؤنڈ کرنے کے بعد قرض پر ادا کی جاتی ہے اور مالی املاک کو مختلف کمپاؤنڈ پیریڈز یعنی ہفتہ وار ، ماہانہ ، سالانہ وغیرہ کے ساتھ موازنہ کرنے کے لئے استعمال کیا جاتا ہے۔ EAR بڑھ جاتا ہے۔

فارمولا

EAR کا حساب مندرجہ ذیل ہے:

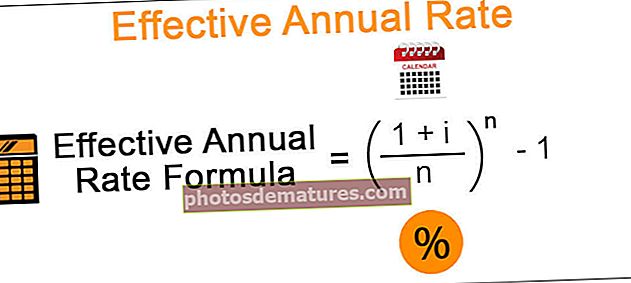

موثر سالانہ شرح = (1 + i / n) n - 1

- جہاں n = مرکب ادوار کی تعداد

- i = برائے نام کی شرح یا سود کی دی گئی سالانہ شرح

EAR برائے نام کی شرح کے برابر ہے صرف اس صورت میں جب کمپاونڈ سالانہ کیا جائے۔ چونکہ مرکب سازی کی مدت میں اضافہ ہوتا ہے ، EAR بڑھتا ہے۔ اگر یہ مستقل طور پر مرکب فارمولہ ہے تو ، EAR حسب ذیل ہے:

موثر سالانہ شرح (مستقل مرکب ہونے کی صورت میں) = ei -

لہذا ، موثر سالانہ شرح کا حساب دو عوامل پر منحصر ہے:

- سود کی برائے نام شرح

- مرکب ادوار کی تعداد

مرکب ہونے والے ادوار کی تعداد ایک اہم عنصر ہے کیونکہ ادوار کی تعداد کے ساتھ EAR میں اضافہ ہوتا ہے۔

حساب کتاب کیسے کریں؟

مثال # 1

آئیے مندرجہ ذیل مثال پر غور کریں:

برائے نام شرح 12٪ پر غور کریں۔ جب ہم کمپاؤنڈنگ سالانہ ، نیم سالانہ ، سہ ماہی ، ماہانہ ، ہفتہ وار ، روزانہ اور مستقل مرکب ہوجائے تو موثر سالانہ شرح کا حساب لگائیں۔

سالانہ مرکب:

- کان = (1 + 12٪ / 1) 1 - 1 = 12٪

سیمی - سالانہ مرکب:

- کان = (1 + 12٪ / 2) 2 - 1 = 12.36٪

سہ ماہی مرکب:

- کان = (1 + 12٪ / 4) 4 - 1 = 12.55٪

ماہانہ مرکب:

- کان = (1 + 12٪ / 12) 12 - 1 = 12.68٪

ہفتہ وار مرکب:

- کان = (1 + 12٪ / 52) 52 - 1 = 12.73٪

روزانہ مرکب:

- کان = (1 + 12٪ / 365) 365 - 1 = 12.747٪

لگاتار مرکب:

- EAR = e12٪ - 1 = 12.749٪

اس طرح ، جیسا کہ مذکورہ بالا مثال سے دیکھا جاسکتا ہے ، موثر سالانہ شرح کا حساب سب سے زیادہ ہوتا ہے جب اس میں مسلسل اضافہ ہوتا ہے اور جب کمپاونڈ سالانہ کیا جاتا ہے۔

مثال # 2

دو مختلف سرمایہ کاری کا موازنہ کرتے وقت حساب کتاب اہم ہے۔ آئیے مندرجہ ذیل معاملے پر غور کریں۔

ایک سرمایہ کار کے پاس 10،000 $ ہوتا ہے جو وہ ایک مالیاتی آلہ A میں سرمایہ کاری کرسکتا ہے جس کی سالانہ شرح 10 compound جامع نیم سالانہ ہوتی ہے یا وہ ایسے مالیاتی آلے B میں سرمایہ کاری کرسکتا ہے جس کی سالانہ شرح 8 compound ماہانہ مرکب ہوتی ہے۔ ہمیں یہ معلوم کرنے کی ضرورت ہے کہ سرمایہ کار کے لئے کون سا مالی وسائل بہتر ہے اور کیوں؟

یہ معلوم کرنے کے لئے کہ کونسا آلہ بہتر ہے ، ہمیں ہر ایک سرمایہ کاری سے ایک سال کے بعد جو رقم ملے گی اسے ڈھونڈنا چاہئے:

سرمایہ کاری A میں ایک سال کے بعد رقم = پی * (1 + آئی / این) این

جہاں P پرنسپل ہے ، میں برائے نام نرخ ہوں اور n کمپاؤنڈنگ کے ادوار کی تعداد ہے جو اس معاملے میں 2 ہے

- لہذا ، سرمایہ کاری میں ایک سال کے بعد رقم A = 10000 * (1 + 10٪ / 2) 2 A = $ 11025

سرمایہ کاری B میں ایک سال کے بعد رقم = پی * (1 + آئی / این) این

جہاں P پرنسپل ہے ، میں برائے نام نرخ ہوں اور n کمپاؤنڈنگ کے ادوار کی تعداد ہے جو اس معاملے میں 12 ہے

- لہذا ، سرمایہ کاری میں ایک سال بعد رقم A = 10000 * (1 + 8٪ / 12) 12 = B = $ 10830

لہذا ، اس معاملے میں ، سرمایہ کاری کے لئے سرمایہ کاری اے بہتر اختیار ہے کیونکہ ایک سال کے بعد حاصل ہونے والی رقم سرمایہ کاری اے میں زیادہ ہے۔

اگر دلچسپی میں اضافہ ہوتا ہے تو ، اس کے نتیجے میں بعد کے ادوار میں زیادہ دلچسپی ہوتی ہے ، جو آخری مدت میں سب سے زیادہ ہے۔ ابھی تک ، ہم نے سال کے آخر میں کل رقم پر غور کیا ہے۔

مثال # 3

آئیے ہم ہر ادوار کے اختتام پر دلچسپی تلاش کرنے کے لئے مندرجہ ذیل مثال دیکھیں۔

مالی وسائل میں ابتدائی سرمایہ کاری $ 5000 تھی جس کی سالانہ شرح 15٪ سہ ماہی ہوتی ہے۔ آئیے ہم سرمایہ کاری پر حاصل ہونے والے سہ ماہی سود کا حساب کتاب کریں۔

شرح سہ ماہی میں اضافہ ہوتی ہے ، لہذا ہر سہ ماہی کے لئے سود کی شرح = 15٪ / 4 = 3.75٪

پہلی سہ ماہی میں حاصل کردہ سود = P (1 + i / n) n - P = 5000 * (1 + 15٪ / 4) - 5000 = Interest 187.5

- اب ، نیا پرنسپل 5000 + 187.5 = 87 5187.5 ہے

اس طرح ، دوسری سہ ماہی میں حاصل کردہ سود = P (1 + i / n) n - P = 5187.5 * (1 + 15٪ / 4) - 5187.5 = $ 194.53

- اب ، نیا پرنسپل 5187.5+ 194.53 = $ 5382.03 ہے

اس طرح ، تیسری سہ ماہی = P (1 + i / n) n - P = 5382.03 * (1 + 15٪ / 4) - 5382.03 = 82 201.82 میں حاصل کردہ سود

- اب ، نیا پرنسپل 5382.03+ 201.82 = $ 5583.85 ہے

اس طرح ، چوتھی سہ ماہی میں حاصل کردہ سود = P (1 + i / n) n - P = 5583.85 * (1 + 15٪ / 4) - 5583.85 = $ 209.39

- لہذا ، ایک سال کے بعد حتمی رقم 5583.85 + 209.39 = $ 5793.25 ہوگی

مندرجہ بالا مثال سے ، ہم نے دیکھا ہے کہ چوتھی سہ ماہی میں سود سب سے زیادہ ہے۔

نتیجہ اخذ کرنا

موثر سالانہ شرح وہی شرح ہوتی ہے جو سرمایہ کار اپنی سرمایہ کاری پر حاصل کرتا ہے یا قرض لینے والا قرض دہندہ کو ادا کرتا ہے۔ اس کا انحصار کمپاؤنڈ ادوار کی تعداد اور معمولی سود پر ہے۔ EAR میں اضافہ ہوتا ہے اگر اسی معمولی نرخ کے لئے کمپاؤنڈ ادوار کی تعداد بڑھ جاتی ہے ، اگرچہ مرکب سازی کی جارہی ہے تو سب سے زیادہ ہے۔