کیپیٹل اسٹاک (تعریف ، فارمولا) | مثال کے ساتھ حساب کتاب

دارالحکومت اسٹاک کی تعریف

دارالحکومت اسٹاک حصص کیپیٹل کی مجموعی رقم ہے (بشمول ایکویٹی کیپیٹل اور ترجیحی سرمائے) جو کمپنی کے ذریعہ جاری کیا گیا ہے ، اور وہی "شیئر ہولڈر کی ایکویٹی" کے کالم میں بیلنس شیٹ میں پایا جاسکتا ہے۔ یہ اپنے مختلف کاروباری اہداف کو پورا کرنے کے لئے کمپنی کے ذریعہ فنڈ جمع کرنے کا ایک ذریعہ ہے۔

کیپٹل اسٹاک کی اقسام

اسے مندرجہ ذیل اقسام میں تقسیم کیا جاسکتا ہے۔

- مجاز = مجاز کیپیٹل شیئر کیپیٹل کی زیادہ سے زیادہ رقم کی نمائندگی کرتا ہے جسے کمپنی جاری کرسکتی ہے ، جیسا کہ اس کے قانونی چارٹر میں ذکر کیا گیا ہے۔ تجویز کردہ طریقہ کار پر عمل کرنے کے بعد اس کے قانونی چارٹر میں تبدیلی کرکے اسے تبدیل کیا جاسکتا ہے۔

- جاری کردہ = اس کا مطلب ہے حصص کیپیٹل کی کل رقم جو اس وقت کمپنی کے ذریعہ اس کے مجاز کیپیٹل اسٹاک میں سے جاری کی گئی ہے۔ یہ قابل دید ہے کہ جاری کردہ دارالحکومت مجاز کیپیٹل اسٹاک سے تجاوز نہیں کرسکتا۔

- غیر جاری = یہ مجاز کیپٹل اسٹاک کے اس حصے کی عکاسی کرتا ہے جو کمپنی نے ابھی جاری نہیں کیا ہے۔

- بقایا = اس کا مطلب ہے کہ وہ جاری کردہ حصص جو ابھی تک اسٹاک ہولڈرز کے پاس ہیں (یعنی وہ حصص جو کمپنی نے واپس نہیں خریدے)

- خزانے کے حصص =ٹریژری حصص کا مطلب ہے کہ جاری کردہ حصص جو کمپنی نے واپس خریدے ہیں۔

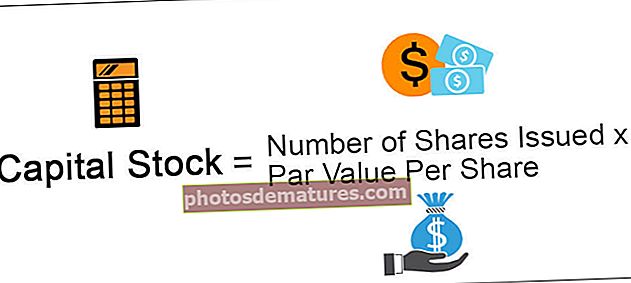

کیپٹل اسٹاک فارمولا

بیلنس شیٹ میں کیپیٹل اسٹاک کا حساب لگانے کا فارمولا مندرجہ ذیل ہے۔

کیپٹل اسٹاک = جاری کردہ حصص کی تعداد * حصص کی قیمتاس کا حساب برابر حصص کی قیمت کے ساتھ جاری کردہ حصص کی تعداد میں ضرب لگا کر کیا جاتا ہے۔

بیلنس شیٹ میں کیپٹل اسٹاک کی مثالیں

آئیے مثالوں کے ذریعہ حساب کتاب کے طریقہ کار کو سمجھیں۔

آپ یہ کیپٹل اسٹاک ایکسل ٹیمپلیٹ ڈاؤن لوڈ کرسکتے ہیں

مثال # 1

ایک کمپنی نے 5،000 حصص share 6 پر فی شیئر پر جاری کیے ، جس کی برابر قیمت 5 ڈالر ہے۔

حل

کیپٹل اسٹاک کا حساب کتاب

- = 5,000 * 5

- = $25,000

مثال # 2

ایک کمپنی نے ایکویٹی کے ساتھ ساتھ ترجیحی حصص بھی مندرجہ ذیل جاری کیا ہے۔

- 6،000 ایکویٹی حصص 10 ڈالر کی مساوی قیمت پر جاری کیے گئے۔

- 7،000 ترجیحی حصص each 8 کے برابر قیمت پر جاری کیے جاتے ہیں۔

حل

کیپٹل اسٹاک کا حساب کتاب

- = 6,000*10 + 7,000*8

- = $1,16,000

فوائد

ذیل میں درج ذیل فوائد ہیں۔

- بیرونی قرضوں پر کمپنی کا انحصار کم ہوا ہے۔

- جب تک ضرورت ہو کمپنی اس فنڈز کو استعمال کرنے میں آزاد ہے ، جبکہ اگر وہ بیرونی قرضے لینے کا انتخاب کرتا ہے تو ، اسے ایک مقررہ مدت کے بعد اسے ادا کرنے کی ضرورت ہوگی۔

- یہ کمپنی میں سرمایہ کاروں کے اعتماد کو ظاہر کرتا ہے اور اس طرح اس کی ساکھ میں اضافہ ہوتا ہے۔

- قرض کی مالی اعانت کے معاملے کے برعکس ، سرمایہ کاروں کو ہر سال مقررہ آمدنی ادا کرنے کی ضرورت نہیں ہے۔ ایک کمپنی اپنی مالی حالت کے مطابق منافع ادا کرسکتی ہے۔

- کمپنی کو آزادی ہے کہ وہ اپنے مقاصد کے مطابق فنڈز کو بغیر کسی پابندی کے استعمال کرے۔

نقصانات

ذیل میں درج ذیل نقصانات ہیں۔

- کمپنی جو منافع ادا کرتی ہے وہ ٹیکس کی کٹوتی کا خرچ نہیں ہے۔

- جب یہ جاری کیا جاتا ہے تو کمپنی کا کنٹرول کمزور ہوجاتا ہے۔

- جب کمپنی اسے جاری کرتی ہے تو کمپنی کو مختلف قوانین اور قواعد و ضوابط کا نشانہ بنایا جاتا ہے اور مثال کے طور پر یہ قرض لینے سے پیچیدہ ہے۔

- کمپنی میں بڑے فیصلے کرنے کے لئے اسٹاک ہولڈرز کی منظوری ضروری ہے۔ اسٹاک ہولڈرز کے ساتھ اختلاف رائے کی صورت میں یہ شدید پریشانی ہوسکتی ہے۔