مختص اکاؤنٹ | منافع اور نقصان کے لئے مختص اکاؤنٹ کے لئے رہنما

مختص اکاؤنٹ کی تعریف

ایک تخصیصی اکاؤنٹ سے پتہ چلتا ہے کہ ہم کس طرح فرم کے خالص منافع کو تقسیم کرتے ہیں ، یعنی انکم ٹیکس کی ادائیگی کے لئے کتنا استعمال کیا جاتا ہے ، حصص یافتگان کو کتنا منافع دیا جاتا ہے ، اور برقرار رکھی ہوئی آمدنی کے حساب سے کتنا مختص کیا جاتا ہے۔ یہ بنیادی طور پر پارٹنرشپ فرم ، محدود ذمہ داری کمپنی (ایل ایل سی) ، اور حکومت تیار کرتا ہے۔ یہاں ہم شراکت فرموں کے ذریعہ تیار کردہ نفع اور نقصان کے لئے مختص اکاؤنٹ پر تبادلہ خیال کریں گے۔ تخصیصات تب ہی کی گئیں جب منافع ہو۔

مختص اکاؤنٹ کیسے کام کرتا ہے؟

منافع اور نقصان A / c تیار کرنے کے بعد مختص اکاؤنٹ تیار کیا جاتا ہے۔ شراکت دار فرموں کے معاملے میں ، یہ ظاہر کرنے کے لئے تیار ہے کہ شراکت میں شامل شراکت داروں میں کس طرح منافع تقسیم کیا جاتا ہے۔

ایل ایل سی کی صورت میں ، اس اکاؤنٹ کو تیار کرنے کا مقصد ایک ہی ہے ، لیکن شکل مختلف ہے۔ ہم ٹیکس لگانے کے اعداد و شمار سے پہلے سال کے منافع کے ساتھ شروع کریں گے جس سے ہم سال کے لئے برقرار رکھی ہوئی آمدنی کو تلاش کرنے کے لئے کارپوریٹ ٹیکس اور منافع کم کردیں گے۔

حکومت کے معاملے میں ، مختص اکاؤنٹ کا استعمال کسی مخصوص منصوبے کے لئے مختص فنڈز کو ظاہر کرنے کے لئے کیا جاتا ہے۔ کسی بھی اخراجات کو مختص فنڈز سے کم کیا جاتا ہے۔

منافع اور خسارہ (P&L) مختص اکاؤنٹ

پی اینڈ ایل تخصیصی اکاؤنٹ یہ بتانے کے لئے تیار ہے کہ کمپنی سال کے دوران حاصل کردہ منافع کو کس طرح مختص کرتی ہے یا تقسیم کرتی ہے۔ یہ منافع اور نقصان a / c کی توسیع ہے۔ یہ ہر مالی سال کے اختتام پر منافع اور نقصان a / c کی تیاری کے بعد تیار کیا جاتا ہے۔

مقصد یہ ہے کہ منافع میں ایڈجسٹمنٹ کی اجازت دی جائے تاکہ متفقہ شرائط کے مطابق حتمی آمدنی شراکت داروں میں تقسیم کی جاسکے۔

یہ برائے نام کھاتہ ہے ، جس کا مطلب ہے کہ فرم کے تمام اخراجات اشیاء ڈیبٹ ہوجاتی ہیں ، اور آمدنی والے سامان جمع ہوجاتے ہیں۔

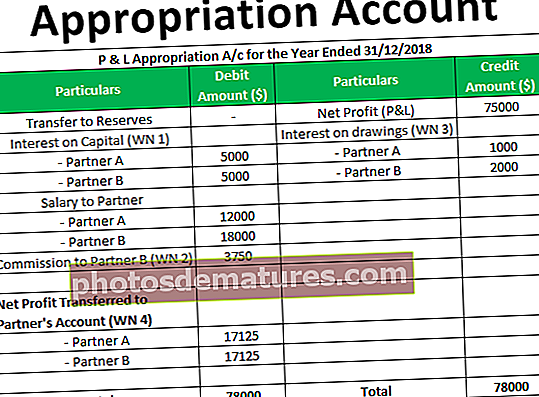

منافع اور نقصان کا فارمیٹ (پی اینڈ ایل) اختیاری اکاؤنٹ

ذیل میں منافع اور نقصان کے لئے مختص اکاؤنٹ کی شکل ہے۔

اس اکاؤنٹ میں ایڈجسٹمنٹ / آئٹمز شامل ہیں۔

- خالص منافع: یہ مختص رقم کا ابتدائی توازن ہے۔ مدت کے لئے تمام ضروری ایڈجسٹمنٹ کرنے کے بعد یہ بیلنس منافع اور خسارے سے لیا جاتا ہے۔

- سرمایہ پر سود: کمپنی کے ل It یہ قیمت ہے کیونکہ بزنس میں لگائے گئے سرمایہ کی رقم پر ایک پارٹنر کو سود دیا جائے گا۔

- ڈرائنگ پر دلچسپی: یہ کمپنی کے لئے ایک آمدنی ہے۔ کمپنی سال کے دوران واپس کی جانے والی کسی بھی رقم پر پارٹنر سے سود وصول کرے گی۔

- ساتھی کی تنخواہ: یہ شراکت داری عمل کے مطابق پہلے سے اتفاق رائے رکھتا ہے اور یہ کاروبار کے لئے ایک قیمت ہے۔

- شراکت دار کا کمیشن: یہ شراکت داری عمل کے مطابق پہلے سے اتفاق رائے رکھتا ہے اور یہ کاروبار کے لئے ایک قیمت ہے۔

- ساتھی کے اکاؤنٹ میں خالص منافع منتقل کیا گیا: مذکورہ بالا تمام ایڈجسٹمنٹ کرنے کے بعد یہ منافع کی آخری رقم ہے۔

منافع اور نقصان کی مثال (P&L) مختص A / c

A & B نے 01.01.2017 کو ایک شراکت داری کی فرم شروع کی۔ انہوں نے اپنے سرمائے کے طور پر ہر ایک کو ،000 50،000 کا تعاون کیا۔ شراکت کی شرائط درج ذیل ہیں:

- A & B کو ماہانہ تنخواہ بالترتیب $ 1،000 اور 500 1،500 حاصل کرنے کے ل

- بی کو خالص منافع کے 5٪ کی شرح پر کمیشن کی اجازت ہے

- دارالحکومت اور ڈرائنگ پر سود 10٪ p.a.

- منافع اور نقصان کا تبادلہ سرمایے کے اشتراک کے تناسب میں ہوگا۔

مذکورہ بالا مختص کرنے سے پہلے 31.12.2018 کو ختم ہونے والے سال کے لئے منافع $ 75،000 ہے۔ A & B کی ڈرائنگ بالترتیب 10،000 اور ،000 20،000 تھی۔ منافع اور نقصان کے لئے اکاؤنٹ تیار کریں۔

حل

کام کرنا

دارالحکومت پر WN 1 سود @ کیپٹل میں 10٪ سرمایہ کاری کی گئی

- پارٹنر A = 50000 * 10٪ = 5000

- پارٹنر B = 50000 * 10٪ = 5000

WN2 کمیشن @ خالص منافع کا 5٪

- پارٹنر B = 75000 * 10٪ = 3750

ڈرائنگ پر WN3 دلچسپی @ ڈرائنگ کی مقدار کا 10٪

- پارٹنر A = 10000 * 10٪ = 1000

- پارٹنر B = 20000 * 10٪ = 2000

شراکت داروں کے مابین ڈبلیو این 4 خالص منافع کو تقسیم کیا گیا ہے

پارٹنر A = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

پارٹنر B = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

تخصیصی اکاؤنٹ کی اہمیت

- یہ اکاؤنٹ منافع کی تعداد ظاہر کرتا ہے جسے مختلف سربراہان میں تقسیم کیا جاسکتا ہے۔

- اس سے منافع کی تعداد کو ذخائر میں منتقل کیا گیا ہے ، جو منافع کے طور پر تقسیم ہوا ہے۔

- اس کے بارے میں معلومات فراہم کرتی ہے کہ منافع کو شراکت داروں میں کیسے تقسیم کیا جاتا ہے اور سال کے دوران کس طرح مختلف ایڈجسٹمنٹ کی جاتی ہیں۔

نتیجہ اخذ کرنا

لہذا ، مختص اکاؤنٹ کو یہ ظاہر کرنے کے لئے استعمال کیا جاتا ہے کہ منافع کو کس طرح مختص کیا جاتا ہے یا مختلف سربراہوں میں تقسیم کیا جاتا ہے۔ یہ اکاؤنٹ فرم کی جانب سے تیار کیا گیا ہے۔