متوقع واپسی کا فارمولا | پورٹ فولیو متوقع واپسی کا حساب لگائیں مثال

متوقع ریٹرن فارمولا کیا ہے؟

متوقع ریٹرن فارمولہ اکثر ان کے متعلقہ منافع کے ساتھ پورٹ فولیو میں تمام انویسٹمنٹ کے وزن کو لاگو کرکے اور پھر مجموعی نتائج کا حساب کتاب کرکے لگایا جاتا ہے۔

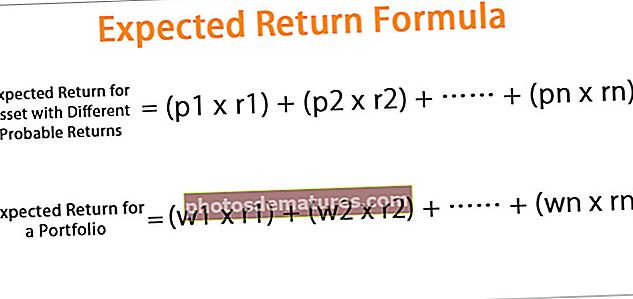

کسی سرمایہ کاری کے لئے متوقع واپسی کا فارمولامختلف ممکنہ منافع کے ساتھ ہر ممکنہ واپسی کی وزن اوسط کے حساب سے حساب کیا جاسکتا ہے جس کی نمائندگی ذیل میں کی گئی ہے ،

متوقع واپسی = (p1 * r1) + (ص:..)2 * r2) + ………… + (ص:..)n * rn)- پیمیں = ہر واپسی کا امکان

- rمیں = مختلف امکانات کے ساتھ واپسی کی شرح

نیز ، پورٹ فولیو کی متوقع واپسی کسی ایک سرمایہ کاری سے لے کر ایک پورٹ فولیو میں ایک سادہ توسیع ہے جس کا اندازہ پورٹ فولیو میں ہر سرمایہ کاری کے وزن کی اوسط کے حساب سے کیا جاسکتا ہے اور اس کی نمائندگی ذیل میں کی گئی ہے ،

متوقع واپسی = (w1 * r1) + (ڈبلیو2 * r2) + ………… + (ڈبلیوn * rn)- ڈبلیومیں = پورٹ فولیو میں ہر سرمایہ کاری کا وزن

- rمیں = پورٹ فولیو میں ہر سرمایہ کاری کی واپسی کی شرح

کسی سرمایہ کاری کی متوقع واپسی کا حساب کتاب کیسے کریں؟

مختلف ممکنہ منافع والے سرمایہ کاری کے لئے متوقع واپسی کے فارمولے کا حساب درج ذیل مراحل کے ذریعہ لگایا جاسکتا ہے۔

- مرحلہ نمبر 1: او .ل ، اس مدت کے آغاز میں کسی سرمایہ کاری کی قیمت کا تعین کرنا ہوگا۔

- مرحلہ 2: اگلا ، مدت کے اختتام پر ہونے والی سرمایہ کاری کی قیمت کا اندازہ لگانا ہوگا۔ تاہم ، اس اثاثہ کی متعدد امکانی قدریں ہوسکتی ہیں اور اس طرح کے اثاثہ کی قیمت یا قیمت کا بھی اسی امکان کے ساتھ ساتھ اندازہ کرنا پڑتا ہے۔

- مرحلہ 3: اب ، ہر احتمال پر واپسی کا آغاز اور مدت کے اختتام پر اثاثہ قیمت کی بنیاد پر حساب کرنا ہوگا۔

- مرحلہ 4: آخر میں ، مختلف ممکنہ منافع کے ساتھ کسی سرمایہ کاری کی متوقع واپسی کا حساب ہر ممکنہ واپسی کی مجموعی پیداوار اور اسی طرح کے امکان کے مطابق کیا جاتا ہے۔

متوقع واپسی = (p1 * r1) + (ص:..)2 * r2) + ………… + (ص:..)n * rn)

پورٹ فولیو کی متوقع واپسی کا حساب کتاب کیسے کریں؟

دوسری طرف ، ایک پورٹ فولیو کے لئے متوقع واپسی فارمولے کا حساب درج ذیل مراحل کا استعمال کرکے لگایا جاسکتا ہے:

- مرحلہ نمبر 1: او .ل ، پورٹ فولیو میں سے ہر ایک کی سرمایہ کاری سے واپسی کا تعین ہوتا ہے جسے r کے ذریعہ دکھایا جاتا ہے۔

- مرحلہ 2: اگلا ، پورٹ فولیو میں ہر سرمایہ کاری کا وزن طے کیا جاتا ہے جسے ڈبلیو ڈبلیو کے ذریعہ بیان کیا جاتا ہے۔

- مرحلہ 3: آخر میں ، پورٹ فولیو کی متوقع واپسی مساوات کا حساب کتابت میں ہر سرمایہ کاری کے وزن کی مجموعی مصنوعات اور ہر سرمایہ کاری سے اسی منافع کے حساب سے درج کیا جاتا ہے ،

متوقع واپسی = (w1 * r1) + (ڈبلیو2 * r2) + ………… + (ڈبلیوn * rn)

مثالیں

آپ اس متوقع ریٹرن فارمولہ ایکسل سانچہ کو ڈاؤن لوڈ کرسکتے ہیں۔ متوقع ریٹرن فارمولہ ایکسل ٹیمپلیٹمثال # 1

آئیے ہم ایک ایسے سرمایہ کار کی مثال لیتے ہیں جو مساوی خطرہ کی دو سیکیورٹیز پر غور کر رہا ہے جس میں سے ایک کو اپنے پورٹ فولیو میں شامل کرنا ہے۔ دونوں سیکیورٹیز (سیکیورٹی A اور B) کی ممکنہ واپسی مندرجہ ذیل ہیں۔

نیچے دیئے گئے ٹیمپلیٹ میں متوقع ریٹرن کے حساب کتاب کا ڈیٹا موجود ہے۔

پہلے متوقع واپسی کے حساب کتاب کے ل we ، ہمیں احتمال کا حساب کتاب کرنا ہوگا اور ہر منظر نامے کے لئے واپس جانا ہوگا۔

- لہذا ، سیکیورٹی A کا حساب کتاب ہوگا-

لہذا ، سیکیورٹی A کے منظر نامے کی خرابی (p1) کا حساب کتاب ہوگا-

تو ، سیکیورٹی اے کے منظر نامہ اعتدال پسند (p2) کے لئے حساب کتاب ہوگا-

لہذا ، سیکیورٹی اے کے منظر نامے کے بہترین (p3) کا حساب کتاب ہوگا-

لہذا ، سیکیورٹی A کی متوقع واپسی کا حساب کتاب یہ ہے:

سیکیورٹی (A) = 0.25 * (-5٪) + 0.50 * 10٪ + 0.25 * 20٪ کی متوقع واپسی

تو ، سیکیورٹی اے کے لئے متوقع واپسی ہوگی:

یعنی سیکیورٹی اے کی متوقع واپسی 8.75٪ ہے۔

- تو ، سیکیورٹی بی کے لئے متوقع واپسی ہوگی:

یعنی سیکیورٹی B کی متوقع واپسی 8.90٪ ہے۔

اسی طرح ، ہم متوقع واپسی کے لئے سیکیورٹی بی کا حساب کتاب بھی کرسکتے ہیں جیسا کہ اوپر بتایا گیا ہے:

اس بات پر غور کرتے ہوئے کہ دونوں سیکیورٹیز یکساں طور پر خطرہ ہیں ، زیادہ متوقع واپسی کی وجہ سے سیکیورٹی بی کو ترجیح دی جانی چاہئے۔

مثال # 2

آئیے ہم ایک ایسے پورٹ فولیو کی مثال لیں جو تین سیکیورٹیز پر مشتمل ہے: سیکیورٹی اے ، سیکیورٹی بی ، اور سیکیورٹی سی۔ تینوں سیکیورٹیز کی اثاثہ قیمت ہے بالترتیب 3 ملین ،، 4 ملین اور million 30 ملین۔ تینوں سیکیورٹیز کی واپسی کی شرح ہے 8.5٪ ، 5.0٪ ، اور 6.5٪۔

دیئے گئے ، کل پورٹ فولیو = $ 3 ملین + $ 4 ملین + $ 3 ملین = $ 10 ملین

- rA = 8.5%

- rبی = 5.0%

- rسی = 6.5%

نیچے دیئے گئے جدول میں متوقع ریٹرن کے حساب کتاب کا ڈیٹا ہے۔

پہلے پورٹ فولیو کی متوقع واپسی کے حساب کتاب کے ل For ، ہمیں ہر اثاثے کے وزن کا حساب لگانے کی ضرورت ہوگی۔

لہذا ، ہر ایک سرمایہ کاری کا وزن یہ ہوگا-

لہذا ، ہر اثاثے کے وزن کا حساب کتاب ہےڈبلیوA = $ 3 ملین / million 10 ملین = 0.3

- ڈبلیوبی = $ 4 ملین / million 10 ملین = 0.4

- ڈبلیوسی = $ 3 ملین / million 10 ملین = 0.3

لہذا ، پورٹ فولیو کے لئے متوقع واپسی کا حساب کتاب یہ ہے:

متوقع واپسی = 0.3 * 8.5٪ + 0.4 * 5.0٪ + 0.3 * 6.5٪

تو ، پورٹ فولیو کی متوقع واپسی = 6.5٪۔

متوقع ریٹرن کیلکولیٹر

آپ مندرجہ ذیل متوقع ریٹرن کیلکولیٹر استعمال کرسکتے ہیں۔

| پی1 | |

| r1 | |

| پی2 | |

| r2 | |

| پی3 | |

| r3 | |

| متوقع واپسی فارمولہ = | |

| متوقع واپسی فارمولہ = | پی1r1 + پی2r2 + پی3r3 | |

| 0 * 0 + 0 * 0 + 0 * 0 = | 0 |

متعلقہ اور استعمال

- کسی پورٹ فولیو کی متوقع واپسی کے تصور کو سمجھنا ضروری ہے کیونکہ یہ سرمایہ کاروں کے ذریعہ کسی سرمایہ کاری میں ہونے والے منافع یا نقصان کی توقع کے لئے استعمال ہوتا ہے۔ متوقع واپسی کے فارمولے کی بناء پر کوئی سرمایہ کار فیصلہ کرسکتا ہے کہ آیا دیئے گئے امکانی منافعوں کی بنیاد پر کسی اثاثہ میں سرمایہ کاری کی جائے۔

- مزید یہ کہ ، ایک سرمایہ کار کسی پورٹ فولیو میں کسی اثاثے کے وزن کے بارے میں بھی فیصلہ کرسکتا ہے اور مطلوبہ موافقت بھی کرسکتا ہے۔

- نیز ، کوئی سرمایہ کار اثاثہ کی درجہ بندی کے لئے متوقع واپسی فارمولے کا استعمال کرسکتا ہے اور بالآخر درجہ بندی کے مطابق سرمایہ کاری کرسکتا ہے اور انہیں پورٹ فولیو میں شامل کرسکتا ہے۔ مختصرا return ، متوقع واپسی جتنا زیادہ ہوگی ، اتنا ہی بہتر اثاثہ ہوگا۔