بینکوں کی بیلنس شیٹ (شکل ، مثال) | تجزیہ کیسے کریں؟

کسی بینک کی بیلنس شیٹ

بینک کی بیلنس شیٹ کمپنی کی بیلنس شیٹ سے مختلف ہے اور یہ بینک کے ریگولیٹری اتھارٹیز کے ذریعہ مینڈیٹ کے مطابق صرف بینکوں کے ذریعہ تیار کیا جاتا ہے تاکہ بینک کے منافع اور اس کے خطرے اور اس کے مالی وسائل کے مابین تجارت کو ظاہر کیا جاسکے۔ صحت

بینکوں کے لئے بیلنس شیٹ دوسرے شعبوں اور کمپنیوں سے مختلف ہے۔ بینک کے مالیاتی بیان کی متعدد خصوصیات ہیں جن میں یہ بات نمایاں ہوتی ہے کہ بینکس شیٹس اور آمدنی کے بیانات کیسے بنائے جاتے ہیں۔ سیلز ٹرن اوور اور وصولی قابل کاروبار جیسے تناسب سے سیلز کی پیمائش نہیں کی جاتی ہے۔ ایک بار جب سرمایہ کار اصطلاحات سے مطمئن ہوجاتے ہیں اور بیانات کو سمجھ سکتے ہیں تو ، ان کے رجحانات کا تجزیہ کرنا اور بیانات کو سمجھنا ابتدائی ہوجاتا ہے۔

بینکوں کی بیلنس شیٹ کی مثال

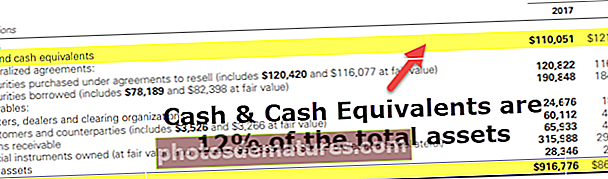

ذیل میں گولڈمین سیکس کے سالانہ 10K سے سال 2017 اور 2016 کے انضمام شدہ بیلنس شیٹ کی مثال دی گئی ہے۔

بیلنس شیٹ اثاثے

ماخذ: گولڈمین سیکس ایس ای سی فائلنگ

- ہم نوٹ کرتے ہیں کہ بینک کے بیلنس شیٹ کے اثاثے اس سے مختلف ہیں جو ہم عام طور پر دوسرے شعبوں جیسے مینوفیکچرنگ وغیرہ میں دیکھتے ہیں۔ درجہ بندی موجودہ اثاثوں ، طویل مدتی اثاثوں ، انوینٹری ، قابل ادائیگی وغیرہ پر مبنی نہیں ہے۔

- اہم بات یہ ہے کہ بینک اثاثوں میں خریدی گئی سیکیورٹیز ، قرضے ، مالیاتی آلات وغیرہ شامل ہیں۔

بیلنس شیٹ واجبات

- بینک کی بیلنس شیٹ واجبات کا حص sectionہ عام واجبات (موجودہ واجبات ، طویل مدتی واجبات وغیرہ) سے بہت مختلف نظر آتا ہے۔

- یہاں نوٹ کرنے کے لئے کلیدی اصطلاحات جمع کرانے ، دوبارہ خریداری کے معاہدوں کے تحت سیکیورٹیز ، قلیل مدتی اور طویل مدتی قرضے وغیرہ ہیں۔

بینکوں کی بیلنس شیٹ کے اجزاء

مذکورہ بینک کی بیلنس شیٹ کے بنیادی اجزاء ہیں

# 1 - کیش

- دوسرے شعبوں میں ، بہت بڑی رقم کا انعقاد موقع کی لاگت میں خسارہ سمجھا جاتا ہے۔ لیکن بینکس بیلنس شیٹ کے معاملے میں ، نقد رقم آمدنی کا ایک ذریعہ ہے اور جمع پر رکھی جاتی ہے۔ بعض اوقات بینکوں کے پاس دوسرے بینکوں کے لئے بھی نقد رقم موجود ہوتی ہے ، اور بینکوں کی ایک اہم خدمات جو مانگ پر نقد رقم فراہم کرتی ہیں۔

- اس کے کاروبار کی نوعیت اور انضباطی اصولوں کے مطابق ، بینکوں کے پاس کم از کم مائع نقد ہونا ضروری ہے۔ زیادہ تر ، بینک اعلی حفاظت کے ل excess زیادہ ذخائر رکھتے ہیں گولڈمین سیکس میں کافی مقدار میں نقد توازن موجود ہے۔

- 2017 میں اس میں نقد رقم اور مساوی مقدار میں اس کا 12 ~ ڈالر تھا۔ یہ سرمایہ کاروں کے لئے ایک بنیادی توجہ ہے ، چونکہ زیادہ سے زیادہ منافع یا شیئر بائ بیک کے حصول کے امکانات بڑھ جاتے ہیں

# 2 - سیکیورٹیز

- یہ آلات عام طور پر قلیل مدتی نوعیت کے ہوتے ہیں ، اور بینک اس قسم کی سرمایہ کاری سے پیداوار حاصل کرتے ہیں۔ بینک امریکی ٹریژری اور میونسپل بانڈ کے مالک ہیں۔

- یہ سیکیورٹیز مائع ہیں اور آسانی سے ثانوی مارکیٹ میں فروخت کی جاسکتی ہیں لہذا ثانوی ذخائر کے طور پر قرار دیا جاتا ہے۔ گولڈمین نے 2017 میں سیکیورٹیز میں اپنی سرمایہ کاری میں اضافہ کیا ہے۔

# 3 - قرضے

قرض دینا اور سود حاصل کرنا بینک کا بنیادی کاروبار ہے۔ اسے روٹی اور بینک کا مکھن کہا جاسکتا ہے۔

- سرمایہ کار کے نقطہ نظر سے ، قرضوں میں اضافہ بینک کی ترقی کے لئے ایک لازمی عنصر ہے۔ قرضوں میں اضافے کے ساتھ ساتھ ، بینک کے ذخائر پر بھی توجہ دی جانی چاہئے۔ قرضوں میں اضافہ ہی کافی نہیں ہے۔ قرض دہندگان کے معیار کو نوٹ کرنا چاہئے۔ قرض دہندگان کا ناقص معیار ڈیفالٹ نرخوں میں اضافے کا سبب بن سکتا ہے اور اس کے نتیجے میں بینکوں کو نقصان ہوتا ہے۔

- ایک وسیع سطح پر ، بینک ذاتی اور رہن قرض فراہم کرتے ہیں۔ ذاتی قرضے بغیر کسی سکیورٹی کے دیئے جاتے ہیں ، اور اسی وجہ سے ان قرضوں میں سود زیادہ رہتا ہے۔ رہن قرضوں کی صورت میں ، قرض رہن کے مقابلہ میں دیا جاتا ہے ، اور سود کم ہوتا ہے۔ لیکن اگر قرض لینے والا اپنے قرض پر پہلے سے طے شدہ ہے تو ، معاہدہ کے مطابق ، بینک کے ذریعہ رہن کا دعوی کیا جاتا ہے۔

- بینک کاروبار ، رئیل اسٹیٹ لون کے ل loans بھی قرض فراہم کرتے ہیں ، جس میں رہائشی قرضوں ، ہوم ایکویٹی لونوں اور تجارتی رہن ، صارفین کے قرضوں ، اور بین بینک بینک لون شامل ہیں لیکن ان تک محدود نہیں۔

# 4 - جمع

- ذخائر بینکوں کی بیلنس شیٹ کے واجب الادا حصے میں آتے ہیں اور یہ بھی بنیادی طور پر بینک کے لئے سب سے اہم ذمہ داری ہیں۔ اس میں منی مارکیٹ ، بچت ، اور کرنٹ اکاؤنٹ شامل ہے اور اس میں سود اور غیر سود دونوں والے اکاؤنٹس ہیں۔

- ذخائر کو واجبات سمجھا جاتا ہے ، لیکن یہ بھی بینک کی قرض دینے کی صلاحیت کا تعین کرنے میں اہم ہیں۔ اگر بینک کے پاس کافی ذخائر نہیں ہیں تو ، وہ قرض نہیں دے سکے گا ، اور قرض کی نمو بھی رکاوٹ ہوگی۔ قرضوں کی نمو کو پورا کرنے کے لئے بینکوں کو قرض اٹھانا پڑسکتا ہے ، جس سے انہیں قرضوں پر ملنے والی شرح سے کہیں زیادہ لاگت آئے گی۔

- نیز ، بینکوں کے ل loans اپنے قرضوں میں اضافے کا یہ پائیدار طریقہ نہیں ہے۔ ایک خاص نکتہ کے بعد ، قرض کی رقم اس حد تک پہنچ جائے گی جہاں بینک کو کوئی کریڈٹ نہیں ملے گا ، اور اگر بینک اپنی ادائیگیوں میں ادائیگی کرنے میں ناکام رہا ہے تو ، اس کا سبب بن جائے گا۔

- بینک ان ذمہ داریوں کو زیادہ سے زیادہ آمدنی کے ل. استعمال کرتے ہیں ، جس سے انھیں اضافی آمدنی ہوتی ہے۔ ان ذخائر کو افراد کے ل loans قرضوں کی مالی اعانت کے ل to استعمال کرتے ہوئے۔ بینک اضافی آمدنی کے ل this اس اضافی سرمایہ کا فائدہ اٹھاسکیں گے جو وہ دوسری صورت میں دارالحکومت کے ذریعہ حاصل کرسکتے ہیں۔

- نقصانات کو پورا کرنے کے لئے بینکوں کے پاس بیلنس شیٹ میں بھی الاؤنس ہوتا ہے ، اور اس رقم میں بدلاؤ اقتصادی حالات پر مبنی ہوتا ہے۔

کسی بینک میں اثاثوں کی قدر کے ل Account اکاؤنٹنگ کے قواعد

دارالحکومت کا تعین کل اثاثوں ، کم کل واجبات (جس کو خالص مالیت بھی کہا جاتا ہے) کے ذریعہ مقرر کیا جاتا ہے۔ تاہم ، حالیہ تبدیلیوں نے اس تعریف کو تبدیل کردیا ہے اور بینک کی خالص قیمت کی اصل قیمت کا تعین کرنے کے لئے اسے پیچیدہ بنا دیا ہے۔

2009 کے بعد بحران کے بعد ، حکومت نے بینکاری نظام پر اعتماد بحال کرنے کے لئے مخصوص اقدامات کیے۔ فنانشل اکاؤنٹنگ اسٹینڈرز بورڈ نے بینکوں کو مناسب قیمت پر ان کے اثاثوں کی قدر کرنے کی اجازت دی ہے۔ اب قرضوں کی مارکیٹ ویلیو کم ہونے پر بینکوں کو بھی انکم اسٹیٹمنٹ پر انکم ریکارڈ کرنے کی اجازت ہے۔ یہ تبدیلی اس لئے ہے کہ بینک اپنا قرض مارکیٹ میں خرید سکتا ہے اور قرض کی رقم کو کم کرسکتا ہے۔

بینکس بیلنس شیٹ تجزیہ میں اہم اشارے

لفظ "ڈیفالٹ" کا مطلب ہے سود یا ادائیگی کی ذمہ داریوں کو پورا کرنے میں ناکامی۔ عام طور پر ، بینک غیر کارکردگی کا تناسب استعمال کرتے ہیں ، جو ایک فیصد ہے جو قرضوں پر دیئے جانے والے قرضوں کی ناکامی کی توقع کرتا ہے۔ اس موازنہ سے ہمیں یہ سمجھنے میں مدد ملتی ہے کہ آیا مستقبل میں ہونے والی ہنگامی صورتحال کو پورا کرنے کے لئے بینک کے پاس کافی فنڈز موجود ہیں

بڑے پیمانے پر استعمال ہونے والے تناسب میں شامل ہیں -

- غیر پرفارمنس لون / کسٹمر لون

- غیر پرفارمنس لون / کسٹمر لون + خودکش حملہ

- غیر پرفارم لون / اوسط کل اثاثے

- اپنے وسائل / اوسط کل اثاثے

غیر کارکردگی بخش اثاثوں یا قرضوں سے متعلق قرضوں کے تناسب کو بینک کی پوری قرض کی کتاب کے مجموعی معیار کے پیمانے کے طور پر استعمال کیا جاتا ہے۔ قرض ادا نہیں کرنا وہ ہے جس کے ل interest 3 ماہ سے زیادہ کے لئے سود باقی ہے

تیسرا تناسب خاص طور پر ان اداروں کے لئے خاصا اہم ہے جو پہلے سے ہی خراب جگہ پر ہیں۔ جب یہ تناسب ایک بینچ مارک کو عبور کرتا ہے ، تو اسے دیوالیہ پن کی ایک مضبوط علامت سمجھا جاتا ہے

اعلی چوتھا تناسب اس بات کی نشاندہی کرتا ہے کہ بینک بہت زیادہ فائدہ اٹھا رہا ہے اور اثاثہ والے حصے میں مذکورہ قرضوں پر نقائص کے مقابلہ میں کم حفاظت ہے۔