کریڈٹ شرائط (مطلب ، مثال) | ادائیگی کی اقسام کے اعتبار سے کریڈٹ شرائط

کریڈٹ شرائط کا مطلب ہے

کریڈٹ شرائط کو ادائیگی کی شرائط اور قرضہ دینے والے فریق کے ذریعہ کریڈٹ فوائد کے بدلے میں ادا کی جانے والی شرائط کی تعریف کی گئی ہے۔ مثال کے طور پر سپلائرز کے ذریعہ مصنوعات کے خریداروں کو دیئے جانے والے کریڈٹ اور شرائط 3/15 ، خالص 60 شامل ہیں ، جس کا سیدھا مطلب یہ ہے کہ اگرچہ رقم 60 دن میں باقی ہے ، خریدار اگر وہ 15 کے اندر ادائیگی کرتا ہے تو 3 فیصد اضافی چھوٹ حاصل کرسکتا ہے دن.

کریڈٹ شرائط کے عوامل

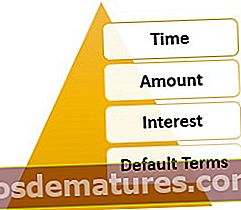

مارکیٹ میں کسی بھی قسم کی کریڈٹ شرائط کے 4 عوامل ہیں۔

#1 وقت

فائدہ اٹھانے والے کو وقتی فائدہ کی اجازت دی جاتی ہے (اسی وجہ سے یہ نقد ادائیگی نہیں ہے) ، اس طرح کہ اصل ادائیگی سے پہلے ہی اس لین دین کو طے کیا جاسکے۔ عام طور پر ، ٹرانزیکشن کرنے سے پہلے وقت کی حدیں طے کی جاتی ہیں۔

# 2 - رقم

فائدہ اٹھانے والے کے ذریعہ حاصل کردہ رقم ان کی ساکھ کی بنیاد پر ایک حد میں ڈال دی جاتی ہے۔ کریڈٹ فراہم کرنے والی پارٹی پہلے کریڈٹ اسکور ، درجہ بندی اور کارکردگی سے متعلق دیگر اشارے کی بنیاد پر اس ساکھ کی تصدیق کرتی ہے۔ ساکھ کی حد سے بہتر حد تک بہتر ہے۔

# 3 - سود

حاصل کردہ کریڈٹ کی نوعیت کی بنیاد پر ، فائدہ اٹھانے والے کو اس طرح کے فائدہ کے خلاف ایک چارج لگایا جاتا ہے۔ مثال کے طور پر ، مسٹر اے 5 سال کے لئے اے بی سی بینک سے ،000 100،000 کا کار قرض لیتے ہیں ، جو 10٪ سود / سالانہ کے ساتھ ساتھ ادا کرنا ہے۔ اس سود کی فراہمی وہ سہولت ہے جس کے بدلے میں بینک ان کے ذریعہ فراہم کردہ کریڈٹ سہولت فراہم کرتا ہے۔ کچھ معاملات میں ، جیسے کریڈٹ کارڈز ، کریڈٹ کارڈ فراہم کرنے والے کی طرف سے فائدہ اٹھانے والے فریق سے ایک وقتی فیس وصول کی جاتی ہے۔ دوسری صورتوں میں جیسے بعد از تاریخ چیک ، ادائیگی کرنے والے پر ایسا کوئی الزام عائد نہیں کیا جاسکتا ہے۔ تاہم ، بینک میں رقم طے ہونے کے بعد ہی معاہدہ طے پاسکتا ہے۔ اس معاملے میں ، کوئی نقد رقم وصول نہیں کی جاتی ہے۔ تاہم ، خدمات کے حصول میں تاخیر کو ادائیگی کے طور پر سمجھا جاسکتا ہے۔

# 4 - طے شدہ شرائط

ادائیگیوں میں ملوث خطرے کی وجہ سے ، کریڈٹ مہیا کرنے والی پارٹی کے پاس ہمیشہ طے شدہ سے متعلق مخصوص شرائط ہوتی ہیں۔ ان شرائط میں سود کے معاوضے ، تاخیر سے ادائیگی کی فیس ، زائد ادائیگی ، یا کچھ معاملات میں معاہدہ ختم ہونا شامل ہیں۔ مثال کے طور پر ، مسٹر اے کے کار لون کے مذکورہ بالا معاملے میں ، بینک نے ایک ایسی شرط رکھی ہے جہاں اگر مسٹر اے ڈیفالٹ ہوجاتا ہے تو ، اس طرح کی رقم کی ادائیگی تک مقررہ تاریخ سے 2٪ مہینے کی شرح سے سود وصول کیا جائے گا۔

ادائیگی کے طریقوں سے متعلق کریڈٹ شرائط

ذیل میں ادائیگی کے طریقوں کے اعتبار سے کریڈٹ کی شرائط ہیں۔

# 1 - پوسٹ ڈیٹ چیک

- معاہدہ وصول کنندہ اور ادائیگی کرنے والے بینکوں کے مابین طے پانے کے بعد ہی طے پاسکتا ہے۔

# 2 - کریڈٹ کارڈز

- بلنگ سائیکل کے اندر متعلقہ خدمات فراہم کنندہ کے ذریعہ خاص دنوں کا وقت فائدہ۔

- اگر مقررہ تاریخ کے اندر اندر بل کی ادائیگی کی گئی ہو تو ، لین دین کی رقم پر کوئی اضافی چارج نہیں۔

- مقررہ تاریخ کے بعد ادا کی گئی رقم (اور بعض اوقات اتفاق رائے سے زیادہ مدت کے بعد) ، سود عائد کی جائے گی۔

- کریڈٹ کارڈ کرایہ ، عام طور پر سالانہ بنیاد پر ، فراہم کرنے والے اور خدمت حاصل کرنے والی پارٹی کے مابین طے شدہ ادائیگی کے طور پر۔

# 3 - محفوظ قرض (قرض)

- عام طور پر مارکیٹوں میں عام طور پر وقتا rate فوقتاor قرض لینے والے سے وصول کردہ سود۔

- ڈیفالٹ ہونے کی صورت میں ، ادھار لینے تک واجب الادا رقم پر اضافی دیر سے چارج کی رقم وصول کی جاتی ہے۔

- قرض دینے والے کے ذریعہ مکمل ادائیگی تک خودکش حملہ قرض دہندہ کے ذریعہ سیکیورٹی کے طور پر رکھا جاتا ہے۔

# 4 - غیر محفوظ قرض (قرض)

- غیر محفوظ شدہ قرضوں میں قرض لینے والے کے ذریعہ پہلے سے طے شدہ خطرہ زیادہ ہوتا ہے۔ لہذا یہ شرائط محفوظ قرضوں سے کہیں زیادہ سخت ہیں ، بعض اوقات سودی کی بنیاد پر قرض دینے والے اور ادھار لینے والے کے مابین اپنی مرضی کے مطابق بناتے ہیں۔

- چونکہ اس قسم کے قرضوں میں کوئی کولیٹرل نہیں ہے ، لہذا سود کی ادائیگی کی شرح محفوظ قرضوں سے زیادہ ہے۔

- پہلے سے طے شدہ شرائط زیادہ سخت ہیں ، بعض اوقات معاہدوں کی منسوخی یا قرض لینے والے کے دوسرے اثاثوں کی فروخت سے بازیابی کا باعث بھی بن جاتی ہیں۔

# 5 - سروس سے متعلق کریڈٹ کی شرائط

- کریڈٹ شرائط بھی فراہم کردہ خدمت کے ل for تشکیل دی جاسکتی ہیں۔ مثال کے طور پر ، کسی پینٹنگ کمپنی کو صرف نوکری مکمل ہونے کے بعد ہی ادائیگی کی جاسکتی ہے ، یا کسی کمپنی میں ملازم کو صرف مہینے یا سائیکل کے اختتام پر ہی تنخواہ مل جاتی ہے۔

- زیادہ تر وقت ، خدمت سے متعلق کسی بھی کریڈٹ کے ل there ، وہاں خدمت فراہم کرنے والے فریق کے ساتھ معاہدے کرتے ہیں۔

اعتبار اور کریڈٹ شرائط کا استعمال

کریڈٹ آف کریڈٹ بیچنے والا رسک ہے

وہ جماعت جو اس سروس فراہم کنندہ سے کریڈٹ حاصل کرتی ہے وہ فراہم کرنے والے کے ذریعہ کچھ معاوضوں کے عوض اپنے خطرات سروس فراہم کنندہ کو منتقل کرتی ہے۔ لہذا یہ کریڈٹ رسک سے پاک ہے ، جس کی وجہ سے وہ بروقت تاخیر کے مطلوبہ لین دین میں فائدہ اٹھاتے ہیں۔ دوسری طرف ، کہا جاتا ہے کہ خدمت فراہم کرنے والے اس طرح کے خطرے کا خریدار ہے۔

منڈیوں میں روانی کی روانی

معیشت میں اس طرح کے کریڈٹ سسٹم کی مدد سے ، گردش میں پیسے کی رکاوٹ کا امکان کم ہی رہتا ہے ، جب تک کہ معیشت شدید بحران میں نہ آجائے۔ اگر ادائیگی کے خطرات کا بھی خیال رکھا جائے تو یہ نظام ناکامی کے بہت کم امکانات چھوڑ دیتا ہے۔

کیش سسٹم کا آپشن

یہ نظام ابتدائی نقد نظام کے لئے ایک آپشن کے طور پر کام کرتا ہے۔

نتیجہ اخذ کرنا

کریڈٹ شرائط منی منڈیوں میں متحرک طور پر تیار ہوئیں اور اب ایک نہایت اعلی درجے کی منزل پر ہیں جب ہر خدمت فراہم کنندہ مارکیٹ میں زیادہ سے زیادہ بہتر خدمات فراہم کرنے کی کوشش کر رہا ہے۔ آج ، تقریبا ہر مادیت پسندی شے کریڈٹ پر خریدی جاسکتی ہے ، اور اس سے فائدہ اٹھانے کے لئے بہت سارے آسان اختیارات موجود ہیں۔ تاہم ، ہمیں ہمیشہ یہ بات ذہن میں رکھنی چاہئے کہ اس سسٹم کی کامیابی کا انحصار سروس فراہم کرنے والوں کی طرف سے مقرر کردہ کریڈٹ شرائط پر ہے اور متعلقہ مدت کے دوران ان پر کتنی اچھی طرح سے عمل درآمد کیا جاتا ہے۔