داخلی شرح کی واپسی (IRR) - تعریف ، فارمولہ ، شماریات

داخلی شرح واپسی (IRR) کی تعریف

داخلی شرح واپسی (IRR) وہ چھوٹ کی شرح ہے جو کسی منصوبے سے مستقبل کے تمام نقد بہاؤ کی خالص موجودہ قیمت صفر پر مقرر کرتی ہے۔ عام طور پر اس کا موازنہ اور بہترین پروجیکٹ کو منتخب کرنے کے لئے استعمال کیا جاتا ہے ، جس میں ، کم سے کم قابل قبول واپسی (رکاوٹ کی شرح) سے اوپر کے اوپر ایک IRR والا پروجیکٹ منتخب کیا جاتا ہے۔

IRR فارمولہ

فارمولا یہ ہے

- IRR کا حساب لگانے کے لئے ، NPV ویلیو صفر پر سیٹ کی گئی ہے اور پھر ڈسکاؤنٹ ریٹ معلوم ہوجاتا ہے۔

- یہ چھوٹ کی شرح پھر ریٹرن ویلیو کی داخلی شرح ہے جس کا ہمیں حساب لینا ضروری ہے۔

- تاہم ، فارمولے کی خصوصیت کی وجہ سے ، IRR کا تجزیہ انداز سے حساب نہیں لگایا جاسکتا ، اور اس کے بجائے آزمائشی اور غلطی کے ذریعہ یا IRR کا حساب لگانے کے لئے پروگرام میں سوفٹویئر سسٹم کے کچھ استعمال سے حساب لیا جانا چاہئے۔

اس کے علاوہ ، NPV اور IRR کے درمیان اختلافات پر ایک نظر ڈالیں

آئی آر آر مثال

آئیے ہم فرض کریں کہ نک نے ایک پروجیکٹ اے میں $ 1،000 کی سرمایہ کاری کی ہے اور 1 سال کے عرصے میں 00 1400 کی واپسی ہوگی۔ منصوبے A کی واپسی کی داخلی شرح کا حساب لگائیں؟

ذیل میں اس منصوبے کی خالص موجودہ قیمت کا حساب کتاب جدول جس میں مختلف رعایت کی شرح (سرمایہ کی قیمت) ہے۔

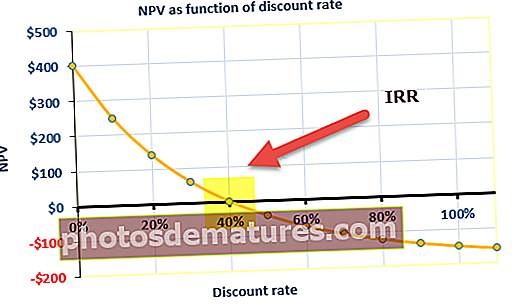

ہم نوٹ کرتے ہیں کہ لاگت کیپٹل @ 10٪ کے لئے ، NPV 298 ڈالر ہے۔

مندرجہ بالا گراف سے ، ہم نوٹ کرتے ہیں کہ 40٪ کی رعایت کی شرح پر نیٹ پریزنٹ ویلیو صفر ہے۔ 40٪ کی اس چھوٹ کی شرح اس منصوبے کا IRR ہے۔

ایکسل میں واپسی کی داخلی شرح

مرحلہ 1 - ایک معیاری شکل میں نقد آمد اور آؤٹ فلو

پروجیکٹ کا کیش فلو پروفائل ذیل میں ہے۔ آپ کو نیچے دیئے گئے مطابق معیاری شکل میں کیش فلو پروفائل رکھنا چاہئے

مرحلہ 2 - ایکسل میں IRR فارمولہ لگائیں

مرحلہ 3 - ڈسکاؤنٹ ریٹ کے ساتھ IRR کا موازنہ کریں

- مندرجہ بالا حساب سے ، آپ دیکھ سکتے ہیں کہ پلانٹ کے ذریعہ تیار کردہ NPV مثبت ہے اور IRR 14٪ ہے جو واپسی کی مطلوبہ شرح سے زیادہ ہے

- اس کا مطلب ہے جب چھوٹ کی شرح 14٪ ہوگی NPV صفر ہوجائے گا۔

- لہذا ، XYZ کمپنی اس پلانٹ میں سرمایہ کاری کرسکتی ہے۔

آئی آر آر کی کیا اہمیت ہے؟

داخلی شرح کی واپسی بہت زیادہ کارآمد ہوتی ہے جب اس کو ایک ہی قدر کے طور پر الگ تھلگ کرنے کے بجائے تقابلی تجزیہ کرنے کے لئے استعمال کیا جاتا ہے۔ واپسی کی قیمت کی کسی پروجیکٹ کی داخلی شرح جتنی زیادہ ہوگی ، اتنا ہی مطلوبہ ہے کہ اس پراجیکٹ کو بہترین دستیاب انوسٹمنٹ آپشن کے طور پر اپنائے۔ IRR متنوع قسم کی سرمایہ کاری کے لئے یکساں ہے اور ، جیسے ، IRR اقدار اکثر سرمایہ کاری کے متعدد اختیارات کی درجہ بندی کے لئے استعمال ہوتی ہیں جن پر ایک فرم نسبتا even حتی کہ بنیادوں پر غور کر رہا ہے۔ فرض کریں کہ سرمایہ کاری کے مختلف دستیاب اختیارات میں سرمایہ کاری کی مقدار برابر ہے ، سب سے زیادہ آئی آر آر ویلیو والا پروجیکٹ سب سے بہتر سمجھا جاتا ہے اور یہ خاص آپشن (نظریاتی طور پر) سب سے پہلے کسی سرمایہ کار کے ذریعہ لیا گیا ہے۔

کسی بھی پروجیکٹ کے IRR کا حساب درج ذیل تین مفروضوں کو مدنظر رکھتے ہوئے کیا جاتا ہے۔

- کی گئی سرمایہ کاری ان کی پختگی کی تاریخ تک برقرار رہے گی۔

- انٹرمیڈیٹ کیش فلو IRR میں ہی دوبارہ لگائے جائیں گے۔

- تمام نقد روانی فطرت میں وقتا فوقتا ہیں ، یا مختلف نقد بہاؤ کے درمیان وقت کے فرق برابر ہیں۔

آئی آر آر ویلیو تنظیم کو شرح نمو مہیا کرتا ہے جس پر غور کیے جانے والے منصوبے میں سرمایہ کاری کرکے حاصل کیا جاسکتا ہے۔ حالانکہ حاصل کردہ داخلی شرح کی واپسی ہماری نظریاتی قیمت سے مختلف ہوسکتی ہے جس کا ہم نے حساب کیا ہے ، سب سے زیادہ قیمت یقینی طور پر سب کے درمیان بہترین شرح نمو فراہم کرے گی۔ داخلی شرح کی واپسی کا سب سے عام استعمال اس وقت دیکھنے کو ملتا ہے جب کوئی ادارہ کسی نئے منصوبے میں سرمایہ کاری پر غور کرنے یا اس وقت جاری منصوبے میں سرمایہ کاری بڑھانے کے لئے استعمال کرتا ہے۔ ایک مثال کے طور پر ، ہم ایک ایسی توانائی کمپنی کا معاملہ لے سکتے ہیں جو نیا پلانٹ شروع کرنے یا موجودہ ورکنگ پلانٹ کے کام کو بڑھانے کا انتخاب کرتی ہے۔ اس معاملے میں ، فیصلہ IRR کا حساب لگاتے ہوئے لیا جاسکتا ہے اور اس طرح یہ معلوم کرکے کہ کون سا آپشن زیادہ منافع بخش منافع فراہم کرے گا۔

رکاوٹ کی شرح اور IRR

رکاوٹ کی شرح یا واپسی کی مطلوبہ شرح کم از کم واپسی ہے جو کسی تنظیم کی جانب سے کی جارہی سرمایہ کاری پر متوقع ہے۔ بیشتر تنظیمیں رکاوٹ کی شرح کو برقرار رکھتی ہیں اور رکاوٹ کی شرح سے زیادہ کی داخلی شرح سے متعلق کسی بھی منصوبے کو منافع بخش سمجھا جاتا ہے۔ اگرچہ یہ سرمایہ کاری کے لئے کسی منصوبے پر غور کرنے کی واحد بنیاد نہیں ہے ، پروجیکٹس کی اسکریننگ میں رکاوٹ کی شرح ایک موثر طریقہ کار ہے جو منافع بخش یا نفع بخش نہیں ہوگا۔ عام طور پر ، ایک پروجیکٹ جس میں رکاوٹ کی شرح اور IRR کے درمیان سب سے زیادہ فرق ہے جس میں سرمایہ کاری کرنے کا بہترین منصوبہ سمجھا جاتا ہے۔

- آزاد منصوبے: IRR> سرمایہ کی قیمت (رکاوٹ کی شرح) ، اس منصوبے کو قبول کریں

- آزاد منصوبے: IRR <سرمایہ کی لاگت (رکاوٹ کی شرح) ، اس منصوبے کو مسترد کریں

انگوٹھے کے کچھ اصولوں پر عمل کرنا ہے جب کہ کوئی بھی IRR حساب کتاب ہوجائے۔ وہ ہیں:

- لگائی گئی رقم ہمیشہ منفی علامت کے ساتھ لی جاتی ہے۔ لہذا اگر آپ $ 100 کی سرمایہ کاری کرتے ہیں تو یہ بطور 100 $ لیا جاتا ہے۔

- آپ جو رقم حاصل کرتے ہیں اسے ہمیشہ ایک مثبت قیمت کے طور پر لیا جاتا ہے ، لہذا اگر آپ کو 60 ڈالر مل جاتے ہیں تو اسے 60 ڈالر کی طرح لیا جاتا ہے۔

- پہلے سے طے شدہ طور پر ، تمام ادائیگیاں سالانہ کے طور پر لی جاتی ہیں ، یا تو شروع میں یا سال کے آخر میں۔

یہاں تک کہ اس کا موازنہ سیکیورٹیز مارکیٹ میں واپسی کی مروجہ شرح سے بھی کیا جاسکتا ہے۔ اگر کوئی فرم مالیاتی منڈیوں میں حاصل ہونے والے منافع سے زیادہ کی داخلی شرح کی واپسی کی قیمتوں کے ساتھ سرمایہ کاری کے کوئی اختیارات نہیں دیکھ سکتا ہے ، تو وہ محض اپنی برقرار رکھی ہوئی آمدنی کو مارکیٹ میں سرمایہ کاری کرنے کا انتخاب کرسکتا ہے۔ اگرچہ اندرونی ریٹ آف ریٹرن ایک اسٹینڈل میٹرک بہت اہمیت کے حامل سمجھا جاتا ہے ، لیکن اس کو ہمیشہ NPV کے ساتھ مل کر استعمال کیا جانا چاہئے تاکہ تنظیم کو بہتر منافع کمانے میں کسی منصوبے کی صلاحیت کی واضح تصویر حاصل ہوسکے۔

نقصانات

- مل کر NPV کے استعمال کی ضرورت کو IRR کا ایک بہت بڑا نقص سمجھا جاتا ہے۔ اگرچہ ایک اہم میٹرک سمجھا جاتا ہے ، لیکن یہ اکیلے استعمال ہونے پر کارآمد نہیں ہوسکتا ہے۔ مسئلہ ان حالات میں پیدا ہوتا ہے جہاں ابتدائی سرمایہ کاری چھوٹی آئی آر آر ویلیو دیتی ہے لیکن زیادہ سے زیادہ این پی وی ویلیو دیتی ہے۔ ایسا ان منصوبوں پر ہوتا ہے جو سست رفتار سے منافع دیتے ہیں ، لیکن ان منصوبوں سے تنظیم کی مجموعی قیمت کو بڑھانے میں فائدہ ہوسکتا ہے۔

- اسی طرح کی پریشانی اس وقت ہوتی ہے جب کوئی پروجیکٹ مختصر مدت کے لئے تیز رفتار نتیجہ پیش کرتا ہے۔ ایک چھوٹا پروجیکٹ ایسا لگتا ہے جیسے تھوڑے ہی عرصے میں زیادہ منافع دے ، زیادہ IRR ویلیو دے ، لیکن کم NPV ویلیو۔ اس معاملے میں منصوبے کی لمبائی کی زیادہ اہمیت ہے۔

- داخلی شرح کی واپسی کا ایک اور مسئلہ ، جو خود میٹرک کے اندر سختی سے مبتلا نہیں ہے ، بلکہ IRR کے عام استعمال سے متعلق ہے۔ افراد یہ فرض کر سکتے ہیں کہ ، ایک بار جب کسی پروجیکٹ کے دوران (اختتام پر نہیں) مثبت نقد بہاؤ پیدا ہوجائے تو اس منصوبے کی واپسی کی شرح پر اس رقم کو دوبارہ رقم کیا جائے گا۔ شاید ہی کبھی ایسا ہو۔ اس کے بجائے ، ایک بار جب مثبت نقد بہاؤ کو دوبارہ سرانجام دیا گیا تو ، اس کی قیمت ہوگی جو ملازمت کی گئی کل سرمایہ کی قیمت کی نمائندگی کرتی ہے۔ IRR کو اس طرح سے غلط استعمال اور غلط استعمال کرنے کے نتیجے میں یہ نتیجہ اخذ کیا جاسکتا ہے کہ پروجیکٹ واقعی سے کہیں زیادہ منافع بخش ہے۔

- ایک اور عام خرابی کو متعدد IRR کہا جاتا ہے۔ متعدد IRR خرابیاں ایسے معاملات میں پائی جاتی ہیں جہاں منصوبے کی زندگی کے دوران نقد بہاؤ منفی ہوتا ہے (یعنی اس منصوبے کو نقصان ہوتا ہے یا تنظیم کو اضافی سرمایے میں حصہ لینے کی ضرورت ہوتی ہے)۔ اس کو "غیر معمولی نقد بہاؤ" کی صورتحال کے طور پر جانا جاتا ہے ، اور اس طرح کے نقد بہاؤ متعدد داخلی شرح منافع فراہم کرسکتے ہیں۔

واپسی کی متعدد داخلی شرح کی ان خرابیوں اور متعدد دورانیے کے منصوبوں کو سنبھالنے میں عدم استحکام نے سرمایہ کاری کے لئے بہترین منصوبے کی تلاش کے ل a ایک بہتر طریقہ کار کی ضرورت پیش کی ہے۔ اور اس طرح ، ایک نیا ترمیم شدہ میٹرک جس میں ترمیم شدہ داخلی شرح کے نام سے جانا جاتا ہے واپسی یا مختصر میں MIRR ڈیزائن کیا گیا ہے۔