اوور ہیڈ فارمولہ تیار | مرحلہ بہ حساب

مینوفیکچرنگ اوور ہیڈ لاگت کا حساب کتاب کرنے کا فارمولا

مینوفیکچرنگ اوور ہیڈ ایک قسم کی لاگت ہوتی ہے جو مصنوعات کی تیاری کے عمل میں خرچ ہوتی ہے ، لیکن ان اخراجات کو بالواسطہ طور پر مینوفیکچرنگ پروڈکٹ سے منسلک کیا جانا چاہئے۔ ذیل میں فارمولا دیا گیا ہے جو مینوفیکچرنگ اوور ہیڈ کا حساب لگانے کے لئے استعمال ہوتا ہے ،

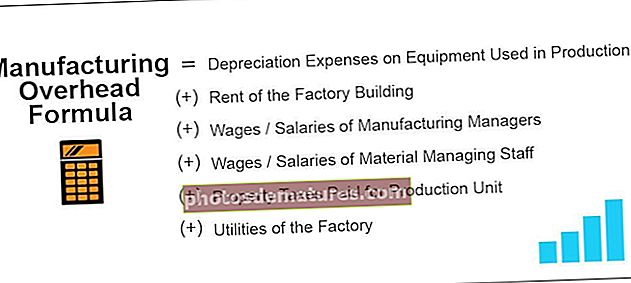

پیداوار میں استعمال ہونے والے آلات پر اوورہیڈ فارمولہ = فرسودگی کے اخراجات

(+) فیکٹری بلڈنگ کا کرایہ

(+) مینوفیکچرنگ مینیجرز کی اجرت / تنخواہ

(+) مادی انتظام کرنے والے عملے کی اجرت / تنخواہیں

(+) پروڈکٹ یونٹ کے لئے پراپرٹی ٹیکس ادا کیا جاتا ہے

(+) فیکٹری کی افادیت

نوٹ:مذکورہ بالا فہرست مکمل نہیں ہے ، اس کا انحصار اس معاملے کے معاملے پر ہوگا ، اور اس میں ایک اور بالواسطہ لاگت بھی ہوسکتی ہے جو صرف اور صرف پروڈکشن یونٹ کے لئے اٹھتی ہے ، اور مینوفیکچرنگ اوور ہیڈ کا حساب کتاب کرتے وقت ان پر بھی غور کرنا ہوگا۔

نوٹ:مذکورہ بالا فہرست مکمل نہیں ہے ، اس کا انحصار اس معاملے کے معاملے پر ہوگا ، اور اس میں ایک اور بالواسطہ لاگت بھی ہوسکتی ہے جو صرف اور صرف پروڈکشن یونٹ کے لئے اٹھتی ہے ، اور مینوفیکچرنگ اوور ہیڈ کا حساب کتاب کرتے وقت ان پر بھی غور کرنا ہوگا۔ وضاحت

مینوفیکچرنگ اوور ہیڈ لاگت ہیں ، اس سے قطع نظر کہ سامان تیار کیا ہوا ہے یا نہیں۔ یہ زیادہ تر فطرت میں طے پائے جاتے ہیں اور پروڈکشن یونٹ کے آغاز کے ساتھ ہی انکا بھی ہوتا ہے۔ اس میں عام طور پر پروڈکشن یونٹ کا کرایہ ، اجرت ، اور فیکٹری ملازمین اور منیجرز کو ادا کی جانے والی تنخواہوں ، محکمہ کے عملے کے ملازمین کے اخراجات ، آپریٹنگ مینوفیکچررز کے سامان ، پراپرٹی ٹیکس ، اور انشورنس کیلئے مصنوعات ، بجلی ، گٹر وغیرہ کا معائنہ کرنے والے افراد شامل ہیں۔ پروڈکشن یونٹ اس بالواسطہ لاگت کا صرف ایک حصہ لینے کے نتیجے میں ہیڈ ہیڈ کی تیاری ہوگی۔

مثالیں

آپ یہ مینوفیکچرنگ اوور ہیڈ فارمولا ایکسل ٹیمپلیٹ ڈاؤن لوڈ کرسکتے ہیںمثال # 1

پروڈکٹ جے ایم تیار ہے ، اور اس میں بہت زیادہ لاگت آتی ہے۔ پروڈکشن ہیڈ ذیل میں تفصیلات فراہم کرتا ہے:

مندرجہ بالا معلومات کی بنیاد پر آپ کو مینوفیکچرنگ اوور ہیڈ کا حساب لگانا ضروری ہے۔

حل

مینوفیکچرنگ اوور ہیڈ کے حساب کتاب کے لئے اوپر دیئے گئے ڈیٹا کا استعمال کریں۔

لہذا ، اوور ہیڈ مینوفیکچرنگ کا حساب کتاب درج ذیل ہے ،

مینوفیکچرنگ اوور ہیڈ ہوگا۔

مثال # 2

سام سنگ انکارپوریشن A35 نامی ایک نئی مصنوع لانچ کرنے کا منصوبہ بنا رہا ہے اور مقابلہ سخت ہونے کی وجہ سے اس مصنوع کی قیمتوں کا فیصلہ کر رہا ہے۔ محکمہ پروڈکشن نے فنانس ہیڈ کو موجودہ ماڈل A30 کی ذیل کی تفصیلات فراہم کی ہیں جو A35 کے برابر ہے۔

فنانس ہیڈ نے لاگت سے محاسب کو اوور ہیڈ لاگت کا حساب لگانے کے لئے کہا ہے ، جس کی قیمت A35 کے ساتھ ساتھ لاگت کے مقاصد کے ل. ادا کی جائے گی حالانکہ اگر ابھی تک ایک یونٹ تیار نہیں کیا گیا ہے۔

دستیاب معلومات کی بنیاد پر ، آپ کو اس لاگت کا تخمینہ لگانا ہوگا جس کی فنانس ہیڈ توقع کر رہا ہے۔

حل

فنانس ہیڈ بالواسطہ اوور ہیڈ لاگت کا حوالہ دے رہا ہے ، جس سے قطع نظر اس کی قیمت برداشت کی جائے گی چاہے وہ مصنوعہ تیار کی گئی ہو یا نہیں۔

لہذا ، اوور ہیڈ مینوفیکچرنگ کا حساب کتاب درج ذیل ہے ،

= 71,415.00 + 1,42,830.00 + 1,07,122.50 + 7,141.50 + 3,32,131.00

مینوفیکچرنگ اوور ہیڈ ہوگا۔

مثال # 3

عام شکل کی پروڈکشن شیٹ اے بی سی موٹرز انک کی سالانہ رپورٹ سے دستیاب ہے۔ تجزیہ کار کوشش کررہا ہے کہ کارخانے کے اوپر کی لاگت کا حساب لگائیں۔ آپ کو مینوفیکچرنگ اوور ہیڈ کا حساب لگانا ضروری ہے۔

حل

ذیل میں فیصد مجموعی محصول پر مبنی تھا اور اس عرصے کے لئے مجموعی محصول 45،67،893.00 تھا

لہذا ، اوور ہیڈ مینوفیکچرنگ کا حساب کتاب درج ذیل ہے ،

=456789.30+1141973.25+182715.72+593826.09+319752.5

مینوفیکچرنگ اوور ہیڈ ہوگا۔

متعلقہ اور استعمال

بہت سے اسٹارٹ اپ یا سنگل ملکیت والے کاروبار جب مصنوعات کی قیمت لگاتے ہیں تو وہ زیادہ تر منافع کمانے میں ناکام رہتے ہیں جبکہ قیمتوں کا مقابلہ مقابلہ کی سطح پر ہوتا ہے اور صرف متغیر لاگت کی وصولی کی کوشش کرتا ہے جو ایک براہ راست لاگت ہے۔ لہذا ، مصنوعات کی قیمت لگاتے وقت مینوفیکچرنگ اوور ہیڈ یا فیکٹری اوور ہیڈ پر غور کرنا چاہئے اور اس کو مدنظر رکھنا چاہئے اور فرم کو منافع بخش بنانے کے ل recovered بازیافت کی جانی چاہئے۔ مینوفیکچرنگ کے عمل کو جاری رکھنے میں یہ لاگت آتی ہے۔ مزید برآں ، دفتری اخراجات کو فیکٹری کے ہیڈ ہیڈ میں شامل نہیں کیا جانا چاہئے۔