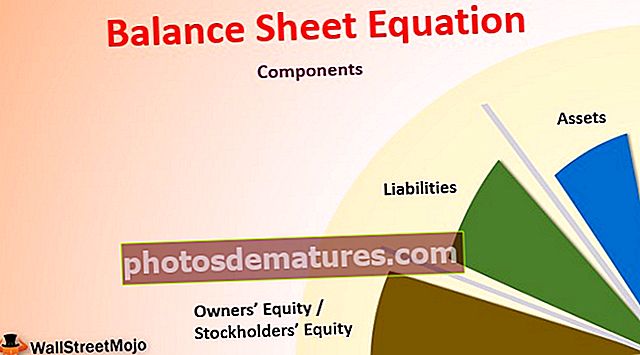

بیلنس شیٹ مساوات | اثاثے = واجبات + ایکویٹی

بیلنس شیٹ مساوات کیا ہے؟

بیلنس شیٹ مساوات میں کہا گیا ہے کہ مالک کے دارالحکومت اور کمپنی کی کل واجبات کی رقم کسی خاص وقت پر کمپنی کے کل اثاثوں کے برابر ہے اور یہ اکاؤنٹنگ کی بنیادی حیثیت ہے جو اکاؤنٹنگ کے ڈبل انٹری سسٹم کی بنیاد فراہم کرتی ہے۔

یہ بھی کہا جاتا ہے کے طور پر اکاؤنٹنگ مساوات ڈبل اندراج کے اکاؤنٹنگ سسٹم کی بنیاد ہے. بنیادی اکاؤنٹنگ مساوات سے پتہ چلتا ہے کہ کمپنی کے تمام اثاثوں کا مجموعہ کمپنی کی تمام ذمہ داریوں اور اس کے مالکان کی ایکویٹی کے برابر ہے۔

یہ اکاؤنٹنگ کا سب سے بنیادی اور بنیادی حصہ ہے اور یہ یقینی بناتا ہے کہ ہر ڈیبٹ کے لئے ایک مساوی اور مخالف ساکھ ہے ، اور بیلنس شیٹ ہمیشہ متوازن رہتی ہے۔

بنیادی بیلنس شیٹ مساوات جس کا اطلاق واحد مالک پر ہوتا ہے وہ ہے:

اثاثے = واجبات + مالکان کی ایکویٹی

اور کارپوریشن پر لاگو بیلنس شیٹ مساوات یہ ہے:

اثاثے = واجبات + اسٹاک ہولڈرز کی ایکویٹی

بیلنس شیٹ مساوات کے اجزاء

تین اجزاء ہیں۔

- اثاثے

- واجبات

- مالکان ’ایکویٹی / اسٹاک ہولڈرز‘ ایکویٹی

# 1 - اثاثے

اثاثے مستقبل کے معاشی فائدے والی کمپنی کے زیر ملکیت وسائل ہیں۔ یہ پلانٹ اور مشینری ، نقد وغیرہ جیسے ٹھوس ہوسکتی ہے یا خیر سگالی ، پیٹنٹ ، یا تجارتی نشان جیسے ناقابل تسخیر۔ اثاثے وہ وسائل ہیں جو نقد میں بدلے جاسکتے ہیں۔ اثاثے ان کی مالیاتی قیمت پر بیلنس شیٹ میں درج ہیں۔

# 2 - واجبات

واجبات کمپنی کی موجودہ ذمہ داریاں ہیں جو کچھ گذشتہ واقعے سے پیدا ہوتی ہیں۔ ان ذمہ داریوں کو طے کرنے کے لئے ، کمپنی کے وسائل بروئے کار لائے جاتے ہیں۔ یہ وہ رقم ہے جس پر کمپنی کمپنی کے باہر والوں کو ادائیگی کرنے کے پابند ہوتی ہے۔ واجبات میں قابل ادائیگی والے اکاؤنٹ ، کمپنی کا لیا ہوا قرض ، اجرت اور قابل ادائیگی تنخواہ ،

# 3 - مالکان ’ایکویٹی / اسٹاک ہولڈرز‘ ایکویٹی

ایکوئٹی وہ رقم ظاہر کرتی ہے جس میں مالک یا حصص یافتگان کے ذریعہ کاروبار میں اعانت یا سرمایہ کاری کی جاتی ہے اور اس کے علاوہ کاروبار میں حاصل ہونے والی آمدنی جو مالک کے ذریعہ واپس نہیں لی جاتی ہے یا حصص یافتگان میں تقسیم نہیں کی جاتی ہے۔ مالی معاملات میں ، کمپنی کے استعمال کے ل left بچی ہوئی آمدنی برقرار رکھی ہوئی آمدنی کے طور پر جانا جاتا ہے اور اسے ایکوئٹی میں شامل کیا جاتا ہے۔ جب انٹرپرائز واحد ملکیت ہے تو ، ہم لفظ مالکان کی ایکویٹی کو استعمال کرتے ہیں کیوں کہ وہاں ایک ہی مالک ہوتا ہے ، لیکن جب ہم کارپوریشن کے بارے میں بات کرتے ہیں تو ہم اسٹاک ہولڈرز کی ایکویٹی کا لفظ استعمال کرتے ہیں۔ جب حصص یافتگان کی ایکویٹی میں تمام بیرونی دعوے شامل کردیئے جاتے ہیں تو ، ہمیں کمپنی کے کل اثاثوں کے برابر رقم مل جاتی ہے۔

مثال # 1

ہم اے بی سی کارپوریشن کی مثال لے سکتے ہیں ، جس نے اپنی بیلنس شیٹ پر درج ذیل اشیاء کی اطلاع دی ہے۔

- کارپوریشن کی واجبات: million 150 ملین

- حصص یافتگان کی ایکویٹی: million 100 ملین

- کارپوریشن کے اثاثے: million 250 ملین

اب ذمہ داریوں اور حصص یافتگان کی ایکویٹی کو شامل کرتے ہوئے ، ہمیں 150 ملین + + million 100 ملین = million 250 ملین ملتے ہیں ، جو اثاثوں کے برابر ہے۔

لہذا ، اکاؤنٹنگ کے دوہری اندراج کے نظام کی وجہ سے ، ہر انٹرپرائز اثاثہ اس کی ذمہ داریوں اور ایکویٹی کی رقم سے ملتا ہے۔

مثال 2

مسٹر عادل نے موبائل فون فروخت کرنے کا کاروبار شروع کیا ہے۔ اس نے اس کاروبار میں ،000 15،000 کا تعاون کیا۔ اس سے ، اثاثہ جات اور مالکان دونوں کی شراکت میں اضافہ ہوا ہے۔ لہذا اس لین دین کے بعد بیلنس شیٹ مساوات تھی

اثاثے = واجبات + مالکان کی ایکویٹی

،000 15،000 (اثاثے) = 0 (واجبات) + $ 15،000 (ایکویٹی)

پھر شراکت کے بعد ، مسٹر عادل نے تھوک فروش سے کریڈٹ پر ،000 6000 مالیت کے ایک موبائل فون کو mobile 300 کی قیمت پر 20 موبائل فون خریدے۔ اب واجبات increased 6000 ہوگئی تھیں ، اور اسٹاک جو اثاثہ کا ایک حصہ ہے ، بڑھ کر 6000. ہوگیا تھا۔

اب اس لین دین کے بعد یہ ہوگا

،000 21،000 (اثاثے) = $ 6،000 (واجبات) + ،000 15،000 (ایکویٹی)

موبائل فونز کی خریداری کے بعد ، مسٹر عادل کو فی فون $ 320 کی شرح سے 5 موبائل فونز کا آرڈر ملا۔ لہذا موبائل فون کی فروخت پر حاصل ہونے والا منافع (20 320 - $ 300) * 5 = $ 100 تھا۔ اب یہ فائدہ خالص آمدنی ہے اور ایکویٹی میں شامل کیا گیا ہے۔

لہذا مذکورہ بالا تمام لین دین کے بعد حتمی اقدار سامنے آئیں:

- اثاثے = ،000 21،000- $ 1،500 (5 موبائل فون کی قیمت) + $ 1،600 (موبائل کی فروخت سے وصول کردہ نقد) = $ 21،100

- واجبات = ،000 6،000

- ایکویٹی = ،000 15،000 + $ 100 (فروخت پر منافع) = $ 15،100

لہذا ، حتمی مساوات یہ ہے:

، 21،100 (اثاثے) = $ 6،000 (واجبات) +، 15،100 (ایکویٹی)

مندرجہ بالا مثال سے ، ہم دیکھ سکتے ہیں کہ ہر لین دین کا دوہری اثر پڑتا ہے۔ ہر لین دین کے بعد مساوات درست ہوتی ہے۔

فوائد

- یہ اکاؤنٹس کی کتابوں میں اور اس کے برعکس ہر ڈیبٹ پر کریڈٹ طے کرنے میں مدد کرتا ہے۔

- اگر انتظامیہ کو دو دیگر اجزاء کی اقدار معلوم ہوں تو اکاؤنٹنگ مساوات کے تیسرے جزو کی قدر معلوم کرنا مینجمنٹ کے لئے آسان بناتا ہے۔

- اکاؤنٹنٹ اکاؤنٹنگ مساوات کی وجہ سے محاسبہ کے عمل میں درستگی برقرار رکھتے ہیں۔

- مالی انتظامات تیار کرتے وقت پیش آنے والی غلطیوں کو ٹریک کرنے میں انتظامیہ کو مدد ملتی ہے۔

نقصانات

- بیلنس شیٹ مساوات لین دین کا تفصیلی اثر فراہم نہیں کرتی ہے۔ یہ صرف قرضوں سے کریڈٹ سے ملتا ہے لیکن اس کی وجوہات کی وضاحت کرنے میں ناکام رہتا ہے۔

- اس میں صرف ذاتی اور اصلی اکاؤنٹس کی اشیاء پر فوکس کیا گیا ہے ، برائے نام اکاؤنٹس کی اشیاء نہیں۔ برائے نام اکاؤنٹس میں کاروبار کے اخراجات اور آمدنی شامل ہے ، اور اخراجات اور آمدنی دونوں بیلنس شیٹ والی اشیاء نہیں ہیں۔ لہذا وہ براہ راست اکاؤنٹنگ مساوات کا حصہ نہیں ہیں۔

- یہ اکاؤنٹنگ کے دوہری داخلے کے نظام کی بنیادی تفہیم فراہم کرتا ہے لیکن اکاؤنٹنگ میں اس کے استعمال کے پیچھے کی وجہ نہیں بتاتا ہے۔

بیلنس شیٹ مساوات کی حدود

بیلنس شیٹ کی مساوات ہمیشہ بیلنس شیٹ کو متوازن کرتی ہے ، لیکن اس سے کمپنی کے کام کرنے کے بارے میں سرمایہ کار کو خیال نہیں آتا ہے۔ کارکردگی کا تجزیہ کرنے کے لئے ، سرمایہ کاروں کو دکھائے گئے نمبروں اور کارکردگی کی ترجمانی کرنی پڑتی ہے کہ آیا کمپنی کے پاس کافی اثاثے ہیں ، چاہے واجبات بہت زیادہ ہوں یا بہت کم ہوں اور آیا کمپنی طویل مدتی ترقی کو حاصل کرنے کے لئے مالی اعانت کے مناسب آپشن کا استعمال کرے گی۔

اہم نکات

- کسی بھی کمپنی میں توازن کے دو اہم اجزاء جو اس کی مالی حیثیت کو جاننے میں مدد کرتے ہیں وہ ہیں اثاثے اور واجبات۔ تیسرے حصے میں حصص یافتگان کی ایکویٹی یا مالک کی ایکویٹی شامل ہے۔

- بیلنس شیٹ مساوات کو اکاؤنٹنگ مساوات یا بنیادی اکاؤنٹنگ مساوات کے نام سے بھی جانا جاتا ہے۔ یہ تینوں اہم اجزاء ، اثاثے ، واجبات ، اور حصص یافتگان کی ایکویٹی کی ایسوسی ایشن کی نمائندگی ہے۔

- کمپنی کے پاس موجود قیمتی وسائل اس کے اثاثے ہیں ، اور یہ ذمہ داری جو کمپنی کے پاس دوسروں پر ہے وہ اس کی ذمہ داریاں ہیں۔ حصص یافتگان کی ایکویٹی اور واجبات سے پتہ چلتا ہے کہ کمپنی کے اثاثوں کی مالی اعانت کیسے کی جاتی ہے جہاں قرض کے ذریعے مالی اعانت کو بطور ذمہ داری پیش کیا جاتا ہے ، اور ایکوئٹی حصص کے اجراء کے لئے مالی اعانت کو حصص یافتگان کی ایکویٹی کے طور پر پیش کیا جاتا ہے۔

- یہ کمپنی کے اسٹیک ہولڈرز کو یہ تصویر مہیا کرتی ہے کہ آیا کتابوں اور اکاؤنٹس میں کاروباری لین دین کو درست طریقے سے دکھایا گیا ہے یا نہیں.

نتیجہ اخذ کرنا

بیلنس شیٹ مساوات اکاؤنٹنگ کے دوہری داخلے کے نظام کی بنیاد ہے۔ یہ ظاہر کرتا ہے کہ ہر ایک قرض کے ل an ، ایک مساوی اور مخالف ساکھ ہوتا ہے اور تمام اثاثوں کی رقم ہمیشہ اس کے تمام ذمہ داریوں اور مساوات کے کل کے برابر ہوتی ہے۔