فنانشل ماڈلنگ (مطلب ، مثالوں) | استعمال اور عمدہ عمل

فنانشل ماڈلنگ کیا ہے؟

فنانشل ماڈلنگ کمپنی کی مالی نمائندگی کا نمونہ ہے جو مستقبل میں کمپنی کی مالی کارکردگی کی نشاندہی کرتی ہے جو ایسے ماڈل استعمال کرکے مالی صورتحال کی نمائندگی کرتے ہیں جو مستقبل کے اہم عوامل / حالات اور خطرات اور مفروضات کو مدنظر رکھتے ہوئے پیش کرتے ہیں جیسے سرمایہ بڑھانا یا کاروبار کی قدر کرنا اور ان کے اثرات کی ترجمانی کرنا۔

مختصر وضاحت

فنانشل ماڈلنگ یا تو شروع سے ایک ماڈل تیار کررہی ہے یا اس میں نئے دستیاب ڈیٹا کو لاگو کرکے موجودہ ماڈل کو برقرار رکھنے پر کام کر رہی ہے۔ جیسا کہ آپ دیکھ سکتے ہیں کہ مندرجہ بالا تمام معاشی حالات ایک پیچیدہ اور غیر مستحکم نوعیت کے ہیں۔ اس سے صارف کو پیچیدہ منظر نامے کے تمام اجزاء کی گہرائی سے تفہیم حاصل کرنے میں مدد ملتی ہے۔

انویسٹمنٹ بینکنگ میں ، یہ کمپنی یا کسی مخصوص منصوبے کے آنے والے سالوں میں انجام دینے کی توقع کے متعلق متعلقہ قیاس آرائیاں کرتے ہوئے کسی کمپنی کی ممکنہ مستقبل کی مالی کارکردگی کی پیش گوئی کرنے کے لئے استعمال کیا جاتا ہے ، مثال کے طور پر کسی منصوبے کے اندر کتنے نقد رقم کی پیداوار متوقع ہے اس کے آغاز سے 5 سال

پورے ڈھانچے کو متاثر کیے بغیر اور کسی بڑی غلط فہمی سے بچنے کے بغیر ماڈل کے انفرادی حصوں پر کام کرنا آسانی سے ممکن ہے۔ یہ مفید ہے جب ان پٹ غیر مستحکم نوعیت کے ہوں اور نئے دستیاب اعداد و شمار کے ساتھ اس کے تابع ہوں۔ اس لئے جب فنانشل ماڈلنگ پر کام کرتے ہو تو اس وقت ایک خاص لچک ہوتی ہے جب تک کہ وہ درست ہوں ، یقینا!

اگرچہ یہ پیچیدہ لگتا ہے ، لیکن یہ مستقل مشق اور مناسب جانکاری کے ذریعہ سیکھا جاسکتا ہے۔

فنانشل ماڈل کس کے لئے استعمال کیا جاتا ہے؟

یہ مختلف حالات کے لئے کیا جاسکتا ہے۔ جیسے کسی کمپنی کی قیمت ، کسی اثاثے کی قیمت ، قیمتوں کی حکمت عملی ، تنظیم نو کے حالات (انضمام اور حصول) وغیرہ۔

ذیل میں وہ علاقے ہیں جن میں عام طور پر فنانشل ماڈلنگ کا استعمال کیا جاتا ہے۔

فنانشل ماڈل کون بناتا ہے؟

- سرمایہ کاری کے بینکر

- ایکوئٹی ریسرچ تجزیہ کار

- کریڈٹ تجزیہ کار

- رسک تجزیہ کار

- ڈیٹا تجزیہ کار

- پورٹ فولیو مینیجرز

- سرمایہ کار

- انتظامیہ / کاروباری افراد

بڑے پیمانے پر ماڈلنگ کا استعمال مناسب پیشن گوئی ، مارکیٹوں / مصنوعات کی قیمتوں ، اثاثوں یا انٹرپرائز کی قیمت (رعایتی نقد بہاؤ تجزیہ ، رشتہ دار تشخیص) ، کمپنیوں کی شیئر قیمت ، مطابقت ، کمپنیوں پر انضمام / حصول کے اثرات ، ایل بی او ، کارپوریٹ فنانس ماڈل ، آپشن پرائسنگ وغیرہ۔

آپ فنانشل ماڈلنگ کس طرح سیکھ سکتے ہیں؟

- ایکسل میں مفت مالی ماڈلنگ (بنیادی) - یہ ایک قدم بہ قدم سبق ہے۔ یہاں آپ کولیگیٹ کا ماڈل تیار کرنا سیکھیں گے۔

- فنانشل ماڈلنگ کورس (ایڈوانسڈ)۔ یہ ایک جدید ٹیوٹوریل ہے۔ آپ بینکنگ ، پیٹروکیمیکل ، رئیل اسٹیٹ ، کیپیٹل سامان ، ٹیلی مواصلات وغیرہ کی سیکٹر ماڈلنگ سیکھیں گے۔

مالیاتی ماڈلنگ کی مثالیں

معاشی تقاضوں کی متعدد مثالیں ہیں جیسے کہ صورتحال کا تقاضا ہے۔ وہ بڑے پیمانے پر تشخیص ، حساسیت تجزیہ ، اور تقابلی تجزیہ کے لئے استعمال ہوتے ہیں۔ اس کے علاوہ بھی استعمالات ہیں ، جیسے خطرے کی پیش گوئی ، قیمتوں کا تعین کی حکمت عملی ، مطابقت پذیری کے اثرات وغیرہ۔ مختلف مثالوں سے ان کی اپنی خصوصیات ، ضروریات اور صارفین کی سیٹ ہوتی ہے۔

مالیاتی صنعت میں وسیع پیمانے پر استعمال ہونے والی کچھ مثالوں کی ذیل میں ہیں:

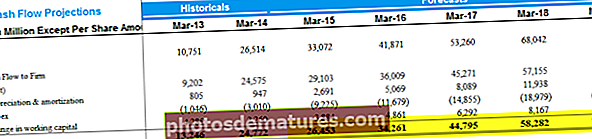

مثال # 1 - مکمل طور پر تیار شدہ تین بیانات مالیاتی ماڈلنگ:

- اس طرح کا مالیاتی ماڈل کسی کمپنی اور پیش گوئوں کے مکمل مالی منظر نامے کی نمائندگی کرتا ہے۔ یہ انتہائی معیاری اور گہرائی والی شکل ہے۔

- جیسا کہ نام سے پتہ چلتا ہے کہ ماڈل ایک دوسرے کے ساتھ جڑے ہوئے ایک کمپنی کے تینوں مالی بیانات (انکم اسٹیٹمنٹ ، بیلنس شیٹ اور کیش فلو بیان) کا ایک ڈھانچہ ہے۔

- اعداد و شمار کی حمایت کرنے والے نظام الاوقات بھی موجود ہیں۔ (فرسودگی کا نظام الاوقات ، قرض کا نظام الاوقات ، ورکنگ کیپیٹل حساب کتاب کا شیڈول ، وغیرہ)۔

- اس ماڈل کی باہمی رابطے کو الگ الگ بناتا ہے ، جس کی مدد سے صارف ان پٹ کو جہاں بھی اور جب بھی ضرورت پڑتا ہے موافقت کرسکتا ہے جو فوری طور پر پورے ماڈل میں ہونے والی تبدیلیوں کی عکاسی کرتا ہے۔

- یہ خصوصیت ہمیں ایک ماڈل میں ہونے والے سارے اجزاء اور اس کے اثرات کے بارے میں مکمل طور پر سمجھنے میں مدد کرتی ہے۔

- اس ماڈل کے اہم استعمالات پیش کردہ پیش گوئی کے سیٹ کے ساتھ رجحانات کی پیشن گوئی اور سمجھنے کے لئے ہیں۔

- تاریخی طور پر ماڈل اس وقت تک پیچھے بڑھ سکتا ہے جب تک کہ کمپنی کے تصور اور پیشن گوئی کی ضرورت پر منحصر 2-3 سال تک بڑھ سکتے ہیں۔

مثال # 2 رعایتی کیش فلو (DCF) ماڈل:

اس مالیاتی ماڈل کے ذریعہ ، آپ علی بابا کے 3 بیان کی پیشن گوئی ، آپس کے رابطے ، ڈی سی ایف ماڈل - ایف سی ایف ایف فارمولہ اور متعلقہ تشخیص سیکھیں گے۔

- فنانس انڈسٹری میں ویلیوایشن کا سب سے زیادہ استعمال شدہ طریقہ ڈسکاؤنٹ کیش فلو تجزیہ کا طریقہ ہے جو وقت کی قیمت کی قیمت کے تصور کو استعمال کرتا ہے۔

- اس طریقہ کار کے پیچھے کام کرنے والا تصور کہتا ہے کہ کمپنی کی قدر کمپنی کے ذریعہ پیدا ہونے والی مستقبل میں کیش فلوز کے مجموعی کی خالص موجودہ قیمت (NPV) ہے جو آج واپس ہوئی ہے۔

- متوقع مستقبل میں کیش فلو کی چھوٹ رعایت عنصر کے ذریعہ کی جاتی ہے۔ اس طریقہ کار میں سے ایک اہم میکینک ’چھوٹ دینے والا عنصر‘ اخذ کررہا ہے۔ یہاں تک کہ رعایتی عنصر کے حساب کتاب میں ذرا سی غلطی بھی حاصل شدہ نتائج میں بہت زیادہ مقدار میں تبدیلی کا باعث بن سکتی ہے۔

- عام طور پر ، کسی کمپنی کی ویٹ اوسط لاگت کیپیٹل (ڈبلیو اے سی سی) کو مستقبل میں کیش فلو کو چھوٹ دینے کے لئے رعایتی عنصر کے طور پر استعمال کیا جاتا ہے۔

- DCF اس بات کی نشاندہی کرنے میں مدد کرتا ہے کہ آیا کسی کمپنی کے اسٹاک کو زیادہ قیمت دی گئی ہے یا اس کی قدر نہیں کی گئی۔ سرمایہ کاری کے منظرنامے کے معاملے میں یہ فیصلہ کرنے کا ایک اہم فیصلہ ثابت ہوتا ہے۔

- سادگی میں ، یہ سرمایہ کاری کے مواقع کی کشش کو طے کرنے میں مدد کرتا ہے۔ اگر مستقبل کے نقد بہاؤ کی رقم کا NPV اپنی موجودہ قیمت سے زیادہ ہے تو پھر یہ موقع فائدہ مند ہے ورنہ یہ ایک ناجائز سودا ہے۔

- ڈی سی ایف ماڈل کی وشوسنییتا مضبوط ہے کیونکہ اس کا حساب مفت کیش فلو کی بنیاد پر کیا جاتا ہے ، اس طرح اخراجات کے تمام عوامل کو ختم کیا جاتا ہے اور صرف کمپنی کو آزادانہ طور پر دستیاب نقد پر توجہ دی جاتی ہے۔

- چونکہ ڈی سی ایف میں مستقبل میں کیش فلو کی پیش گوئی شامل ہے یہ عام طور پر بڑی تنظیموں کے مالی معاملات پر کام کرنے کے لئے موزوں ہے ، جہاں شرح نمو اور مالی معاملات مستقل رجحان رکھتے ہیں۔

مثال کے طور پر # 3 لیوایجڈ باؤ آؤٹ (ایل بی او) ماڈل:

- بیعانہ خریداری کے معاہدے میں ، ایک کمپنی حصول کے اخراجات کو پورا کرنے کے لئے ادھار پیسے (قرض) کا استعمال کرکے دوسری کمپنیوں کو حاصل کرتی ہے۔ پھر حاصل شدہ کمپنی کے اثاثوں اور ان کی کارروائیوں سے کیش بہاؤ قرض اور اس کے معاوضوں کی ادائیگی کے لئے استعمال ہوتی ہے۔

- لہذا ، ایل بی او کو حصول کا ایک بہت ہی مخالف / جارحانہ طریقہ قرار دیا جاتا ہے کیونکہ ہدف کمپنی کو معاہدے کی منظوری کے عمل کے تحت نہیں لیا جاتا ہے۔

- عام طور پر ، نقد سے بھرپور نجی ایکویٹی فرموں کو LBO’s میں مشغول دیکھا جاتا ہے۔ وہ کمپنی کو ڈیبٹ اینڈ ایکویٹی (جہاں اکثریت قرض کی ہوتی ہے ، تقریبا 75 75 فیصد سے زیادہ) کے امتزاج سے حاصل کرتی ہے اور کچھ سالوں (3-5 سال) کے بعد کافی منافع حاصل کرنے کے بعد فروخت ہوجاتی ہے۔

- لہذا ایل بی او ماڈل کا مقصد یہ ہے کہ منافع کی مقدار کا تعین کیا جائے جو اس طرح کے معاہدے سے حاصل ہوسکے۔

- چونکہ بہت سارے راستے ہیں کہ ہر ایک کو مخصوص سود کی ادائیگیوں کے ساتھ قرضہ دیا جاسکتا ہے ، ان ماڈلز میں پیچیدگی کی سطح زیادہ ہے۔

- مندرجہ ذیل اقدامات ہیں جو ایل بی او ماڈل بنانے میں جاتے ہیں۔

- ایبیٹڈا پر فارورڈ ٹریڈنگ ایک سے زیادہ پر مبنی خریداری کی قیمت کا حساب کتاب

- حصول کے ل debt قرض کا وزن اور ایکوئٹی فنڈ

- ایک متوقع آمدنی کا بیان بنانا اور ایبیٹڈا کا حساب لگائیں

- ایل بی او کے کل دور میں مجموعی ایف سی ایف کا حساب کتاب

- IRR کے ذریعے اختتامی اخراج کی قیمتوں اور واپسی کا حساب لگانا۔

مثال # 4 ولی اور حصول (M&A) ماڈل:

- ایم اینڈ اے ماڈل تنظیم نو کی تکمیل کے بعد نئی تشکیل شدہ کمپنی کے فی حصص کی آمدنی پر انضمام یا حصول کے اثر کا اندازہ لگانے میں مدد کرتا ہے اور موجودہ ای پی ایس کے ساتھ اس کا موازنہ کیسے کرتا ہے۔

- اگر ای پی ایس میں یکساں طور پر اضافہ ہوتا ہے تو پھر کہا جاتا ہے کہ اس لین دین کو "فائدہ مند" کہا جاتا ہے ، اور اگر ای پی ایس موجودہ ای پی ایس سے کم ہوتا ہے تو کہا جاتا ہے کہ لین دین کو "ہلکا پھلکا" کہا جاتا ہے۔

- ماڈل کی پیچیدگی زیربحث کمپنیوں کی کاروائی کی قسم اور سائز کے ساتھ مختلف ہوتی ہے۔

- یہ ماڈل عام طور پر انوسٹمنٹ بینکنگ ، کارپوریٹ فنانسنگ کمپنیاں استعمال کرتے ہیں۔

- مندرجہ ذیل اقدامات ہیں جو ایم اینڈ اے ماڈل بنانے میں جاتے ہیں۔

- اسٹینڈل فرموں کی حیثیت سے ٹارگٹ اور ایکوائرر کی قیمت ہے

- ہم آہنگی کے ساتھ ہدف اور حصول کی قدر کرنا

- ہدف فرم کے ل for ابتدائی پیش کش پر کام کرنا

- لین دین کی مالی اعانت کے لئے مشترکہ فرموں کی اہلیت کا تعین کرنا

- لین دین کی مالی اعانت کرنے کی اہلیت کے مطابق نقد / قرض کو ایڈجسٹ کریں

- خالص آمدنی کو یکجا کرکے اور ایک مثالی / سست صورتحال کا پتہ لگاتے ہوئے EPS کا حساب لگانا۔

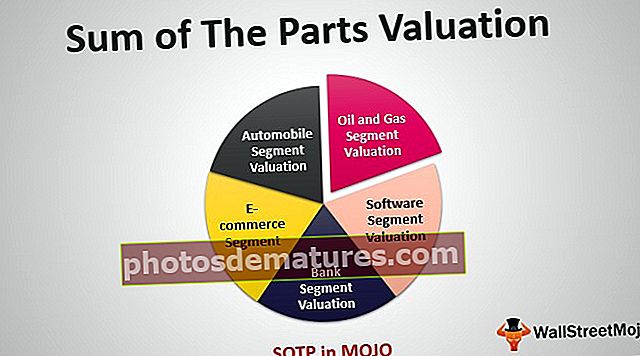

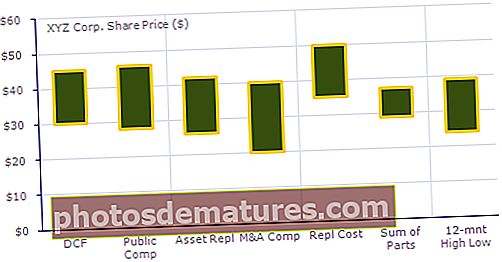

مثال کے طور پر # 5 حصوں کا مجموعہ (SOTP)

- ایک ہی قیمت کے طریقہ کار سے مجموعی طور پر کمپنی کی بڑی قدر کرنا مشکل ہوجاتا ہے۔

- لہذا ، مختلف طبقات کی تشخیص ہر طبقہ کے ل for مناسب اندازہ لگانے والے طریقوں سے الگ سے کی جاتی ہے۔

- ایک بار جب تمام طبقات کی الگ الگ قدر ہوجائے تو مجموعی قیمت کا اندازہ حاصل کرنے کے لئے ایک دوسرے کے ساتھ ایک دوسرے کے ساتھ قیمتوں کا مجموعہ جوڑ دیا جاتا ہے۔

- لہذا ، اس کو "سمٹ آف دی پارٹس" ویلیوئزیشن کا طریقہ کار کہا جاتا ہے۔

- عام طور پر ، ایس او ٹی پی اسپن آف ، انضمام ، ایکویٹی کورو آؤٹ وغیرہ کی صورت میں موزوں ہے۔

مثال # 6 تقابلی کمپنی تجزیہ ماڈل:

- تجزیہ کار ایسی ہی دوسری کمپنیوں کی تلاش کے لئے کمپنی کے تقابلی تشخیص کے تجزیے پر کام کررہے ہیں جو سائز ، کاروائیوں اور بنیادی طور پر پیر گروپ کمپنیوں کے لحاظ سے برابر ہوں۔

- اس کے ساتھیوں کی تعداد دیکھ کر ، ہمیں کمپنی کی تشخیص کے ل ball ایک بالپارک فگر مل جاتا ہے۔

- یہ اس مفروضے پر کام کرتا ہے کہ اسی طرح کی کمپنیوں کی طرح کی ای وی / ایبیٹڈا اور دیگر قیمتوں کے ضوابط ہوں گے۔

- یہ انکی فرموں میں تجزیہ کاروں کے ذریعہ کی جانے والی تشخیص کی سب سے بنیادی شکل ہے۔

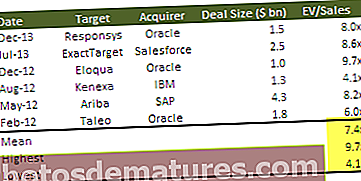

مثال # 7 - موازنہ لین دین تجزیہ ماڈل

ٹرانزیکشن ملٹی پلس ماڈل ایک ایسا طریقہ ہے جہاں ہم ماضی کے انضمام اور حصول (ایم اینڈ اے) لین دین کو دیکھتے ہیں اور نظیر کا استعمال کرتے ہوئے ایک تقابلی کمپنی کی قدر کرتے ہیں۔ اس میں شامل اقدامات مندرجہ ذیل ہیں۔

- مرحلہ 1 - لین دین کی شناخت کریں

- مرحلہ 2 - صحیح ٹرانزیکشن ضربوں کی شناخت کریں

- مرحلہ 3 - ٹرانزیکشن ایک سے زیادہ تشخیص کا حساب لگائیں

فنانشل ماڈلنگ سیکھنے کی شرطیں

مالیاتی ماڈل کی تعمیر اسی وقت نتیجہ خیز ثابت ہوگی جب وہ ایسے نتائج پیش کرے جو درست اور قابل اعتماد ہوں۔ ماڈل تیار کرنے میں کارکردگی کو حاصل کرنے کے ل one ، کسی میں بنیادی مہارت کا ایک مطلوبہ سیٹ ہونا چاہئے۔ آئیے دیکھتے ہیں کہ وہ مہارت کیا ہیں:

# 1 اکاؤنٹنگ کے تصورات کی تفہیم:

اس کی تعمیر ایک خالص مالیاتی دستاویز ہے جو کمپنی یا مارکیٹ کے مالی اعداد کو استعمال کرتی ہے۔ اکاؤنٹنگ کے کچھ اصول اور تصورات موجود ہیں جو پوری دنیا میں معاشی صنعت میں مستقل ہیں ، جیسے۔ امریکی GAAP ، IFRS (بین الاقوامی مالیاتی رپورٹنگ معیارات) ، وغیرہ۔ یہ قوانین مالی حقائق اور واقعات کی پیش کش کی مستقل مزاجی کو برقرار رکھنے میں معاون ہیں۔ ایکسل میں ماڈل بنانے کی تیاری کرتے وقت درستگی اور معیار کو برقرار رکھنے کے لئے ان اصولوں اور تصورات کو سمجھنا انتہائی اہمیت کا حامل ہے۔

اکاؤنٹنگ میں ہماری اصل توجہ کمپنیوں کے ذریعہ اکاؤنٹنگ میں ہونے والی خرابیوں کی شناخت اور پیش گوئی کرنا ہے۔ یہ عام طور پر دور پوشیدہ ہیں۔ آپ ستیام فراڈ کیس میں اعترافات دیکھ سکتے ہیں

# 2 ایکسل ہنر:

ایکسل میں بنیادی مالی ماڈلنگ جہاں ایک ماڈل تیار کیا جاتا ہے وہ ہے ایم ایس ایکسل جیسی درخواست۔ اس میں متعدد ٹیبز پر پھیلا ہوا پیچیدہ حساب کتاب کی ایک وسیع رینج شامل ہے جو ایک دوسرے کے ساتھ اپنے تعلقات ظاہر کرنے کے لئے آپس میں جڑے ہوئے ہیں۔ فارمولہ ، کی بورڈ شارٹ کٹس ، پریزنٹیشن اقسام ، وی بی اے میکروس وغیرہ جیسے ایکسل کے بارے میں گہرائی سے کام کرنے کا علم ہونا ماڈل تیار کرتے وقت ضروری ہے۔ ان صلاحیتوں کے بارے میں جانکاری رکھنے سے تجزیہ کار کو دوسروں سے زیادہ کام کرنے کی مہارت حاصل ہوتی ہے۔

مالیاتی ماڈل کے بیانات کا # 3 آپس میں جوڑنا:

3 بیان مالیاتی ماڈلنگ کو آپس میں جوڑنے کی ضرورت ہے۔ باہمی رابطے ماڈل میں کلیدی نمبروں کو ایک بیان سے دوسرے بیان میں بہنے کی اجازت دیتا ہے ، اس طرح ان کے درمیان باہمی تعلقات کو مکمل کرتے ہیں اور ہمیں کمپنی کی مالی صورتحال کی مکمل تصویر دکھاتے ہیں۔ آپس میں جڑنے کی مثال: 1) نقد میں خالص تبدیلی (کیش فلو کے بیان سے) بیلنس شیٹ میں کیش سے منسلک ہونا ضروری ہے۔ 2) انکم اسٹیٹمنٹ سے حاصل ہونے والی خالص آمدنی اسٹاک ہولڈر کی ایکویٹی کے بیان میں برقرار آمدنی سے منسلک ہونی چاہئے۔

# 4 پیشن گوئی

مالی ماڈلنگ کی پیش گوئی کرنے کی مہارت اہم ہے کیونکہ عام طور پر ، اس کا مقصد کسی بھی مالی صورتحال کے مستقبل کے منظر نامے کی تفہیم پر پہنچنا ہوتا ہے۔ پیش گوئی کرنا ایک فن اور سائنس دونوں ہے۔ تعداد کی پیش گوئی کرتے وقت معقول مفروضوں کا استعمال ایک تجزیہ کار کو اس بات کا قریبی اندازہ لگائے گا کہ آنے والے عرصے میں سرمایہ کاری یا کمپنی کتنی دلکش ہوگی۔ پیشن گوئی کی عمدہ صلاحیتیں کسی ماڈل کی انحصار میں اضافہ کرتی ہیں۔

# 5 پیشکش:

مالیاتی ماڈلنگ منٹ کی تفصیلات ، اعداد اور پیچیدہ فارمولوں سے بھرا ہوا ہے۔ یہ آپریشنل مینیجرز ، مینجمنٹ ، مؤکلوں جیسے مختلف گروہوں کے ذریعہ استعمال ہوتا ہے۔ اگر یہ ماڈل گندا اور سمجھنے میں سخت نظر آرہا ہے تو یہ لوگ ماڈل سے کوئی معنی سمجھنے کے اہل نہیں ہوں گے۔ لہذا ، نمائش میں ماڈل کو آسان اور ایک ہی وقت میں تفصیل سے مالا مال رکھنا بہت اہمیت کا حامل ہے۔

آپ مالیاتی ماڈل کیسے بناتے ہیں؟

فنانشل ماڈلنگ آسان اور پیچیدہ ہے۔ اگر آپ ماڈل کو دیکھیں گے تو آپ کو یہ پیچیدہ نظر آئے گا ، تاہم ، یہ چھوٹے اور آسان ماڈیولوں کا ایک مجموعی ہے۔ یہاں کی کلید حتمی مالیاتی ماڈل تیار کرنے کے لئے ہر چھوٹے ماڈیولز تیار کرنا اور ایک دوسرے کو آپس میں جوڑنا ہے۔

آپ تفصیلی سیکھنے کے ل Excel ایکسل میں فنانشل ماڈلنگ سے متعلق اس گائیڈ بائی مرحلہ سے رجوع کرسکتے ہیں۔

آپ ذیل میں مختلف شیڈول / ماڈیول دیکھ سکتے ہیں۔

براہ کرم مندرجہ ذیل نوٹ کریں -

- بنیادی ماڈیول انکم اسٹیٹمنٹ ، بیلنس شیٹ اور کیش فلو ہیں۔

- اضافی ماڈیولز فرسودگی کا نظام الاوقات ، ورکنگ کیپیٹل شیڈول ، انٹیگزبلز شیڈول ، شیئردارک کا ایکویٹی شیڈول ، دیگر طویل مدتی اشیاء کا شیڈول ، قرض کا شیڈول وغیرہ ہیں۔

- اضافی نظام الاوقات ان کی تکمیل کے بعد بنیادی بیانات سے منسلک ہیں

فل سکیل ماڈلنگ ایک لمبا اور پیچیدہ عمل ہے لہذا غلط ہونے میں تباہ کن ہے۔ یہ مشورہ دیا جاتا ہے کہ درستگی برقرار رکھنے اور اس میں الجھنے اور گم ہونے سے بچنے کے لئے مالیاتی ماڈل پر کام کرتے ہوئے منصوبہ بند راستے پر عمل کریں۔ پیروی کرنے کے لئے منطقی اقدامات مندرجہ ذیل ہیں:

- کمپنی کے مالی بیانات کا فوری جائزہ: کمپنی کے مالی بیانات (10 کے ، 10 کیو ، سالانہ رپورٹس وغیرہ) کا فوری جائزہ لینے سے تجزیہ کار کو کمپنی کا جائزہ مل جائے گا ، جیسا کہ کمپنی کی صنعت ، طبقات ، کمپنی کی تاریخ ، محصولات کے ڈرائیوروں ، سرمائے کا ڈھانچہ ، وغیرہ۔ یہ ایک رہنمائی راستہ طے کرکے مالی ماڈلنگ کے ڈھانچے کی منصوبہ بندی میں مدد کرتا ہے ، جس کا وقتا فوقتا ہم ترقی کرتے وقت حوالہ دیتے ہیں۔

- تاریخی نمبر:ایک بار جب کمپنی کے بارے میں ایک اچھا خیال پیدا ہوجائے اور اسے تیار کرنے کے لئے مالی ماڈل کی اقسام تیار کی جائیں تو یہ تاریخی اعداد و شمار کو داخل کرنے کے ساتھ شروع کرنے کا مشورہ دیا جاتا ہے۔ کمپنی کے ماضی کے مالی بیانات کمپنی کی ویب سائٹ پر مل سکتے ہیں۔ جب تک کمپنی کا تصور موجود ہے اس کا ڈیٹا دستیاب ہے۔ عام طور پر ، پچھلے 3 سالوں کے اعداد و شمار کو تاریخی پہلو میں شامل کیا جاتا ہے جسے اصل اعداد کہا جاتا ہے۔ سیلوں کو رنگین کریں ، تاکہ تاریخی اور فارمولوں کی تیزی سے الگ سے شناخت کی جاسکے۔

- تناسب اور نمو کی شرح:ایک بار تاریخی تعداد میں شامل ہونے کے بعد تجزیہ کار مطلوبہ مالیاتی تناسب (مجموعی منافع کا تناسب ، خالص منافع کا تناسب ، وغیرہ) اور نمو کی شرح (YoY ، QoQ ، وغیرہ) کا حساب کتاب لے کر آگے بڑھ سکتا ہے۔ یہ تناسب اعلی سطح کی حکمت عملی بنانے اور پیش گوئی کرنے کے رجحان کی نشاندہی کرنے میں معاون ہے۔

- پیشن گوئی: اگلا تاریخی اور تناسب کے بعد کا اقدام تخمینوں اور پیش گوئی کو لاگو کررہا ہے۔ یہ عام طور پر 3 سے 5 سال تک کیا جاتا ہے۔ لائن آئٹم جیسے ریونیو عام طور پر نمو کی شرحوں پر پیش کیا جاتا ہے۔ جبکہ لاگت آئٹمز جیسے COGS ، R&D ، سیلنگ جنرل اور ایڈمن ایکسپریس۔ وغیرہ کی توقع آمدنی کے مارجن (فروخت کا٪) کی بنیاد پر کی جاتی ہے۔ مفروضات کرتے وقت تجزیہ کار کو محتاط رہنا چاہئے اور مارکیٹ کے رجحانات پر غور کرنا چاہئے۔

- باہم ربط بیانات:ماڈل کو ایک بیان سے دوسرے بیان کی روانی کی عکاسی کرنے کے لئے ، لازمی ہے کہ انہیں متحرک اور درست طور پر ایک ساتھ جوڑا جائے۔ اگر صحیح طریقے سے کیا گیا ہے تو ماڈل کو تمام بیانات میں توازن پیدا کرنا چاہئے تاکہ اس کو حتمی شکل دی جائے۔

ہموار ماڈل بنانے کے لئے نکات

- منصوبہ بندی اور خاکہ:اس سے پہلے کہ آپ تاریخی نمبر ڈالیں اور اپنے ماڈل سے آغاز کریں ، ہمیشہ پورے منصوبے کی خاکہ کی منصوبہ بندی کے ساتھ شروعات کریں۔ ایک ٹائم لائن کا فیصلہ کریں ، تاریخی نمبروں کی تعداد ، پروجیکشن سالوں ، صنعت اور کمپنی کے بارے میں پڑھیں۔ حالیہ سالانہ رپورٹ یا اس وقت کی صورتحال کا گہرائی سے جائزہ لیں۔ اس سے سر کو مستحکم آغاز دینے میں مدد ملتی ہے۔

- معیار:جب آپ ماڈلنگ کے پیچیدہ عمل کو آگے بڑھاتے ہیں تو ، اس کے معیار کو برقرار رکھنے کے بارے میں مت بھولنا۔ شروع میں ، یہ ایک آسان کام نظر آسکتا ہے ، لیکن ایک بار جب ماڈل مشکل اور پیچیدہ ہوجاتا ہے تو تجزیہ کار کے لئے اس کے بارے میں اپنے اعصاب کو برقرار رکھنا مشکل ہوجاتا ہے۔ صبر کرو اور اعتماد کے ساتھ کام کرو۔ اگر ضرورت ہو تو وقفے لیں۔ ایک قول یہ ہے کہ "ٹریشے کو ان ٹریش آؤٹ"۔ اس کا مطلب ہے کہ اگر آپ غلط ڈیٹا ڈال رہے ہیں تو آپ کو غلط نتائج ملیں گے۔

- پیشکش:مالیاتی ماڈلنگ کے ل you آپ جس قدر کوشش کر رہے ہیں تب ہی نتیجہ خیز ثابت ہوگا جب اسے دوسروں کے ذریعہ آسانی سے استعمال اور سمجھا جاسکے۔ رنگین کوڈنگ ، فونٹ سائز ، سیکشننگ ، لائن آئٹمز کے نام ، وغیرہ سب پریزنٹیشن کے تحت شامل ہیں۔ یہ بہت ہی بنیادی محسوس ہوسکتی ہیں ، لیکن ان سب کے مشترکہ اثرات ماڈل کی تلاش میں بہت فرق پڑتا ہے۔

- مفروضے:ہم مالیاتی ماڈلنگ میں جو کچھ پروجیکٹ کرتے ہیں وہی اتنا ہی اچھا ہے جتنا مفروضوں پر ہم اس پر قائم ہیں۔ اگر مفروضے خوفزدہ ہیں اور معقول بنیاد کی کمی ہے تو غلطیاں کو مدنظر رکھتے ہوئے تخمینے بیکار ہوجائیں گے۔ مفروضے طے کرنے میں اس میں حقیقت پسندانہ سوچ اور معقولیت ہونی چاہئے۔ یہ صنعت کے معیار اور عام مارکیٹ کے منظر نامے کے ساتھ جانا چاہئے۔ انہیں زیادہ مایوسی یا زیادہ پر امید نہیں ہونا چاہئے۔

- درستگی چیک:چونکہ یہ ماڈل لمبے لمبے لمبے لمبے لمبے لمبے حصوں اور حصوں کے ساتھ بہتا جاتا ہے ، تجزیہ کار کے لئے پوری کی درستگی پر ایک جانچ رکھنا مشکل ہوجاتا ہے۔ لہذا ، جہاں ضروری ہو اور جہاں بھی ممکن ہو درستگی چیک شامل کرنا ضروری ہے۔ یہ ماڈلنگ کے عمل کو مستقل معیار کی جانچ پڑتال میں رکھنے میں مدد کرتا ہے اور آخر میں بہت بڑی غلطیوں سے بچتا ہے۔

فنانشل ماڈلنگ کے بہترین عمل

- لچک:اس کے دائرہ کار میں لچکدار ہونا چاہئے اور ہر حالت میں موافقت پذیر ہونا چاہئے (جیسا کہ ہنگامی کسی بھی کاروبار یا صنعت کا قدرتی حصہ ہے)۔ مالی ماڈل کی لچک اس بات پر منحصر ہوتی ہے کہ جب بھی اور جہاں بھی ضرورت ہوگی ماڈل میں ترمیم کرنا کتنا آسان ہے۔

- مناسب:ضرورت سے زیادہ تفصیلات کے ساتھ اسے بے ترتیبی نہیں ہونا چاہئے۔ مالیاتی ماڈل تیار کرتے وقت ، آپ کو سمجھنا چاہئے کہ مالیاتی ماڈل کیا ہے ، یعنی حقیقت کی ایک اچھی نمائندگی۔

- ساخت:منطقی سالمیت کو انتہائی اہمیت دی جاتی ہے۔ جیسا کہ ماڈل کے مصنف تبدیل ہو سکتے ہیں ، ساخت سخت ہونا چاہئے اور سالمیت کو سب سے آگے رکھنا چاہئے۔

- شفاف:یہ ایسے فارمولوں پر مبنی اور مبنی ہونا چاہئے جو دوسرے مالیاتی ماڈلز اور نان ماڈلز کے ذریعہ آسانی سے سمجھے جاسکیں۔

کلکٹیج بیلنس شیٹ تاریخی ڈیٹا

نیز ، فنانشل ماڈلنگ میں استعمال ہونے والے رنگ کے معیارات کو بھی نوٹ کریں -

- نیلا - ماڈل میں استعمال ہونے والے کسی مستقل کے ل this اس رنگ کا استعمال کریں۔

- سیاہ - کسی بھی فارمولوں کے لئے سیاہ رنگ کا استعمال کریں

- سبز - سبز رنگ مختلف شیٹوں کے کسی بھی کراس ریفرنسز کے لئے استعمال ہوتا ہے۔