ای بی آئی ٹی بمقابلہ ایبیٹڈا | اہم اختلافات | مثال | حساب کتاب

ای بی آئی ٹی سود اور ٹیکس سے پہلے کی کمائی ہے جو کاروبار کے ذریعہ حاصل شدہ آپریٹنگ انکم ہے جبکہ ، ای بی آئی ٹی ڈی اے سود ، ٹیکس کی قدر میں کمی اور سادگی سے پہلے کی کمائی ہے جو کاروبار کے عمل سے پیدا ہونے والے پورے نقد بہاؤ کی نمائندگی کرتا ہے۔

ای بی آئی ٹی بمقابلہ ایبیٹڈا

آپریٹنگ منافع کیا ہے؟ آئیے اوپر کولگیٹ کے انکم اسٹیٹمنٹ پر ایک نظر ڈالیں۔ کیا یہ EBIT (سود اور ٹیکس سے پہلے کی آمدنی) یا EBITDA (سودی ٹیکسوں میں کمی اور امیٹائزیشن سے پہلے کی آمدنی) ہے؟

آپریٹنگ منافع EBIT ہے۔ ای بی آئی ٹی کسی بھی کمپنی کے منافع کی وضاحت کرتی ہے ، بشمول انکم ٹیکس اور سود کے اخراجات چھوڑنے والے تمام اخراجات۔ تاہم ، فرموں اور کاروباری اداروں کے مابین منافع کا تجزیہ اور موازنہ کرنے کے لئے ایبیٹڈا اقدام کو استعمال کرنا اچھا ہے کیونکہ اس سے اکاؤنٹنگ اور مالی اعانت کے فیصلوں کے اثرات دور ہوتے ہیں۔

ای بی آئی ٹی بمقابلہ ایبیٹڈا کے اس مضمون میں ، ہم اس کے اختلافات اور گہرائی میں استعمال پر نظر ڈالتے ہیں۔

ای بی آئی ٹی بمقابلہ ایبیٹڈا - تعریف

فنانس اور اکاؤنٹنگ میں ، سود اور ٹیکس سے پہلے کی آمدنی (EBIT) کسی بھی کمپنی کے منافع کے طور پر بیان کی گئی ہے ، بشمول تمام اخراجات جن میں صرف انکم ٹیکس اور سود کے اخراجات رہ جاتے ہیں۔ اس کی وضاحت فارمولے سے ہوتی ہے۔

ای بی آئی ٹی فارمولا = آپریٹنگ محصول - آپریٹنگ اخراجات یا اوپیکس

اگر کمپنی کے پاس حساب کتاب کے مقاصد کے لئے غیر آپریٹنگ آمدنی نہیں ہے ، تو متبادل طور پر آپریٹنگ آمدنی آپریٹنگ منافع اور ای بی آئی ٹی کی طرح ہی استعمال کی جاسکتی ہے۔

سود ، ٹیکس ، فرسودگی ، اور امتیاز یا ای بی آئی ٹی ڈی اے سے پہلے کی آمدنی ، فرم کی خالص آمدنی ، سود ، ٹیکس ، اخراجات ، ذیادتی اور فرسودگی سے قبل جو ایک کمپنی کے موجودہ آپریٹنگ منافع کا متبادل ہے اس سے حساب لیا جاتا ہے۔ اس کی وضاحت فارمولے سے ہوتی ہے۔

ایبٹڈا = ای بی آئی ٹی یا آپریٹنگ منافع + فرسودگی اخراجات + امورائزیشن اخراجات

یا ، EBITDA = کل منافع + Amortiization + ہراس + ٹیکس + سود

اس کی ای بی آئی ٹی میں واپسی اور تخفیف کی وجہ سے کمپنی کے مجموعی اخراجات میں اضافہ کرنا۔

ایبیٹڈا بنیادی طور پر خالص آمدنی ہے جس میں ادغام ، فرسودگی ، ٹیکس اور سود میں اضافہ کیا گیا ہے۔ ای بی آئی ٹی ڈی اے پیمائش کا تجزیہ کرنے اور فرموں اور کاروباریوں کے مابین منافع کا موازنہ کرنے کے لئے استعمال کرنا اچھا ہے کیونکہ اس سے اکاؤنٹنگ اور مالی اعانت کے فیصلوں کے اثرات دور ہوتے ہیں۔

ویریزون غیر GAAP پیمائش کے بطور اکٹھا EBITDA فراہم کرتی ہے۔ ویریزون مینجمنٹ کا خیال ہے کہ یہ اقدامات کمپنی کے منافع اور آپریٹنگ کارکردگی کا اندازہ کرنے میں سرمایہ کاروں کے لئے کارآمد ہیں۔

ماخذ: ویریزون سالانہ رپورٹ

جیسا کہ ذیل میں دیکھا گیا ہے - EBITDA = EBIT (آپریٹنگ آمدنی) + فرسودگی اور Amortiization.

ماخذ: ویریزون سالانہ رپورٹ

اس کے علاوہ ، یہ بھی نوٹ کریں کہ ایبیٹڈا زیادہ تر قیمتوں کے حساب سے محصول اور انٹرپرائز کی قیمت کے مقابلہ میں تشخیصی تناسب (ای وی / ایبیٹڈا) کی جانچ کرنے کے لئے استعمال ہوتا ہے۔

ای بی آئی ٹی بمقابلہ ایبیٹڈا - کلیدی اختلافات

| ای بی آئی ٹی | ایبٹڈا |

|

|

|

|

|

|

|

|

|

|

EBIT بمقابلہ EBITDA مثالوں

EBIT بمقابلہ EBITDA - مثال 1

فرض کریں کہ وہاں ایک ایسی تعمیراتی کمپنی ہے جس کی گذشتہ سال ،000 70،000 کی آمدنی ہے۔ لیکن ، فرم کے آپریٹنگ اخراجات $ 40،000 ریکارڈ کیے گئے۔ لہذا ، ای بی آئی ٹی = ،000 70،000 - ،000 40،000 = $ 30،000۔

اخراجات میں انتظامی ، عمومی ، فروخت ، فروخت ہونے والی اشیا کی قیمت (COGS) ، افادیت اور کرایہ ، تنخواہوں ، قرطاسیہ ، اور فرسودگی شامل ہیں۔

- کسی فرسودگی کے اخراجات شامل کریں۔

اب ، اہم مفروضوں کے ساتھ EBITDA کا حساب لگانے کے لئے اسی مثال کو بڑھانا ، جس میں 10 سال کے اثاثہ کے لئے زندگی بھر کی توقع شامل ہے۔ فرض کیج some کچھ عرصہ قبل کمپنی کی جانب سے خریدی گئی مشینری کی 10 say سال کام کرنے والی زندگی کے ساتھ ان کی مجموعی قیمت $ 30،000 ہے۔ ایسی صورت میں ، سیدھے لائن یا خطی فرسودگی کو سمجھنے پر ، مشینری مل کر $ 30،000 / 10 = ،000 3،000 ہر سال کم کرے گی۔

- کسی بھی amortiization کے اخراجات شامل کریں.

Amortiization فرسودگی سے منسلک ہے؛ تاہم ، یہ ایک جیسی تکنیک نہیں ہے۔ امیٹائزیشن ان کی مکمل زندگی کے دوران کسی بھی وقت کلیدی ناقابل اثاثہ اثاثوں کے اسٹریٹجک حصول سے حاصل ہونے والے اخراجات کی نشاندہی کرتی ہے ، جبکہ ٹھوس اثاثوں کے لئے فرسودگی کا استعمال ہوتا ہے۔ عام طور پر ، کسی بھی کمپنی کے P&L یا نقد بہاؤ کے بیانات پر فرسودگی کے اخراجات کو فرسودگی کے اخراجات کے ساتھ ریکارڈ کیا جاتا ہے۔ ایک انوکھی قیمت کے حصول اور اس کی ریکارڈنگ کے ل any کسی بھی دیئے گئے ایموریٹیائیشن اخراجات کا خلاصہ کریں۔

- مثال کے طور پر ، فرض کریں کہ کچھ عرصہ پہلے ، ایک کمپنی نے کچھ مشہور صوفی گیت کے اشتہاروں میں استعمال ہونے والے حقوق کے حصول کے لئے $ 2،000 خرچ کیا تھا۔ فرض کیج this کہ اس رقم نے گانے کے حقوق کو پانچ سالوں میں خریدا ہے۔

- اس طرح ، امورائزیشن اخراجات = $ 2،000 / 5 سال = $ 4 ، 00 / سال

اب ، فارمولا کا استعمال کرکے ایبیٹڈا کا حساب لگائیں ،

ایبٹڈا = ای بی آئی ٹی + ایمورٹائزیشن + فرسودگی

فرم کی ای بی آئی ٹی میں قرطانی اور فرسودگی کی وجہ سے مجموعی اخراجات میں اضافہ کرنا۔ ایبیٹڈا کی وضاحت کی گئی ہے کہ شرح کمائی ، تخفیف ، ٹیکس اور سود سے قبل خالص آمدنی کا حساب کتاب۔ چونکہ اس سے پہلے ای بی آئی ٹی کے حساب کتاب کے لئے ادائیگی اور فرسودگی کو منہا کیا گیا تھا ، EBITDA تلاش کرنے کے ل one کسی کو دوبارہ ان میں شامل کرنا ہوگا۔

- تعمیری کمپنی کے بارے میں مذکورہ بالا مثال میں ، آئیے یقین کریں کہ ابتدائی طور پر شناخت کی گئی ایموریٹیشن اور فرسودگی کے اخراجات صرف کمپنی کے اخراجات ہیں (اصل میں ، کسی کو بھی بے حد فرسودگی یا / اور ذخیرہ کاری کے اخراجات کو خالص قیمت پر پہنچنے میں شامل کرنا اہم معلوم ہوگا۔ ).

- اس معاملے کے ل let ، آئی بی ٹی ڈی اے = ایبٹڈا = امتیاز + فرسودگی + ای بی آئی ٹی کے ذریعے EBITDA کا جائزہ لیں۔ + 400 + $ 3000 + ،000 30،000 = $ 33،400۔ لہذا ، کمپنی کا EBITDA $ 33،400 ہے۔

EBIT اور EBITDA - مثال 2

فرض کریں کہ ایک خوردہ فرم $ 100 ملین محصول اور گواہ product 40 ملین ڈالر کے اخراجات اور 20 ملین ڈالر آپریٹنگ اخراجات فراہم کرتا ہے۔ تخفیف اور فرسودگی کے اخراجات $ 10 ملین ریکارڈ کیے گئے ، جو 30 ملین ڈالر کی کاروائیوں سے خالص منافع فراہم کرتے ہیں۔ مزید یہ کہ سود کے اخراجات million 5 ملین ہیں جو ٹیکس سے پہلے 25 ملین ڈالر کی کمائی کرتے ہیں۔ ٹیکس کی شرح کو 20٪ سمجھ کر ، خالص آمدنی $ 20 ملین پوسٹس بن جاتی ہے $ 5 ملین ٹیکس جو کمپنی کی پری ٹیکس انکم سے کٹوتی ہیں۔ EBITDA فارمولہ پر کام کرتے ہوئے ، EBITDA میں پہنچنے کے لئے ادائیگی کے اخراجات re 40 ملین ($ 30 ملین $ 10 ملین میں شامل) کے برابر ، تخفیف کے ساتھ مجموعی طور پر آپریٹنگ منافع بنائیں۔

EBIT اور EBITDA - مثال 3

| کمپنی اے | کمپنی بی | |

| آمدنی | 5,500,000 | 5,250,000 |

| سامان کی قیمت | (3,555,000) | (3,470,000) |

| کل منافع | 1,945,000 35.4% | 1,780,000 33.9% |

| فروخت ، جنرل اور | ||

| انتظامی اخراجات | (1,550,000) | (1,370,000) |

| آپریٹنگ انکم | 395,000 7.2% | 410,000 7.8% |

| سود کے ا خراجات | (30,000) | (70,000) |

| ٹیکس | (65,000) | (65,000) |

| اصل آمد | 300,000 5.5% | 275,000 5.2% |

| اصل آمد | 300,000 | 275,000 |

| سودی خرچ | 30,000 | 70,000 |

| ٹیکس | 65,000 | 65,000 |

| فرسودگی + امتیاز | 110,000 | 170,000 |

| ایبٹڈا | 505,000 9.2% | 580,000 11.1% |

مذکورہ مثال میں ، کمپنی بی نے نسبتا smaller چھوٹی ٹاپ لائن نمو ہونے کے باوجود کمپنی اے کے مقابلے میں بہتر ایبیٹڈا اقدام کی مثال دی ہے۔

ایبیٹڈا کی تعریف کاروائیوں سے کیش فلو کے ذریعے کی گئی ہے جو ٹیکس کی پالیسیوں ، مالی اعانت ، اور بیان کردہ منافع پر اکاؤنٹنگ کو کم سے کم کرتی ہے۔

کولگیٹ کے ایبیٹڈا کا حساب کتاب

ذیل میں کولگیٹ کے انکم اسٹیٹمنٹ کا سنیپ شاٹ ہے۔ جیسا کہ ہم نے پہلے دیکھا ، آپریٹنگ منافع کا اطلاع ای بی آئی ٹی (سود اور ٹیکس سے قبل کی آمدنی) ہے۔ اگر آپ انکم اسٹیٹمنٹ کو قریب سے دیکھیں گے تو آپ کو لائن ہراس اور امورٹیشن لائن آئٹم نہیں ملے گا۔

کولگیٹ کے اکاؤنٹنگ انکشافات پر مزید جائزہ لینے سے یہ بات سامنے آتی ہے کہ فرسودگی جو مینوفیکچرنگ آپریشنز سے منسوب ہے لاگت کی فروخت میں (مجموعی منافع سے پہلے) شامل ہے۔ اور فرسودگی کی باقی رقم ایس جی اینڈ اے اخراجات یا سیلنگ جنرل اور ایڈمن اخراجات میں شامل ہے۔

فرسودگی اور امورائزیشن کو تلاش کرنے کا بہترین اور آسان ترین طریقہ یہ ہے کہ نقد بہاؤ کے بیان کو دیکھیں۔ آپریشنز سے کیش فلو میں فرسودگی اور امورائزیشن کے اعداد و شمار شامل ہیں۔

ایبٹڈا (2015) = ای بی آئی ٹی (2015) + ڈپریسیئٹن اینڈ ایمورٹائزیشن (2016)

ایبٹڈا 2015 = 2،789 + 449 = 32 3،328 ملین

اسی طرح ، ایبٹڈا (2014) = 3،557 + 442 = 99 3،999 ملین

ای بی آئی ٹی بمقابلہ ای بی آئی ٹی ڈی اے - کیپٹل انٹیویسٹیٹ فرمز اور سروسز کمپنیاں

آئیے ہم ایک مخصوص سروسز کمپنی EBIT / EBITDA اور کیپیٹل انٹینس فرم (مینوفیکچرنگ فرم) EBIT / EBITDA کو دیکھیں

سروسز کمپنیوں کے پاس اثاثوں کی بڑی تعداد نہیں ہے۔ ان کے کاروباری ماڈل کا دارومدار ہیومن کیپیٹل (ملازمین) پر ہے۔ عام طور پر غیر معنی خیز سروسز کمپنیوں میں اس فرسودگی اور امتیازی سلوک کی وجہ سے۔ تاہم ، مینوفیکچرنگ کمپنیاں (یا کیپٹل انٹینس کمپنیاں) اس کے قیام میں بہت زیادہ سرمایہ کاری کرتی ہیں اور سامان تیار کرنے کے لئے اثاثوں میں ہونے والی سرمایہ کاری پر انحصار کرتی ہیں۔ لہذا ، ایک اعلی اثاثہ کی بنیاد کے ساتھ ، اس کی قدر و قیمت اور نسبتا relatively نسبتا higher زیادہ ہیں۔

ذیل کی مثال پر غور کریں -

| اشیاء | سروس کمپنی اے | مینوفیکچرنگ کمپنی بی |

| آمدنی | $200 | $200 |

| نقد اخراجات | $180 | $180 |

| فرسودگی اور | ||

| امورائزیشن | $0 | $20 |

| ای بی آئی ٹی | $20 | $0 |

| ایبٹڈا | $20 | $20 |

دونوں کمپنیوں کے پاس EBITDA برابر ہے جبکہ کمپنی کا EBIT billion 20 بلین ہے ، لیکن کمپنی کا B EBIT صرف $ 0 بلین ہے۔

ای بی آئی ٹی بمقابلہ ایبٹڈا آف انفوسیس - سروس کمپنیاں

ای بی آئی ٹی مارجن اور ای بی آئی ٹی ڈی اے مارجن کے درمیان فرق ہمیں انکم اسٹیٹمنٹ میں قیمت اور فرسودگی کی نسبت سے رقم بتا سکتا ہے۔ ہم نیچے دیئے گراف سے نوٹ کرتے ہیں کہ انفسوس کے لئے ای بی آئی ٹی مارجن اور ایبیٹڈا مارجن کے درمیان فرق تقریبا approximately 1.24٪ (27.34٪ - 26.10٪) ہے۔ کسی سروس فرم سے توقع کی جاتی ہے کیونکہ وہ ایک اثاثہ لائٹ ماڈل کے طور پر کام کرتے ہیں۔

ماخذ: ycharts

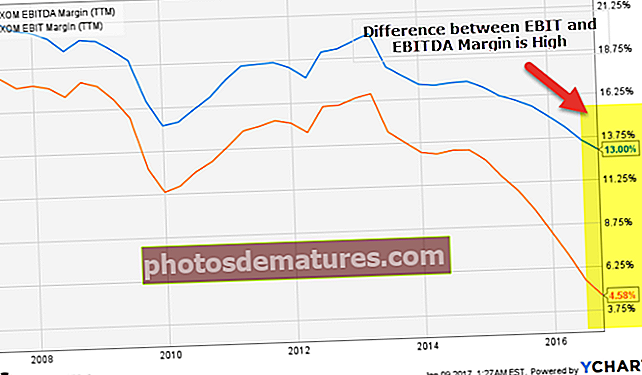

ایکسن کے ای بی آئی ٹی بمقابلہ ای بی آئی ٹی ڈی اے (کیپٹل انٹینس فرم)

اب آئیے مذکورہ گراف کا موازنہ اس ایکسن کے ساتھ کریں۔ ایکسن ایک آئل اینڈ گیس کمپنی ہے (انتہائی سرمایہ کی حامل فرم) جیسا کہ توقع کی گئی ہے ، ہم نوٹ کرتے ہیں کہ ای بی آئی ٹی مارجن اور ایبیٹڈا مارجن کے درمیان فرق بہت زیادہ ہے - تقریبا 8 8.42٪ (13.00٪ - 4.58٪)۔ اس کی وجہ پراپرٹی پلانٹ اور سازوسامان میں بھاری سرمایہ کاری ہے جس کی وجہ سے اونچی فرسودگی اور امورائزیشن کے اعداد و شمار ہوتے ہیں۔

ماخذ: ycharts

ایبیٹڈا کے بارے میں نوٹ کرنے کے لئے اہم نکات

ایبیٹڈا ڈیٹا کو ذمہ داری کے ساتھ استعمال کرنا چاہئے

- کمپنی کی مالی طاقت کا تعین کرنے کے لئے ایبیٹڈا کو کبھی بھی کلیدی تکنیک کے طور پر استعمال نہ کریں۔ توقع کی جاتی ہے کہ ای بی آئی ٹی ڈی اے کی مالی مطالعے میں کچھ افادیت ہوگی۔ مثال کے طور پر ، یہ رقم کی نشاندہی کرنے کے لئے ایک آسان تکنیک ہے جس کو کمپنی کو مختصر مدت کے دوران باقی قرضوں کے لئے معاوضہ ادا کرنے کی ضرورت ہے۔ فرض کریں کہ کسی کمپنی کے پاس سود کی ادائیگی کے لئے $ 2،000 ہے ، تاہم ، ای بی آئی ٹی ڈی اے کے بطور ،000 3،000 ، یہ مشاہدہ کیا گیا ہے کہ فرم کے پاس اس کے قرض کو حل کرنے کے لئے کافی رقم لیکن ، چونکہ ایبٹڈا اہم اخراجات کو مدنظر نہیں رکھتا ہے اور چونکہ اسے آسانی سے تبدیل کیا جاسکتا ہے ، لہذا اس کا استعمال کرنا بے وقوف ہے کہ کمپنی کی طاقت کا واحد پیمانہ ہے۔ (سودی کوریج کا تناسب بھی دیکھیں)

- ایبٹڈا حقیقت میں اس بات کا درست اشارہ ثابت نہیں کرتا ہے کہ اگر کوئی کمپنی رقم کما رہی ہے یا پیسہ کھو رہی ہے۔ حقیقت میں ، حقیقت میں یہ ممکن ہے کہ کسی بھی کمپنی کے لئے مثبت EBITDA کی مثال پیش کی جاسکے جبکہ منفی مفت نقد بہاؤ ہو۔ لہذا ، ایبٹڈا کو غلط طور پر کسی بھی کمپنی کو واقعی کی نسبت بہت بہتر ظاہر کرنے کے لئے استعمال کیا جاسکتا ہے۔

کسی کمپنی کی ایبٹڈا کو جان بوجھ کر نہیں جوڑنا چاہئے۔

- ایبیٹڈا کو بدعنوان اکاؤنٹنگ طریقوں کے ذریعہ تبدیل کیا جاسکتا ہے۔ مثال کے طور پر ، چونکہ امورائزیشن اور فرسودگی کا جائزہ صاف طور پر (تجربہ ، تخمینے اور تخمینے کے ذریعے) اندازہ کیا جاتا ہے ، اس لئے یہ ممکن ہے کہ کمپنی کی ایبیٹڈا کو اس کی تقویت اور فرسودگی کے منصوبوں سے بدلا جائے۔ تاہم ، قرعہ اندازی اور فرسودگی غیر نقد اخراجات ہیں (نقد اس سے پہلے امورٹائزنگ / فرسودہ اثاثوں کے لئے تبدیل کردیئے گئے ہیں)۔ تاہم ، وہ کسی وجہ سے موجود ہیں۔ آخر میں ، ناقابل اثاثہ اثاثے تباہ اور سامان فلاپ ہوجاتے ہیں۔ اس کے ہونے کے بعد ، انتہائی اصلی نقد اخراجات ہوتے ہیں۔

- ایبیٹڈا انتظامیہ کے عملی معاملہ کے طور پر ، ورلڈکام نے ایسی اشیاء کو بڑے پیمانے پر پلاٹ کیا جن کو خرچ کرنا چاہئے تھا۔ سرمایہ کاری نے فرسودگی کو بڑھایا اور اس کے نتیجے میں زیادہ منافع ہوا (اخراجات کم ہونے کی وجہ سے) اور تجزیہ کاروں کو خوش رکھنے کے لئے زیادہ ای بی آئی ٹی ڈی اے کی بھی اطلاع ملی۔

کسی بھی فرم کی غلط تشریح کرنے کے لئے کبھی بھی EBITDA متعدد استعمال نہ کریں۔

- ایبٹڈا کسی بھی کمپنی کی مالی صحت کا تعین کرنے کے لئے قابل اعتماد متعدد نہیں ہے کیونکہ کسی بھی کمپنی کے بارے میں ایک گلابی تصویر پوسٹ کرنے میں آسانی سے ردوبدل کیا جاسکتا ہے جو قرض دہندگان اور سرمایہ کاروں کو گمراہ کرنے کے لئے کافی ہے۔ مثال کے طور پر ، کچھ کاروباری اداروں میں ، قرض لینے کی حد EBITDA فیصد کا حساب لگاتے ہوئے طے کی جاتی ہے ، لہذا ، فرم کے EBITDA پر قابو پانے کے ذریعہ ، کاروباری مالکان قرض دینے والوں کو آسانی سے دھوکہ دے سکتے ہیں کہ وہ عام قرض دینے کی شرائط کے مقابلے میں بھاری قرضوں کی پیش کش کرتے ہیں۔

- جعلی طرز عمل جیسے کہ کسی فرم کے اسٹیک ہولڈرز فراڈ کرنے کے لئے تیار کیا گیا ہے اور یہ غیر قانونی بھی ہوسکتا ہے۔

ایبیٹڈا خرابیاں

- ایبیٹڈا ایک ایڈجسٹ شخصیت ہے جو حساب کتاب کرتے وقت فیصلہ کن صلاحیتوں کو قابل بناتی ہے کہ کیا ہونا چاہئے اور کیا نہیں ہونا چاہئے۔ مزید یہ کہ اس بات کی بھی نشاندہی ہوتی ہے کہ مختلف رپورٹنگ ادوار میں ای بی آئی ٹی ڈی اے کے حساب کتاب کرتے وقت فرمیں اکثر ملوث عناصر کو تبدیل کردیتی ہیں۔

- ایبٹڈا سب سے پہلے سن 1980 کی دہائی کے دوران بیعانہ خریداری کے ساتھ متعارف کرایا گیا تھا ، جبکہ یہ کام کسی بھی کمپنی کی پوری صلاحیت کو کامیابی کے ساتھ انجام دینے کی صلاحیت کی نشاندہی کرنے کے لئے استعمال کیا گیا تھا۔ وقت گزرنے کے ساتھ ، ای بی آئی ٹی ڈی اے خصوصی اثاثوں والی صنعتوں میں بے حد مقبول ہوگیا ، جس کی ضرورت زیادہ وقت کے ساتھ لکھتی ہے۔ فی الحال ، ایبیٹڈا عام طور پر متعدد کمپنیوں کے ذریعہ استعمال ہوتا ہے ، خاص طور پر ٹیک طبقہ سے وابستہ ہے ، اگرچہ اس کی ضرورت نہیں ہے۔

- سب سے عام فریب میں نقد رقم کی آمدنی کے برابر EBITDA شامل ہوتا ہے۔ تاہم ، EBITDA منافع کا ایک اچھا جائزہ لینے والا تشکیل دیتا ہے۔ تاہم ، نقد بہاؤ نہیں۔ ایبیٹڈا کام کرنے والے سرمائے کی فنڈنگ کے لئے درکار کل نقد رقم کے ساتھ ساتھ پرانے سامان کی تبدیلی کو بھی بھول جاتا ہے جو قابل ذکر ہوسکتی ہے۔ اس طرح ، ایبیٹڈا کو کسی کمپنی کی آمدنی سرمایہ کاروں کے لئے منافع بخش ظاہر کرنے کے لئے اکائونٹنگ ٹرکی کے طور پر اکثر استعمال کیا جاتا ہے۔ اس تکنیک کا استعمال کرتے ہوئے ، یہ ضروری ہے کہ اسٹاک ہولڈرز دیگر اہم کارکردگی میٹرکس پر بھی اس بات پر زور دیں کہ اس بات کا یقین کریں کہ کمپنی ایبیٹڈا میٹرک کے تحت کچھ چھپا نہیں رہی ہے۔

دوسرے مضامین جو آپ پسند کرسکتے ہیں۔

- پریٹایکس انکم فارمولا

- ایبیٹڈا اور آپریٹنگ انکم کے فرق

- ای بی ٹو ایبیٹڈا ایک سے زیادہ

- کاروباری قیمت برائے فروخت <