انکم ٹیکس کی فراہمی (تعریف ، فارمولا) | حساب کتاب کی مثالیں

انکم ٹیکس معنی کی فراہمی

انکم ٹیکس کے لئے فراہمی وہ ٹیکس ہے جس کی کمپنی کو موجودہ سال میں ادائیگی کی توقع ہے اور عارضی اور مستقل اختلافات کے ذریعہ کمپنی کی خالص آمدنی میں ایڈجسٹمنٹ کرکے اس کا حساب لگایا جاتا ہے ، جو اس وقت قابل اطلاق ٹیکس کی شرح سے کئی گنا بڑھ جاتے ہیں۔

انکم ٹیکس حساب کتاب کیلئے فراہمی

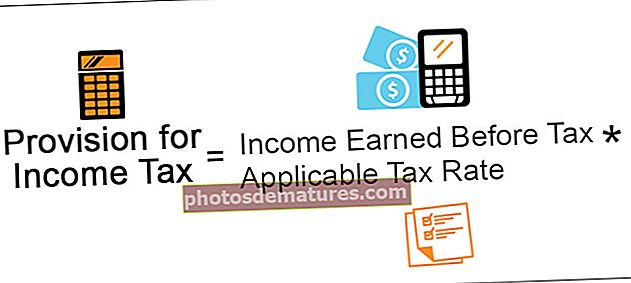

انکم ٹیکس کی فراہمی کا حساب کتاب فرد یا کمپنی نے درج ذیل فارمولے کے ذریعے حاصل کی جانے والی آمدنی پر کیا جائے گا۔

ٹیکس سے پہلے انکم ٹیکس فارمولہ = انکم کی آمدنی کے لئے فراہمی * قابل اطلاق ٹیکس کی شرح

انکم ٹیکس کے لئے فراہمی کی مثال کتاب

بہتر انداز میں تصور کو سمجھنے کے لئے ذیل میں ایک مثال ہے۔

آپ انکم ٹیکس ایکسل ٹیمپلیٹ کے لئے یہ فراہمی یہاں ڈاؤن لوڈ کرسکتے ہیں

ایک لمیٹڈ وہ کمپنی ہے جو 31 دسمبر ، 2018 کو ختم ہونے والے اکاؤنٹنگ سال کے اعدادوشمار کے بعد مارکیٹ میں آٹوموبائل مصنوعات کی تیاری اور فروخت کررہی ہے۔ فرض کریں کہ زیر غور سال میں کمپنی پر لاگو انکم ٹیکس کی شرح 30٪ ہے۔ دیئے گئے اعداد و شمار کا استعمال کرتے ہوئے ٹیکس سے پہلے منافع کا حساب لگائیں اور 31 دسمبر ، 2018 کو اختتام پذیر اکاؤنٹنگ سال کے لئے انکم ٹیکس کے ل. فراہمی کا بندوبست کریں۔

حل

اس کا حساب کتاب کرنے کے ل، ، سب سے پہلے ، ٹیکس سے پہلے جو منافع دیا گیا ہے اس کی تفصیلات سے حساب لیا جائے گا۔

ٹیکس سے پہلے منافع کے حساب کتاب کا بیان

- =$170000+100000

- =$70000

اس طرح ٹیکس سے پہلے منافع کے حساب کتاب کے اوپر والے بیان سے ، کمپنی اے لمیٹڈ کے ٹیکس سے پہلے $ 70،000 منافع ہے۔ 31 دسمبر ، 2018 کو ختم ہونے والے اکاؤنٹنگ سال کیلئے۔

اب ، انکم ٹیکس کی فراہمی کا حساب کتاب اس طرح ہوگا:

- = $ 70,000 * 30%

- انکم ٹیکس کی فراہمی = ،000 21،000

اس طرح کمپنی اے لمیٹڈ کے لئے 31 دسمبر ، 2018 کو ختم ہونے والے اکاؤنٹنگ سال کے انکم ٹیکس کی فراہمی 21،000 $ ہے۔

فوائد

ان سے متعلق مختلف فوائد مندرجہ ذیل ہیں۔

- یہ وہ رزق ہے جو کمپنی نے اپنی موجودہ ٹیکس کی ذمہ داری کو پورا کرنے کے ل the موجودہ منافع کے منافع میں سے کی ہے ، جو مستقبل میں پیدا ہوگی۔ تاہم ، کمپنی کی طرف سے ٹیکس کی فراہمی کی تاریخ اور ادائیگی کی تاریخ کے درمیان ایک خاص وقت کا فرق ہوگا۔ لہذا کمپنی وقت کے فرق کا موقع لے سکتی ہے اور انٹرمیڈیٹ مدت میں ٹیکس کی فراہمی کو قلیل مدتی فنانس کے ذریعہ کے طور پر استعمال کرتی ہے۔ اس کا مطلب یہ نہیں ہے کہ کمپنی کو کسی بھی اضافی لاگت کے ساتھ ساتھ کوئی قانونی رسمی رواج بھی شامل نہیں ہے۔

- انکم ٹیکس کی فراہمی کی مدد سے ، کمپنی مستقبل میں واجبات کی فراہمی کو پہلے سے اچھی طرح سے کر دیتی ہے۔ یہ تمام اسٹیک ہولڈرز کو ٹیکس کی ذمہ داری سے آگاہ کرے گا ، جو مستقبل میں کمپنی کے سامنے پیدا ہوگا۔

نقصانات

ان سے متعلق نقصانات مندرجہ ذیل ہیں۔

- یہ کمپنی کے لئے فنانس کا ذریعہ ہے لیکن صرف قلیل مدتی کے لئے اور کمپنی کی ضرورت کے تحت طویل مدتی کے لئے مالی اعانت کے لئے استعمال نہیں کیا جاسکتا۔

- کچھ اوقات یہ ممکن ہے کہ کمپنی انکم ٹیکس کے لئے اضافی فراہمی پیدا کرے ، جس سے کمپنی کے فنڈز کا ناکافی استعمال ہوتا ہے کیونکہ کمپنی دوسرے پیداواری علاقوں میں فنڈز کا استعمال کرسکتی ہے۔

انکم ٹیکس کی فراہمی سے متعلق اہم نکات

ان سے متعلق مختلف اہم نکات حسب ذیل ہیں۔

- کمپنی اسے ٹیکس کی ذمہ داری پوری کرنے کے ل current اپنے موجودہ منافع کے منافع میں سے پیدا کرتی ہے ، جو مستقبل میں پیدا ہوگی۔

- یہ اس مدت کے لئے کمپنی پر لاگو ٹیکس کی شرح پر غور کیا گیا ہے۔

- کمپنی اس مدت کے ل the کمپنی کی خالص آمدنی میں مستقل اور عارضی نوعیت کے فرق میں ایڈجسٹمنٹ کرکے اسے بناتی ہے۔

- کمپنی کے ذریعہ ٹیکس کی فراہمی کی تاریخ اور اس کی ادائیگی کے وقت کے درمیان ایک خاص وقفہ موجود ہے۔ لہذا ، کمپنی کو انٹرمیڈیٹ مدت میں قلیل مدتی فنانس کے ماخذ کے طور پر استعمال کیا جاسکتا ہے۔

نتیجہ اخذ کرنا

انکم ٹیکس کی فراہمی سے مراد وہ فراہمی ہے جو کمپنی کے ذریعہ قابل اطلاق ٹیکس کی شرح کے مطابق زیر غور مدت کے دوران اس کی کمائی ہوئی آمدنی پر کمپنی نے بنائی ہے۔ کمپنی مدت کے ل company کمپنی کی خالص آمدنی میں مستقل اور عارضی نوعیت کے فرق میں ایڈجسٹ کرکے یہ شرائط تیار کرتی ہے۔

چونکہ کمپنی کے ذریعہ ٹیکس کی فراہمی کی تاریخ اور اس کی ادائیگی کی تاریخ کے مابین ایک خاص وقفہ موجود ہے ، لہذا ، کمپنی وقت کے فرق کا موقع لے سکتی ہے اور ٹیکس کی فراہمی کو بطور ماخذ استعمال کر سکتی ہے۔ انٹرمیڈیٹ مدت میں قلیل مدتی فنانس۔ تاہم ، یہ کمپنی کے لئے فنانس کا ذریعہ ہے لیکن صرف مختصر مدت کے لئے اور کمپنی کی ضرورت کے تحت طویل مدتی کے لئے مالی اعانت کے لئے استعمال نہیں کیا جاسکتا۔ نیز ، یہ بھی ممکن ہے کہ بعض اوقات کمپنی انکم ٹیکس کے لئے اضافی فراہمی پیدا کرے ، جس سے کمپنی کے فنڈز کا ناکافی استعمال ہوسکتا ہے۔