مجموعی منافع کا فیصد (فارمولا) | مجموعی منافع کی فیصد کا حساب لگائیں

مجموعی منافع کی شرح ایک فارمولا ہے جو انتظامیہ ، سرمایہ کاروں اور مالیاتی تجزیہ کاروں کے ذریعہ فروخت کی لاگت کا حساب کتاب کرنے کے بعد کمپنی کی مالی صحت اور منافع کو جاننے کے لئے استعمال ہوتا ہے اور اس کا خالص فروخت سے کمپنی کے مجموعی منافع کو تقسیم کرکے اس کا حساب لگایا جاتا ہے۔

مجموعی منافع کی فیصد کیا ہے؟

مجموعی منافع کی شرح منافع کا ایک ایسا پیمانہ ہے جو اس بات کا حساب لگاتا ہے کہ فروخت ہونے والے سامان (COGS) کی قیمت ادا کرنے کے بعد ہر ڈالر کی آمدنی کا کتنا حصہ بچ جاتا ہے۔ دوسرے الفاظ میں ، یہ کسی کمپنی کی اپنی پیداواری لاگتوں جیسے خام مال اور مزدوری کو استعمال کرنے میں اپنی کارکردگی کی پیمائش کرتا ہے تاکہ اس کی مصنوعات کو منافع بخش طریقے سے تیار اور فروخت کیا جاسکے۔

اسے فروخت کی فیصد کے طور پر دیکھا جاسکتا ہے جو مصنوعات کی تیاری کے ساتھ وابستہ براہ راست اخراجات سے زیادہ ہے۔ یہ براہ راست اخراجات یا COGS بنیادی طور پر خام مال اور براہ راست مزدوری پر مشتمل ہوتے ہیں۔ مجموعی منافع کے فیصد فارمولے کا حساب کتاب مجموعی منافع کو کل فروخت کے ذریعہ تقسیم کرکے فیصد کے لحاظ سے ظاہر کیا جاتا ہے۔

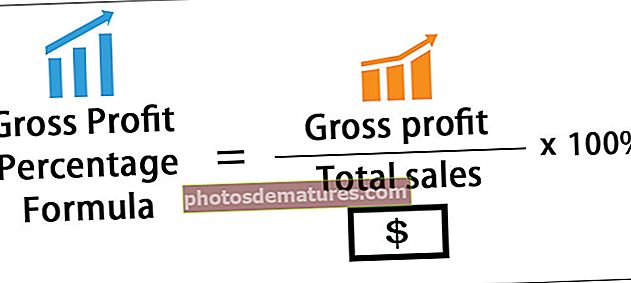

مجموعی منافع کا مارجن والا فارمولا

مجموعی منافع کے فیصد فارمولے کی نمائندگی یہ ہے ،

مجموعی منافع کا فیصد فارمولا = مجموعی منافع / کل فروخت * 100٪

اس کو مزید وسعت دی جاسکتی ہے ،

مجموعی منافع کا فیصد فارمولا = (کل فروخت - فروخت کردہ سامان کی قیمت) / کل فروخت * 100٪

سی او جی ایس کو چھپانے کے بعد جو رقم باقی رہ گئی ہے وہ دوسرے آپریٹنگ اخراجات جیسے فروخت / کمیشن اخراجات ، عمومی اور انتظامی اخراجات ، تحقیق و ترقی ، مارکیٹنگ کے اخراجات ، اور سود کے اخراجات کی خدمت میں استعمال ہوتی ہے جو آمدنی کے بیان میں مزید نیچے دکھائی دیتی ہے۔ جیسا کہ ، یہ جتنا اونچا ہے ، اتنا ہی بہتر ہے کہ کمپنی کے کاروبار کے آپریٹنگ اخراجات کی ادائیگی کی جائے۔

مجموعی منافع کی فیصد کا تعین کرنے کے اقدامات

مجموعی منافع کے فیصد فارمولے کا حساب کتاب آسانی سے درج ذیل مراحل کا استعمال کرکے کیا جاسکتا ہے۔

مرحلہ نمبر 1: سب سے پہلے ، کمپنی کی کل فروخت کو نوٹ کریں ، جو آمدنی کے بیان میں ایک لائن آئٹم کے طور پر آسانی سے دستیاب ہے۔

مرحلہ 2: اس کے بعد ، یا تو COGS کو براہ راست آمدنی کے بیان سے جمع کریں یا مینوفیکچرنگ کے براہ راست اخراجات ، جیسے خام مال ، مزدوری اجرت وغیرہ کو شامل کرکے COGS کی گنتی کریں۔

مرحلہ 3: اس کے بعد ، مجموعی منافع کا حساب کتاب کی فروخت سے کٹوتی کرکے کیا جاتا ہے۔

مجموعی منافع = کل فروخت - COGS؛

مرحلہ 4: آخر میں ، مجموعی منافع کو کل فروخت کے ذریعہ تقسیم کرکے اس کا حساب لگایا جاتا ہے ، جیسا کہ ذیل میں دکھایا گیا ہے۔ جیسا کہ نام سے ظاہر ہوتا ہے ، اس کا اظہار صد فیصد ہے۔

مجموعی منافع کا فیصد فارمولا = (کل فروخت - فروخت کردہ سامان کی قیمت) / کل فروخت * 100٪

مجموعی منافع کی فیصد مثالیں

آئیے اس تصور کو بہتر سمجھنے کیلئے ایک عام مثال کی مدد سے اس تصور کو سمجھیں۔

مثال # 1

آئیے مجموعی منافع کا حساب کتاب کرنے کے لئے XYZ لمیٹڈ نامی کمپنی کی مثال پر غور کریں۔ ایکس و زیڈ لمیٹڈ پیشہ ورانہ اور شوقیہ اسکیٹرز دونوں کے لئے اپنی مرضی کے مطابق رولر اسکیٹس تیار کرنے کے کاروبار میں ہے۔ مالی سال کے اختتام پر ، XYZ لمیٹڈ نے مندرجہ ذیل اخراجات کے ساتھ مجموعی خالص فروخت میں $ 150،000 کی کمائی کی ہے۔

سوال کے مطابق ، نیچے دی گئی معلومات کی بنیاد پر ، ہم XYZ لمیٹڈ کے لئے مجموعی منافع کے فیصد کا حساب کتاب کریں گے۔

مذکورہ اعداد و شمار کا استعمال کرکے ، ہم سب سے پہلے سامان کی فروخت کی لاگت (COGS) کا حساب لگائیں گے۔

- COGS = مزدوری کی اجرت + خام مال خرچ + فیکٹری کرایہ

- = $50,000 + $25,000 + $5,000

COGS = $80,000

[صرف وہ اخراجات COGS کی گنتی میں لئے جاتے ہیں جن کو براہ راست پیداوار میں مختص کیا جاسکتا ہے]

اب ، دیئے گئے ڈیٹا کو استعمال کرکے ہم مجموعی منافع کا حساب لگائیں گے ،

- مجموعی منافع = کل فروخت - COGS

- = $150,000 – $80,000

مجموعی منافع = $70,000

لہذا ، XYZ لمیٹڈ کے لئے مجموعی منافع کی فیصد کا حساب کتاب ہوگا

- مجموعی منافع کا فیصد فارمولا = مجموعی منافع / کل فروخت * 100٪

- = $70,000 / $150,000 * 100%

سال کے لئے XYZ لمیٹڈ کا جی پی پی مندرجہ ذیل ہے

سال کے لئے XYZ محدود کا مجموعی منافع٪ رہا 46.67%.

مثال 2

ایلاور ہم ایپل انکارپوریشن کی مثال لیتے ہیں جو مالی سال 2016 ، 2017 اور 2018 کے مجموعی منافع کے فیصد کے حساب کتاب کے لئے ہے۔

سالانہ اطلاعات کے مطابق ، درج ذیل معلومات دستیاب ہیں۔

مندرجہ ذیل معلومات کی بنیاد پر ، ہم ایپل انکارپوریشن کا حساب سال 2016 ، 2017 اور 2018 کیلئے کریں گے۔

مذکورہ اعداد و شمار کا استعمال کرکے ، ہم پہلے ایپل انکارپوریشن کے سال 2016 کے مجموعی منافع کا حساب لگائیں گے ،

- 2016 کا مجموعی منافع = خالص فروخت (2016) - فروخت کی قیمت (2016)

- = $215,639 – $131,376

- 2016 = کے لئے مجموعی منافع $84,263

- 2017 کا مجموعی منافع = 9 229،234 - 1 141،048

- 2017 = کے لئے مجموعی منافع $88,186

- 2018 کا مجموعی منافع = $ 265،595 - 3 163،756

2018 = کے لئے مجموعی منافع $101,839

اب ہم ، سال 2016 کے لئے ایپل انکارپوریٹڈ کے مجموعی منافع٪ کا حساب کتاب کریں گے

- جی پی پی برائے 2016 = مجموعی منافع (2016) / خالص فروخت (2016) * 100٪

- = $84,263 / $215,639 * 100%

جی پی پی برائے 2016 39.08%

لہذا ، سال 2017 کے لئے ایپل انکارپوریٹڈ کے مجموعی منافع٪ کا حساب کتاب ہوگا

- جی پی پی برائے 2017 = $ 88،186 / 9 229،234 * 100٪

جی پی پی برائے 2017 = 38.47%

لہذا ، سال 2018 کے لئے ایپل انکارپوریٹڈ کے مجموعی منافع٪ کا حساب کتاب ہوگا

- جی پی پی برائے 2018 = $ 101،839 / 5 265،595 * 100٪

2018 = کے لئے جی پی پی 38.34%

لہذا ، ایپل انکارپوریٹڈ کے 2016 ، 2017 اور 2018 کے مجموعی منافع کی فیصد کا حساب بالترتیب 39.08٪ ، 38.47٪ اور 38.34٪ رہا۔

متعلقہ اور استعمال

- کسی سرمایہ کار کے ل it اس کی تفہیم بہت ضروری ہے کیونکہ یہ ظاہر کرتا ہے کہ بلاواسطہ اخراجات کو دئے بغیر کمپنی کی بنیادی کاروباری سرگرمیاں کتنا منافع بخش ہوتی ہیں۔ ایک تجزیہ کار اس تناسب کو استعمال کرسکتا ہے ، خاص طور پر اسسمنٹ میٹرک کے طور پر کسی کمپنی کی آپریٹنگ کارکردگی کو اسی صنعت اور سیکٹر کے دوسرے کھلاڑیوں کے ساتھ موازنہ کرنے کیلئے۔ نیز ، کمپنیاں اس تناسب کو کسی خاص مصنوع یا خدمات کے مالی فائدے اور عملی طور پر اشارے کے طور پر استعمال کرتی ہیں۔

- سی او جی ایس کو ڈھکنے کے بعد بچ جانے والی کوئی رقم دوسرے آپریٹنگ اخراجات ادا کرنے کے لئے استعمال ہوتی ہے۔ آسان الفاظ میں ، جتنا اونچا ہے ، کمپنی اپنے دوسرے آپریٹنگ اخراجات اور کاروباری ذمہ داریوں کی خدمت کے ل sales فروخت کے ہر ڈالر پر زیادہ بچت کرتی ہے۔

- اگر کوئی کمپنی ہمیشہ اپنے بیشتر ساتھیوں کے مقابلے میں مادlyی طور پر زیادہ سے زیادہ مجموعی منافع کے فرق کو برقرار رکھنے کی اہلیت رکھتی ہے تو پھر اس کا مطلب یہ ہے کہ اس میں زیادہ موثر عمل اور زیادہ موثر کاروائیاں ہیں جو اسے طویل مدتی سرمایہ کاری میں محفوظ بناتی ہے۔

- دوسری طرف ، اگر کوئی کمپنی مجموعی منافع کا مناسب فیصد حاصل کرنے کے قابل نہیں ہے ، تو ایسی کمپنی کے لئے اپنے آپریٹنگ اخراجات کی ادائیگی کرنا مشکل ہوسکتا ہے۔ اس طرح ، کسی کمپنی کا مجموعی منافع فیصد اس وقت تک مستحکم ہونا چاہئے جب تک کہ کمپنی کے کاروباری ماڈل میں کچھ اہم تبدیلیاں نہ کی جائیں۔