اکاؤنٹنگ کا تناسب (فارمولے ، مثالوں) | ٹاپ 4 اقسام

اکاؤنٹنگ کا تناسب کیا ہے؟

اکاؤنٹنگ تناسب وہ تناسب ہے جو مالی بیانات سے مختلف مختلف شخصیات کا موازنہ کرکے ، کمپنی کی کارکردگی / آخری مدت میں کارکردگی کا موازنہ کرکے کمپنی کی کارکردگی کی نشاندہی کرتا ہے ، دو اکاؤنٹنگ آئٹمز کے مابین تعلقات کو ظاہر کرتا ہے جہاں مالی بیانات کا تجزیہ لیکویڈیٹی کے ذریعہ کیا جاتا ہے ، سالوینسی ، سرگرمی اور منافع کا تناسب۔

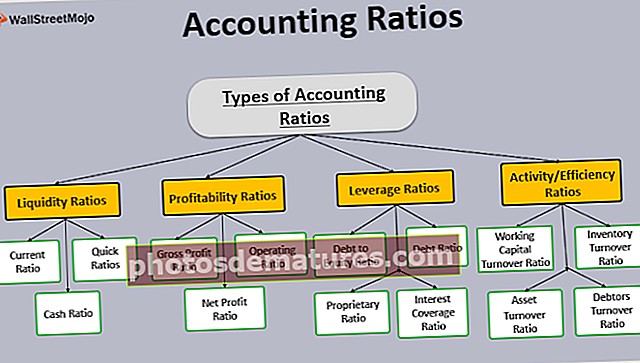

اکاؤنٹنگ تناسب کی 4 اہم اقسام ہیں۔

- لیکویڈیٹی تناسب

- منافع کا تناسب

- بیعانہ تناسب

- سرگرمی کا تناسب

آئیے ہم ان میں سے ہر ایک پر تفصیل سے بات کرتے ہیں۔

فارمولوں کے ساتھ اکاؤنٹنگ تناسب کی اقسام

فارمولوں کے ساتھ اکاؤنٹنگ تناسب کی چار اقسام ہیں

# 1 - مائعات کا تناسب

اکاؤنٹنگ تناسب کا یہ پہلا فارمولا کمپنی کی لیکویڈیٹی پوزیشن کے بارے میں معلوم کرنے کے لئے استعمال ہوتا ہے۔ اس کا استعمال کمپنی کی اپنی مختصر مدت کی ذمہ داریوں کی ادائیگی کرنے کی صلاحیت کے تعین کے لئے کیا جاتا ہے۔ ایک اعلی لیکویڈیٹی تناسب اشارہ کرتا ہے کہ کمپنی کی نقد پوزیشن اچھی ہے۔ لیکویڈیٹی تناسب 2 یا اس سے زیادہ قابل قبول ہے۔

موجودہ تناسب

موجودہ تناسب موجودہ اثاثوں کو کاروبار کی موجودہ ذمہ داریوں سے موازنہ کرنے کے لئے استعمال کیا جاتا ہے۔ یہ تناسب اشارہ کرتا ہے کہ آیا کمپنی اپنی مختصر مدت کی ذمہ داریوں کو طے کر سکتی ہے۔

موجودہ تناسب = موجودہ اثاثے / موجودہ واجباتموجودہ اثاثوں میں کیش ، انوینٹری ، تجارتی وصولی ، دیگر موجودہ اثاثے وغیرہ شامل ہیں۔ موجودہ واجبات میں تجارتی ادائیگی اور دیگر موجودہ واجبات شامل ہیں۔

مثال

اے بی سی کارپوریشن کی بیلنس شیٹ میں درج ذیل اثاثے اور واجبات ہیں۔

موجودہ اثاثے = مختصر مدتی سرمائے + قرض دہندگان + اسٹاک + کیش اور بینک = $ 10،000 + $ 95،000 + $ 50،000 + $ 15،000 = $ 170،000۔

موجودہ واجبات = ڈیبینچر + تجارتی ادائیگی + بینک اوور ڈرافٹ = $ 50،000 + $ 40،000 + $ 40،000 = $ 130،000

موجودہ تناسب = ،000 170،000 / ،000 130،000 = 1.3

فوری تناسب

فوری تناسب موجودہ تناسب کی طرح ہے لیکن سوائے اس میں صرف فوری اثاثوں پر غور کیا جاتا ہے جن کو ختم کرنا آسان ہے۔ اسے تیزاب ٹیسٹ تناسب بھی کہا جاتا ہے

فوری تناسب = فوری اثاثے / موجودہ قرضوںفوری اثاثے انوینٹری اور پری پیڈ اخراجات کو خارج کردیتے ہیں۔

کیش کا تناسب

نقد تناسب صرف انہی موجودہ اثاثوں پر غور کرتا ہے جو فوری طور پر لیکویڈیٹی کے لئے دستیاب ہیں۔ اگر نقد تناسب 1 یا زیادہ ہے تو اسے مثالی سمجھا جاتا ہے۔

نقد تناسب = (کیش + مارکیٹ قابل سیکیورٹیز) / موجودہ واجبات# 2 - منافع کا تناسب

اس طرح کے اکاؤنٹنگ تناسب کے فارمولے منافع پیدا کرنے میں کمپنی کی کارکردگی کی نشاندہی کرتے ہیں۔ اس سے یہ معلوم ہوتا ہے کہ روزگار سے وابستہ خطوط کے مطابق کاروبار کی کمائی کی گنجائش ہے۔

مجموعی منافع کا تناسب

مجموعی منافع کا تناسب مجموعی منافع کا موازنہ کمپنی کی خالص فروخت سے کرتا ہے۔ یہ اس کے آپریشنل اخراجات سے پہلے کاروبار سے کمائے ہوئے مارجن کی نشاندہی کرتا ہے۔ یہ فروخت کے٪ کے طور پر نمائندگی کی جاتی ہے۔ کاروبار کا منافع بخش مجموعی منافع کا تناسب جتنا زیادہ ہے۔

مجموعی منافع کا تناسب = (آپریشن سے مجموعی منافع / خالص آمدنی) X 100آپریشنز سے حاصل ہونے والی آمدنی = نیٹ سیلز (یعنی) سیلز (-) سیلز ریٹرن

مجموعی منافع = خالص فروخت - فروخت شدہ سامان کی قیمت

فروخت کردہ سامان کی قیمت میں خام مال ، مزدوری لاگت اور دیگر براہ راست اخراجات شامل ہیں

مثال

زنک ٹریڈنگ کارپوریشن کی مجموعی فروخت $ 100،000 ، سیلز ریٹرن $ 10،000 ، اور فروخت شدہ سامان کی قیمت ،000 80،000 ہے۔

خالص فروخت = ،000 100،000 - $ 10،000 = $ 90،000

مجموعی منافع = ،000 90،000 - ،000 80،000 = $ 10،000

مجموعی منافع کا تناسب = $10,000/ $90,000 = 11.11%

آپریٹنگ تناسب

آپریٹنگ تناسب آپریٹنگ اخراجات اور خالص فروخت کے مابین تعلقات کو ظاہر کرتا ہے۔ اس کا استعمال کاروبار کی کارکردگی اور اس کے منافع کو جانچنے کے لئے کیا جاتا ہے۔

آپریٹنگ تناسب = ((فروخت شدہ سامان کی قیمت + آپریٹنگ اخراجات) / آپریشن سے خالص محصول) X 100آپریٹنگ اخراجات میں انتظامی اخراجات ، فروخت اور تقسیم کے اخراجات ، تنخواہ کے اخراجات وغیرہ شامل ہیں۔

خالص منافع کا تناسب

خالص منافع کا تناسب مالکان کے لئے دستیاب مجموعی منافع کو ظاہر کرتا ہے کیونکہ یہ آپریشنل اور غیر آپریشنل آمدنی اور اخراجات دونوں پر غور کرتا ہے۔ تناسب زیادہ ، مالکان کے ل the زیادہ منافع۔ یہ سرمایہ کاروں اور مالیات دینے والوں کے لئے ایک اہم تناسب ہے۔

خالص منافع کا تناسب = (ٹیکس / خالص محصول کے بعد خالص منافع) X 100ملازمت والے سرمائے پر واپسی (ROCE)

کاروبار میں لگائے گئے فنڈز کے مقابلے میں منافع پیدا کرنے کے سلسلے میں ROCE کمپنی کی کارکردگی کو ظاہر کرتا ہے۔ یہ اشارہ کرتا ہے کہ آیا فنڈز کو موثر طریقے سے استعمال کیا گیا ہے۔

ملازمت والے دارالحکومت پر واپسی = (سود اور ٹیکس سے پہلے منافع / کیپیٹل میں ملازمت) ایکس 100مثال

آر اینڈ ایم انکارپوریشن کے پاس B 10،000 کی PBIT ، assets 1،000،000 کے مجموعی اثاثے اور ،000 600،000 کے واجبات تھے

دارالحکومت ملازمت میں = $ 1،000،000 - ،000 600،000 = $ 400،000

ملازمت والے دارالحکومت پر واپسی = $ 10،000 / $ 400،000 = 2.5٪

فی شیئر آمدنی

فی حصص کی آمدنی ایک کمپنی کے حصص کے لحاظ سے کمائی ظاہر کرتی ہے۔ حصص کی خرید و فروخت کے سلسلے میں فیصلہ کرنے کے لئے سرمایہ کاروں کے لئے مددگار ثابت ہوتا ہے کیونکہ یہ سرمایہ کاری کی واپسی کا تعین کرتا ہے۔ یہ منافع کا اعلان یا بونس جاری کرنے والے شیئرز کے اشارے کے طور پر بھی کام کرتا ہے۔ اگر ای پی ایس زیادہ ہے تو ، کمپنی کے اسٹاک کی قیمت زیادہ ہوگی۔

فی شیئر آمدنی = ایکویٹی حصص یافتگان / وزن میں اوسط بقایا حصص کے لئے منافع دستیاب ہے# 3 - بیعانہ تناسب

اکاؤنٹنگ تناسب کی اس قسم کو سالوینسی تناسب کے نام سے جانا جاتا ہے۔ اس سے کمپنی کے قرضوں کی ادائیگی کرنے کی اہلیت کا تعین ہوتا ہے۔ سرمایہ کاروں کو اس تناسب میں دلچسپی ہے کیونکہ اس سے یہ جاننے میں مدد ملتی ہے کہ کمپنی اپنے واجبات کو پورا کرنے کے لئے کتنی سالوینٹ ہے۔

ایکویٹی تناسب سے قرض

یہ کل قرضوں اور کمپنی کی کل ایکوئٹی کے درمیان تعلق کو ظاہر کرتا ہے۔ کمپنی کا فائدہ اٹھانا مفید ہے۔ کم تناسب سے یہ ظاہر ہوتا ہے کہ کمپنی مالی طور پر محفوظ ہے۔ ایک اعلی تناسب سے یہ ظاہر ہوتا ہے کہ کاروبار کو خطرہ لاحق ہے کیوں کہ وہ اپنے کاموں کے قرضوں پر زیادہ انحصار کرتا ہے۔ یہ گیئرنگ ریشو کے نام سے بھی جانا جاتا ہے۔ تناسب زیادہ سے زیادہ 2: 1 ہونا چاہئے۔

ایکویٹی تناسب سے قرض = کل قرض / کل ایکویٹیمثال

آئی این سی کارپوریشن کے $ 10،000 کے کل قرض ہیں ، اور اس کی کل ایکوئٹی $ 7،000 ہے۔

ایکویٹی تناسب سے قرض = $ 10،000 / $ 7،000 = 1.4: 1

قرض کا تناسب

قرض کا تناسب کمپنی کے اثاثوں کے مقابلے میں واجبات کی پیمائش کرتا ہے۔ ایک اعلی تناسب سے پتہ چلتا ہے کہ کمپنی کو سالوینسی کے معاملات کا سامنا کرنا پڑ سکتا ہے۔

قرض کا تناسب = کل واجبات / کل اثاثےملکیتی تناسب

یہ کل اثاثوں اور حصص یافتگان کے فنڈز کے مابین تعلقات کو ظاہر کرتا ہے۔ اس سے ظاہر ہوتا ہے کہ اثاثوں میں کتنے حصہ داروں کے فنڈز لگائے جاتے ہیں۔

ملکیتی تناسب = حصص یافتگان کے فنڈز / کل اثاثےسود کی کوریج کا تناسب

سود کی کوریج کا تناسب کمپنی کی اپنی سود کی ادائیگی کی ذمہ داری پوری کرنے کی اہلیت کی پیمائش کرتا ہے۔ ایک اعلی تناسب سے ظاہر ہوتا ہے کہ کمپنی اپنے سود کے اخراجات کو پورا کرنے کے لئے کافی کمائی کرتی ہے۔

سود کی شرح کا تناسب = سود اور ٹیکس / سود اخراجات سے پہلے کی آمدنیمثال

جوڑی انکارپوریشن کی ای بی آئی ٹی $ 1000 ہے اور اس نے $ 10،000 @ 6٪ کے ڈیبینچر جاری کیے ہیں

سود کا خرچ = $ 10،000 * 6٪ = $ 600

سود کی کوریج کا تناسب = EBIT / سود اخراجات = $ 1،000 / $ 600 = 1.7: 1

تو موجودہ EBIT 1.7 گنا سود کے اخراجات کو پورا کرسکتی ہے۔

# 4 - سرگرمی / استعداد کا تناسب

ورکنگ کیپٹل ٹرن اوور تناسب

یہ نیٹ ورکنگ کیپیٹل سے فروخت کا رشتہ قائم کرتا ہے۔ اعلی تناسب سے یہ ظاہر ہوتا ہے کہ کمپنی کے فنڈز کو موثر انداز میں استعمال کیا گیا ہے۔

ورکنگ کیپٹل ٹرن اوور تناسب = نیٹ سیلز / نیٹ ورکنگ سرمایہانوینٹری کاروبار کا تناسب

انوینٹری کا کاروبار کا تناسب اس رفتار کی نشاندہی کرتا ہے جس اسٹاک کو فروخت میں تبدیل کیا جاتا ہے۔ یہ انوینٹری کو دوبارہ ترتیب دینے اور تبادلوں کے چکر کو سمجھنے کے لئے مفید ہے۔

انوینٹری کا کاروبار کا تناسب = فروخت کردہ سامان کی قیمت / اوسط انوینٹریاثاثہ کاروبار کا تناسب

اثاثہ کاروبار کا تناسب سرمایہ کاری کے٪ کے بطور محصول کو ظاہر کرتا ہے۔ ایک اعلی تناسب سے یہ ظاہر ہوتا ہے کہ کمپنی کے اثاثوں کا بہتر انتظام کیا جاتا ہے ، اور اس سے اچھی آمدنی ہوتی ہے۔

اثاثہ کاروبار کا تناسب = نیٹ آمدنی / اثاثےقرض دینے والوں کا کاروبار کا تناسب

قرض دینے والوں کا کاروبار کا تناسب اس بات کی نشاندہی کرتا ہے کہ قرض دہندگان سے کس حد تک مؤثر طریقے سے کریڈٹ سیلز ویلیو جمع کیا جاتا ہے۔ یہ کریڈٹ سیل اور اسی وصولی کے مابین تعلقات کو ظاہر کرتا ہے۔

قرض دینے والوں کا کاروبار کا تناسب = کریڈٹ سیلز / اوسط دیندارمثال

ایکس کارپوریشن موجودہ سال میں مجموعی طور پر $ 6،000 کی فروخت کرتی ہے ، جس میں سے 20٪ نقد فروخت ہے۔ شروع میں دیندار 800 are اور سال کے آخر میں 1،600 ڈالر ہیں۔

کریڈٹ سیلز = کل فروخت کا 80٪ = $ 6،000 * 80٪ = $ 4،800

اوسطا دیندار = ($ 800 + $ 1،600) / 2 = $ 1،200

قرض دینے والوں کا کاروبار کا تناسب = کریڈٹ سیلز / اوسط مقروض = $ 4،800 / $ 1،200 = 4 اوقات

نتیجہ اخذ کرنا

اکاؤنٹنگ تناسب کمپنی کی کارکردگی اور مالی حیثیت کا تجزیہ کرنے میں کارآمد ہے۔ یہ ایک بینچ مارک کی حیثیت سے کام کرتا ہے ، اور یہ صنعتوں اور کمپنیوں کے مابین موازنہ کرنے کے لئے استعمال ہوتا ہے۔ وہ کمپنی کے استحکام کو سمجھنے میں مدد کرنے پر صرف اعداد سے زیادہ ہیں۔ یہ اسٹاک کی قیمت کے سلسلے میں سرمایہ کاروں کی مدد کرتا ہے۔ میکرو لیول تجزیہ کے ل ra ، تناسب کو استعمال کیا جاسکتا ہے ، لیکن کاروبار کے بارے میں مناسب تفہیم کے لئے گہرائی سے تجزیہ کرنے کی ضرورت ہے۔