الفا فارمولہ | پورٹ فولیو کے الفا کا حساب کتاب کیسے کریں؟ | مثالیں

ایک پورٹ فولیو کے الفا کا حساب کتاب کرنے کا فارمولا

الفا ایک ایسا انڈیکس ہے جو خطرے کی کم سے کم مقدار کے سلسلے میں زیادہ سے زیادہ ممکنہ واپسی کا تعین کرنے کے لئے استعمال ہوتا ہے اور فارمولے کے مطابق ، مارکیٹ کی واپسی سے واپسی کے خطرے سے پاک شرح کو گھٹاتے ہوئے اور اس کے نتیجے میں ضرب لگانے سے الفا کا حساب لیا جاتا ہے۔ پورٹ فولیو کا منظم خطرہ بیٹا کے ذریعہ نمائندگی کرتا ہے اور اس کے نتیجے میں مزید خطرے سے پاک شرح کے ساتھ ساتھ پورٹ فولیو پر واپسی کی متوقع شرح سے منافع ہوتا ہے۔

الفا کے حساب کتاب کا فارمولا سب سے پہلے واپسی کی خطرے سے پاک شرح ، پورٹ فولیو کا ایک بیٹا اور مارکیٹ رسک پریمیم کی بنیاد پر پورٹ فولیو کی واپسی کی متوقع شرح ، اور پھر نتیجہ کی اصل شرح سے کٹوتی کرکے کیا جاسکتا ہے۔ پورٹ فولیو کی واپسی

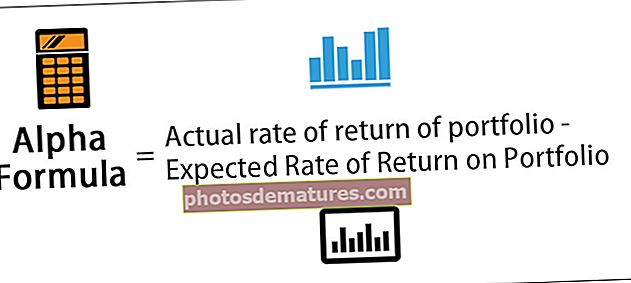

پورٹ فولیو کا الفا = پورٹ فولیو کی واپسی کی اصل شرح - پورٹ فولیو پر واپسی کی متوقع شرحیا

پورٹ فولیو کا الفا = پورٹ فولیو کی واپسی کی اصل شرح - خطرے سے پاک واپسی کی شرح - β * (مارکیٹ کی واپسی - واپسی کی رسک فری شرح)

ایک پورٹ فولیو حساب کتاب کا الفا (مرحلہ بہ بہ)

- مرحلہ نمبر 1: ٹریژری بانڈز کا کہنا ہے کہ سب سے پہلے ، خطرے سے پاک شرح کا پتہ لگائیں جو سرکاری تحفظ کی اوسط سالانہ واپسی سے لگایا جاسکتا ہے۔

- مرحلہ 2: اگلا ، مارکیٹ ریٹرن کا اندازہ لگائیں جو ایک بینچ مارک انڈیکس کی اوسطا annual سالانہ واپسی کا سراغ لگا کر کیا جاسکتا ہے ، ایس اینڈ پی 500 کا کہنا ہے کہ ، کافی مدت کے دوران۔ اس کے نتیجے میں ، مارکیٹ ریٹرن سے واپسی کے خطرے سے پاک شرح کو کم کرکے مارکیٹ رسک پریمیم کی گنتی کی جاتی ہے۔ مارکیٹ رسک پریمیم = مارکیٹ ریٹرن - ریٹرن کا رسک ریٹ

- مرحلہ 3:اس کے بعد ، ایک پورٹ فولیو کا بیٹا بینچ مارک انڈیکس کے مقابلے میں پورٹ فولیو کی نقل و حرکت کا اندازہ کرکے طے کیا جاتا ہے۔

- مرحلہ 4: اب ، واپسی کے خطرے سے پاک شرح (مرحلہ 1) ، پورٹ فولیو کا ایک بیٹا (مرحلہ 3) اور مارکیٹ رسک پریمیم (مرحلہ 2) کی بنیاد پر ، پورٹ فولیو کی واپسی کی متوقع شرح کو ذیل میں شمار کیا جاتا ہے۔ پورٹ فولیو کی واپسی کی متوقع شرح = واپسی کی رسک سے پاک شرح + β * (مارکیٹ کی واپسی - واپسی کی رسک سے پاک شرح)

- مرحلہ 5: اگلا ، پورٹ فولیو کے ذریعہ حاصل کردہ واپسی کی اصل شرح اس کی موجودہ قیمت اور پچھلی قیمت کی بنیاد پر حساب کی جاتی ہے۔

- مرحلہ 6: آخر کار ، پورٹ فولیو کے الفا کے حساب کتاب کے لئے فارمولہ پورٹ فولیو کی واپسی کی متوقع شرح (مرحلہ 4) کو پورٹ فولیو کی واپسی کی اصل شرح (مرحلہ 5) سے اوپر کی طرح گھٹا کر کیا جاتا ہے۔

مثالیں

آپ یہ الفا فارمولا ایکسل سانچہ ڈاؤن لوڈ کرسکتے ہیں۔ - الفا فارمولا ایکسل ٹیمپلیٹ

آئیے ہم ایک میوچل فنڈ کی مثال لیں جس کو پچھلے سال کے دوران 16٪ کی واپسی کا احساس ہوا ہے۔ فنڈ کے لئے مناسب بینچ مارک انڈیکس میں سالانہ 11٪ ریٹرن ہوتا ہے۔ مزید یہ کہ ، بینچ مارک انڈیکس کے مطابق میوچل فنڈ کا بیٹا 1.3 ہے جبکہ اس کے بدلے خطرے سے پاک شرح 4٪ ہے۔ باہمی فنڈ کے الفا کا حساب کتاب کریں۔

سوال کے مطابق ، الفا فارمولے کے حساب کتاب کے لئے مندرجہ ذیل اعداد و شمار ہیں۔

متوقع شرح واپسی

متوقع شرح = واپسی کی خطرے سے پاک شرح + β * (معیار کی واپسی - واپسی کی خطرہ سے پاک شرح)

- = 4% + 1.3 * (11% – 4%)

- = 13.1%

لہذا ، میوچل فنڈ کے الفا کا حساب کتاب مندرجہ ذیل ہوگا۔

- باہمی فنڈ کا الفا = واپسی کی اصل شرح - واپسی کی متوقع شرح

- الفا = 16٪ - 13.1٪

باہمی فنڈز کا الفا حساب کتاب

- الفا = 2.9٪

میوچل فنڈ کا الفا 2.9٪ ہے۔

الفا فارمولہ کے متعلقہ اور استعمال

- الفا اصطلاح سے مراد انڈیکس ہے جو بہت سے مالیاتی ماڈلز میں استعمال ہوتا ہے ، سی اے پی ایم (سرمایی اثاثوں کی قیمتوں کا تعین کرنے والا ماڈل) کہتے ہیں ، تاکہ کم سے کم خطرہ والی سرمایہ کاری سے ہونے والی زیادہ سے زیادہ واپسی کا اندازہ کیا جاسکے۔ الفا کو جینسن انڈیکس بھی کہا جاتا ہے۔

- الفا فارمولہ کے تصور کو سمجھنا ضروری ہے کیونکہ اس کا استعمال پورٹ فولیو کی رسک ایڈجسٹ کارکردگی کو ناپنے کے لئے کیا جاتا ہے۔

- اسے اضافی واپسی یا کسی پورٹ فولیو کی واپسی کی غیر معمولی شرح کے طور پر بھی پہچانا جاتا ہے۔ اعداد و شمار سے پتہ چلتا ہے کہ بینچ مارک کے حوالے سے فنڈ نے کتنا خراب یا بہتر کارکردگی کا مظاہرہ کیا۔ اس تغیر کا بعد میں فنڈ منیجر کے ذریعہ کیے گئے فیصلوں میں ساکھ ملتا ہے۔ فعال پورٹ فولیو مینیجر بنیادی طور پر متنوع پورٹ فولیو میں الفا پیدا کرنے کی کوشش کرتے ہیں (تنوع کا مقصد غیر نظامی خطرہ کے خاتمے کی طرف ہے)