پہلے سے طے شدہ ہیڈ ریٹ (تعریف ، مثالوں ، اقسام)

پہلے سے طے شدہ ہیڈ ریٹ کی تعریف

پہلے سے طے شدہ اوور ہیڈس کی شرح تخمینہ شدہ اوور ہیڈ لاگت کا تناسب ہے جس کو مختص کیے جانے والے تخمینے والے اکائیوں کے لئے ہے اور اس کی لاگت کے مراکز میں اخراجات کی تقسیم کے لئے استعمال کیا جاتا ہے اور اس کی نوعیت میں طے شدہ ، متغیر یا نیم متغیر ہوسکتا ہے۔ کسی بھی اکاؤنٹنگ سال کے آغاز سے پہلے ہی اس کی سرگرمی کی سطح اور اسی کو مختص کرنے کے لئے درکار اوور ہیڈ کی مقدار کا اندازہ لگانے کے لئے طے کیا جاتا ہے۔ بعد کے مرحلے میں ، جب اصل اخراجات کا پتہ چل جاتا ہے ، تو اس مختص اوور ہیڈ اور اصل اخراجات میں فرق ایڈجسٹ ہوجاتا ہے۔ اوور ہیڈز تقسیم کی بنیاد پر تقسیم کیے جاتے ہیں۔

پہلے سے طے شدہ ہیڈ ریٹ کی اقسام

- فکسڈ پہلے سے طے شدہ ہیڈ: یہ ایک مخصوص مدت کے لur ایک مقررہ لاگت ہیں جو ایک دیئے گئے ان پٹ کے ساتھ پیداوار کی ایک مخصوص سطح پر تیار ہوتی ہے۔

- نیم متغیر پہلے سے طے شدہ ہیڈ: اس میں متغیر اور فکسڈ دونوں اجزاء شامل ہیں۔ لہذا ، قیمت کے کچھ حصوں کی شناخت کی جاسکتی ہے ، اور کچھ اس کی متغیر نوعیت کی وجہ سے نہیں ہوسکتے ہیں۔

- متغیر پہلے سے طے شدہ ہیڈ: یہ سرگرمی پر منحصر ہے ، اس کی شناخت کرنا بہت مشکل ہے ، لیکن ماضی کے رجحانات کا مطالعہ کرکے ماہرین متغیر سے پہلے سے طے شدہ ہیڈ کی پیش گوئی کرنے کی کوشش کرتے ہیں۔

- سنگل پہلے سے طے شدہ ہیڈ: اس کا حساب ایک حص appہ دار اڈوں کے ذریعہ کیا جاتا ہے۔ چھوٹی کمپنیوں کے معاملے میں یہ زیادہ کارآمد ہے جہاں لین دین کم ہوتا ہے۔ اس قسم کے نرخ عام طور پر کمپنی کے ماضی کے رجحانات پر عمل پیرا ہوتے ہیں۔

- متعدد پہلے سے طے شدہ ہیڈ: پہلے سے طے شدہ شرح کی اس قسم کا استعمال بڑے پیمانے پر کاروباری اداروں کے لئے کیا جاتا تھا جب بحالی کی شرح متعدد مختص اڈوں پر منحصر ہوتی ہے۔ ایک یونٹ میں بہت بڑی لین دین شامل ہے۔ لہذا ، اس کی شرح تلاش کرنا کچھ حد تک مشکل ہوجاتا ہے ، حالانکہ یہ پایا گیا ہے کہ متعدد پہلے سے طے شدہ ہیڈ ریٹ زیادہ درست اور نمایاں ہیں۔

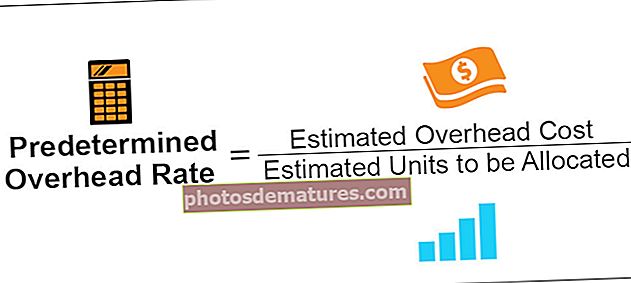

فارمولا

پہلے سے طے شدہ ہیڈ ہیڈ ریٹ = تخمینہ شدہ اوور ہیڈ لاگت / تخمینہ شدہ یونٹ

اوور ہیڈ اخراجات مواد ، مزدوری ، مینوفیکچرنگ ، فروخت اور تقسیم ہوسکتے ہیں۔

ہم یونٹ مختص کیے جانے والے مواد کے استعمال کے ل for پہلے سے طے شدہ ہیڈ کا حساب لگاسکتے ہیں۔ مزدوری کے ل we ، ہم محنت مزدوری کے اوقات استعمال کرسکتے ہیں ، اور اسٹور ڈیپارٹمنٹ کے لئے اوور ہیڈ کا حساب لگانے کے ل we ، ہم استعمال ہونے والے مواد کی مقدار کو استعمال کرسکتے ہیں۔

مثال

کسی کمپنی میں ، انتظامیہ پہلے سے طے شدہ اوور ہیڈ کا حساب کتاب کرنا چاہتی ہے تاکہ وہ قیمت کے یونٹ کے مختص کے لئے کچھ رقم مختص کرسکیں۔ وہ اس کی مینوفیکچرنگ لاگت کے تقسیم کے ل labor مزدور گھنٹے استعمال کرتے ہیں۔ سال کے لئے مینوفیکچرنگ لاگت کا تخمینہ $ 50،000 ہے۔ کمپنی کے ذریعہ مزدوری کے اوقات کا تخمینہ 10،000 گھنٹے ہے۔ اس کا حساب کمپنی کے ماضی کے رجحانات کے بعد کیا جاتا ہے۔

لہذا ، ہمیں جو مندرجہ بالا فارمولا ملا ہے اسے استعمال کرکے ،

- پہلے سے طے شدہ اوور ہیڈ ریٹ فارمولا = 50000/10000 گھنٹے

- = $ 5 / مزدوری گھنٹہ

یہ مفروضات کا استعمال کرتے ہوئے پائے جاتے ہیں اور یہ درست نہیں ہیں۔ اصل اوور ہیڈ اور تخمینہ سے پہلے سے طے شدہ ہیڈ کے درمیان پیدا ہونے والے فرق ہر سال کے آخر میں مرتب اور ایڈجسٹ کیے جاتے ہیں۔ ایڈجسٹ شدہ اوور ہیڈ اوور ہیڈ کی اوور یا انڈر ریکوری کے طور پر جانا جاتا ہے۔

فوائد

- پہلے سے طے شدہ ہیڈ ہیڈ کی شرح خاص قیمت کے مرکز کے لئے درکار اوور ہیڈ کا تعین کرنے میں معاون ہے ، اور اس کے لئے انتظامیہ کو ایک تخمینہ بھی فراہم کیا جاتا ہے۔

- اگر اوورہیڈ اڈوں کا پتہ چل جاتا ہے تو یہ اوور ہیڈ ریکوری کی شرح کا حساب کتاب کرکے اوور ہیڈ کو مختص کرنے میں مدد کرتا ہے۔

- فائدہ یہ ہے کہ انتظامیہ اوور ہیڈس کے بارے میں ایک واضح خیال کھینچتی ہے کہ آیا یہ طے شدہ ہے یا متغیر ہے ، اور اس کا کتنا حصہ ہونا چاہئے۔ یہ مالی منصوبہ بندی کے ل the انتظامیہ کو بہت مدد فراہم کرتا ہے۔

- اس کا حساب سال کے بھیک مانگتے ہوئے کیا جاتا ہے ، اور فرق سال کے آخر میں ایڈجسٹ کیا جا رہا ہے۔ تمام مفروضے کسی حد تک ماضی کے رجحانات اور تجزیے پر مبنی ہیں۔

نقصانات

- پہلے سے طے شدہ اوور ہیڈ کی شرح کا حساب لگانے کے لئے جس طریقہ کار کا استعمال کیا جاتا ہے وہ ایک مفروضے پر مبنی ہے لہذا بہت سارے لاگت اکاؤنٹنٹ اور مالی تجزیہ کار کا دعوی ہے کہ یہ حقیقت پسندانہ نہیں ہے اور اس طرح کسی بھی طرح کے اوور ہیڈس کو مختص کرنے کی بنیاد نہیں ہونا چاہئے۔

- تخمینہ شدہ اور اصل ہیڈ ہیڈ کے درمیان فرق کتابوں میں اوور ہیڈ کی بازیابی کے تحت یا اس سے زیادہ ایڈجسٹ کیا جاتا ہے۔ یہ ایک صحت مند اکاؤنٹنگ پالیسی ہے ، لیکن یہ ایڈجسٹمنٹ کی وجہ سے اکاؤنٹس کی کتابوں میں ہونے والے نفع / نقصان کو بھی پریشان کرتی ہے۔

- انوینٹری کے اثاثے بھی ختم ہونے کے بعد سے ایڈجسٹ کیے جاتے ہیں ، اور انڈر انوری سے ہیور ہیڈ انوینٹری کی سطح کو بھی پریشان کرتے ہیں۔

- یہ پتا چلا ہے کہ ماضی کے رجحانات جن کو کمپنیاں عام طور پر مختص کرنے والے اڈوں کا پتہ لگانے کے لئے استعمال کرتی ہیں وہ درست نہیں ہیں۔ عام طور پر مارکیٹ میں افراط زر سے متعلق ایڈجسٹمنٹ کا خیال نہیں رکھا جاتا ہے۔ لہذا ، مختص کی شرح کو درست نہیں سمجھا جاسکتا۔

حدود

- اوور ہیڈ کا تعین ماضی سے متعلق کچھ مفروضوں کی بنیاد پر کیا جاتا ہے ، جو بعض اوقات غلط بھی ہوسکتی ہے۔

- مختص کی شرح کا تخمینہ مختص اڈوں پر کیا جاتا ہے ، جو عام طور پر انتظامیہ کے ذریعہ طے کی جاتی ہیں۔ یہ مفروضے غلط ہوسکتے ہیں۔

- یہ تنظیم کے منافع کو پریشان کر سکتا ہے کیونکہ سال کے آخر میں ایڈجسٹمنٹ کی جاتی ہیں۔

نتیجہ اخذ کرنا

پہلے سے طے شدہ ہیڈ کا تعین سال کے آغاز میں ہوتا ہے۔ ایک بڑی تنظیم لاگت کے مراکز میں اپنے اخراجات کی مختص کے لئے متعدد پہلے سے طے شدہ اوور ہیڈ وصولی کی شرحیں استعمال کرتی ہے۔ تاہم ، چھوٹی تنظیمیں ، جن کے چھوٹے بجٹ ہوتے ہیں ، وہ اوور ہیڈ مختص کرنے کے متعدد میکانزم رکھنے کی متحمل نہیں ہوسکتی ہیں کیونکہ اس کے لئے ماہرین کی ضرورت ہوتی ہے۔ سنگل شرح اوور ہیڈ کی بازیابی کی شرح کو نامناسب سمجھا جاتا ہے ، لیکن بعض اوقات یہ زیادہ سے زیادہ درست نتائج دے سکتا ہے۔

اس سے لاگت کو اپنے لاگت کے مراکز میں تقسیم کرنے میں انتظامیہ کی مدد ہوتی ہے۔ اس طرح تنظیم کو مختص اخراجات اور سال کے دوران متوقع منافع کے بارے میں واضح نظریہ ملتا ہے۔ پہلے سے طے شدہ ہیڈ ہیڈ کا تصور اس قیاس پر مبنی ہے کہ اوور ہیڈ مستقل رہیں گے ، اور پیداواری قیمت اس پر منحصر ہے۔ اس سے اخراجات کو ان کے متعلقہ لاگت کے مراکز میں الگ کرنے میں مدد ملتی ہے ، اس طرح اگر یہ تنظیم کے ذریعہ صحیح طور پر استعمال کیا جاتا ہے اور اگر کسی حد تک درست مفروضے لینے کے بعد اگر یہ حساب کتاب درست ہیں تو اس سے یہ ایک مددگار ذریعہ بن جاتا ہے۔