کریڈٹ رسک کی مثالیں | وضاحت کے ساتھ ساکھ کے خطرات کی سرفہرست 3 مثالیں

کریڈٹ رسک کی مثالیں

مندرجہ ذیل کریڈٹ رسک کی مثال سے عام طور پر کریڈٹ رسک کا خاکہ پیش کیا جاتا ہے۔ ایسی مثالوں کا ایک مکمل مجموعہ فراہم کرنا ناممکن ہے جو ہر صورتحال میں ہر تغیر کو حل کرتی ہے کیوں کہ ایسے ہزاروں خطرات موجود ہیں۔

قرضے میں ہونے والے نقصان کے خطرات کا حوالہ ساکھ کے خطرات میں ہوتا ہے جب قرض لینے والا مقررہ تاریخوں میں قرض دینے والے کو قرض کی اصولی اور متعلقہ سود کی رقم واپس کرنے میں ناکام ہوجاتا ہے۔ اس حصے میں ، ہم بہتر سمجھنے کے لئے کریڈٹ رسک کی کچھ عملی مثال دیکھیں گے۔

- جب کوئی قرض دینے والا ہم منصب کو (قرضوں کے ذریعہ ، رسیدوں پر کریڈٹ ، بانڈز یا انشورنس میں سرمایہ کاری) کے ذریعہ کریڈٹ پیش کرتا ہے ، تو پھر قرض دینے والے کے لئے ہمیشہ یہ خطرہ رہتا ہے کہ ہوسکتا ہے کہ وہ معاون رقم سے واپس نہیں وصول کرے۔ ایسے خطرات کو کریڈٹ رسک یا ہم منصب کے خطرات سے تعبیر کیا جاتا ہے۔

- یہ قرض دینے والے کی قرض دینے والے کو واپس کرنے کی مکمل صلاحیت کا حساب لگاتا ہے۔ کریڈٹ خطرات سے بچنے یا اسے کم کرنے کے ل a ، کوئی قرض دینے والا عام طور پر قرض لینے والے کی ساکھ اور پس منظر کی جانچ کرتا ہے۔

- اعلی ساکھ (جس کا مطلب ہے کم ساکھ کے خطرات) کے ساتھ قرض لینے والا معاہدے میں کسی بھی قسم کے ذخیرے منسلک کیے بغیر قرضوں کی ایک بڑی رقم وصول کرسکتا ہے بصورت دیگر خودکش حملہ کے طور پر منسلک سیکیورٹی کی قیمت کے مطابق قرض الاٹ کیا جائے گا۔

سرفہرست 3 کریڈٹ رسک کی مثالیں

کی ہر مثال قرض کا خطرہ ضرورت کے مطابق عنوان ، متعلقہ وجوہات اور اضافی تبصرے بیان کرتا ہے۔

مثال # 1

فرض کریں کہ ٹونی چاہتا ہے کہ بینک فکسڈ ڈپازٹ میں اس کی بچت کچھ کارپوریٹ بانڈز میں لگائی جاسکے کیونکہ یہ زیادہ منافع فراہم کرسکتی ہے۔ تاہم ، وہ جانتا ہے کہ بانڈز میں انسداد پارٹی کے پہلے سے طے شدہ خطرات یا کریڈٹ رسک شامل ہیں یعنی بانڈ جاری کرنے والے کو ڈیفالٹ ہوجائے گا اور ٹونی کو وعدہ کیا گیا نقد بہاؤ وصول نہیں ہوگا۔

لہذا ٹونی نے ان خطرات کی قیمت ادا کرنے کا فیصلہ کیا ہے تاکہ وہ اس اضافی خطرے کی ادائیگی کر سکے جس کے سامنے وہ خطرہ لاحق ہے۔ اسے معلوم ہوتا ہے کہ کریڈٹ رسک کے دو بنیادی اقدامات یہ ہیں: -

- کریڈٹ رسک اسکور - ہر ادارہ اور فرد قرض لینے والوں کے اس طرح کے خطرے کی پیمائش کے لئے کوالٹی اور مقداری دونوں عوامل کا استعمال کرتا ہے۔ قرض دہندگان قرض کی درخواست کی اجازت دینے یا اسے مسترد کرنے کے لئے کریڈٹ رسک اسکور استعمال کرتے ہیں۔ ایک کریڈٹ اسکور کو ایک عددی شکل میں ظاہر کیا جاتا ہے جو 300 اور 850 کے درمیان ہوتا ہے ، جہاں 850 سب سے زیادہ کریڈٹ اسکور ہوتا ہے۔

- بانڈ کریڈٹ ریٹنگز - عوامی سطح پر تجارت کی جانے والی کمپنیاں جو بانڈ جاری کرتی ہیں اس کی درجہ بندی کرنے والی ایجنسیوں جیسے موڈی ، اسٹینڈر اور غریب (ایس اینڈ پی) ، فِچ ، وغیرہ کی درجہ بندی کی گئی ہے۔ درجہ بندی حروف تہجی کی شکل میں ایک درجہ ہے جو بانڈ کو تفویض کی جاتی ہے۔ جیسے۔ ایس اینڈ پی کی درجہ بندی AAA (سب سے محفوظ کمپنی) سے D (ڈیفالٹ کمپنی) میں مختلف ہوسکتی ہے۔

کسی ریٹیڈ کمپنی میں سرمایہ کاری کرنے کا فائدہ یہ ہے کہ سرمایہ کار کو احساس ہوتا ہے کہ ریٹنگ ایجنسیاں کمپنی کے کریڈٹ رسک کے بارے میں کیا سوچتی ہیں۔ نیز ، درجہ بندی سے سرمایہ کار کو اضافی رسک لینے کے ل an مناسب اسپریڈ وصول کرنے میں مدد ملتی ہے جسے ڈیفالٹ اسپریڈ کہتے ہیں۔

جیسے۔ ہم کہتے ہیں کہ ٹونی نے ’بی بی بی‘ کی درجہ بندی کے ساتھ 10 سال کا بانڈ خریدا۔ اسی طرح کے بانڈ کے لئے موجودہ طے شدہ پھیلاؤ 1.84٪ ہے اور 10 سالہ بانڈ کے لئے رسک فری شرح 1.5٪ ہے۔ لہذا ٹونی کے ذریعہ طلب کردہ سود کی شرح (1.84 + 1.5) 3.34٪ ہونی چاہئے۔

تاہم ، درجہ بندی کرنے والی ایجنسیاں ہمیشہ درست پیش گوئیاں نہیں کرسکتی ہیں اور یہ سرمایہ کار کی ذمہ داری بن جاتی ہے کہ وہ جس کمپنیوں میں سرمایہ کاری کرنا چاہتے ہیں ان کے کریڈٹ خطرات کو دوگنا کریں۔ سرمایہ کار کو کمپنی کے خطرے کی پیمائش کرنے میں مدد کرنے کے لئے مندرجہ ذیل کچھ بنیادی عوامل ہیں: -

- ایک سرمایہ کار کمپنی کے مالی بیانات دیکھ سکتا ہے۔ اگر کمپنی کاروباری عمل سے زیادہ سے زیادہ کیش فلو تیار کرتی ہے تو اس کے پاس کریڈٹ ریٹنگ کم ہے۔

- تناسب تجزیہ فارمولہ انجام دیں جیسے۔ ایک اہم تناسب سود کی کوریج کا تناسب ہے جو کمپنی کی اپنے ادائیگیوں کی ادائیگی کرنے کی اہلیت کی پیمائش کرتا ہے۔

ہم کہتے ہیں کہ ٹونی 3500 ملین ڈالر کی سود اور ٹیکس (EBIT) سے پہلے کی آمدنی اور 700 ملین ڈالر کے سود کے اخراجات والی کمپنی کی تحقیقات کرتا ہے۔

اس طرح سود کی کوریج کا تناسب = 3500/700 = 5

مختلف ایجنسیوں کے اعداد و شمار کے مطابق ، 4.5٪ سے 6٪ کے درمیان دلچسپی رکھنے والی کمپنیوں کی دلچسپی کی شرح "A-" ہے اور اس کا نسبتا پہلے سے طے شدہ خطرہ 2.5٪ ہے۔ یعنی ٹونی کو خطرہ سے پاک شرحوں سے 2.5٪ زیادہ شرح سود وصول کرنا چاہئے۔

مثال # 2

ہم کہتے ہیں کہ جناب ٹونی ، ایک بزنس مین ، لباس کے ہول سیل کا کاروبار صرف امریکہ کے شہر نیو یارک تک محدود ہے۔ کاروبار کو بڑھاوا دینے کے ل he ، اس نے اپنے صارفین کو بغیر کسی قطعی کریڈٹ پالیسی اور ساکھ کی جانچ پڑتال کے بڑے بڑے کریڈٹ فراہم کرنا شروع کردیئے۔

ٹونی فلا ہوا کریڈٹ خطرات پر غور کرنے سے نظرانداز کرتا ہے۔ سال کے آخر میں ، اسے معلوم ہوتا ہے کہ ان کے متعدد گراہک مقررہ تاریخوں پر انوائس نہیں دے رہے ہیں۔ اپنے مؤکلوں کے پس منظر کی تحقیقات کرنے پر ، وہ محسوس کرتا ہے کہ ان میں سے چند ایک کے پاس بہت کم ساکھ ہے۔

کم مؤکل کی ساکھ کے ساتھ ، ٹونی کو قرض دینے کا خطرہ بہت زیادہ بڑھ جاتا ہے اور اس بات کا امکان پیدا ہوسکتا ہے کہ جہاں اسے اپنے موکلوں کو فراہم کردہ سامان کے خلاف معاوضہ نہ مل سکے۔

باقاعدگی سے انوائس کی کسی بھی / کم ادائیگی سے ٹونی کی فرم کے نقد بہاؤ کو منفی طور پر اثر انداز نہیں ہوتا ہے اور اس ادارے کو ہونے والے نقصان کو عام طور پر خراب قرض کہا جاتا ہے۔

ایسے خطرات سے بچنے کے ل T ، ٹونی کو چاہئے کہ وہ ایک مؤثر کریڈٹ پالیسی بنائے اور کسی بھی کریڈٹ یا قرض کی پیش کش سے پہلے اپنے صارفین کی ساکھ کی جانچ کرے۔

مثال # 3

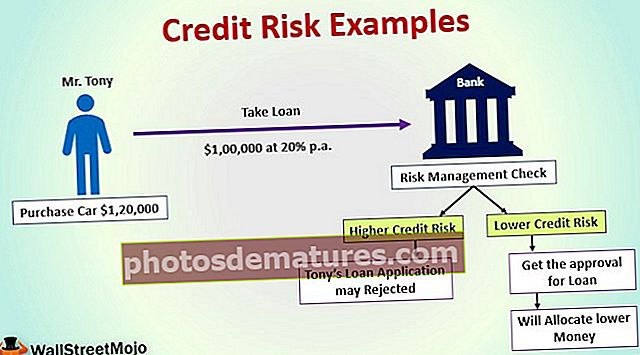

فرض کریں مسٹر ٹونی ،000 120،000 کی ایک کار خریدنا چاہتے ہیں۔ اس نے بقایا ادائیگی کے طور پر ،000 20،000 کی رقم ادا کی اور ایک سال میں ادا کی جانے والی سالانہ 20٪ شرح سے $ 100،000 کی بقیہ رقم کے لئے بینک لون لینے کا فیصلہ کیا۔

اس کا مطلب ہے کہ بینک کو ٹونی سے ایک سال کی مدت میں ،000 120،000 واپس حاصل کرنے کی ضرورت ہے۔ بینک کے رسک مینجمنٹ نے قرض جاری کرنے سے پہلے ٹونی کے کریڈٹ رسک کو چیک کیا یعنی اس بات کا امکان ہے کہ وہ مقررہ تاریخ پر قرض یا قسطوں کی ادائیگی نہ کر سکے۔

زیادہ ساکھ والے خطرات کے ساتھ ، ٹونی کی قرض کی درخواست بینک کے ذریعہ مسترد ہوسکتی ہے یا بینک اس سے کم رقم رقم مختص کرے گا جو اس کی ساکھ (قرض ادا کرنے کی صلاحیت) کے معیار کے مطابق ہے۔ کم کریڈٹ رسک گنتی والے ٹونی کو قرض الاٹمنٹ کی منظوری مل جاتی ہے۔

ٹونی نے 10،000 ڈالر ہر ایک کی قسطوں کو کامیابی کے ساتھ ادا کیا۔ لیکن ایک سال کے دوران ، کم ساکھ والے صارفین کو کریڈٹ پر سامان کی پیش کش اور لبرل کریڈٹ پالیسیاں لگانے کی وجہ سے ٹونی نے اپنے کاروبار میں کچھ بہت بڑا نقصان اٹھایا۔

بینک کا خیال ہے کہ ممکن ہے کہ ٹونی قرض کے مقابلہ میں مزید ادائیگی نہ کر سکے۔ موجودہ صورتحال ٹونی کو فراہم کردہ قرض کے مقابلہ میں بینک کے لئے بہت زیادہ خطرات پیدا کرتی ہے۔