مالی تجزیہ (تعریف ، ہدایت نامہ) | ٹاپ 15 تکنیک

مالی تجزیہ تعریف

مالی تجزیہ سے مراد فنانس سے متعلق منصوبوں / سرگرمیوں یا کمپنی کے مالی بیانات کا تجزیہ ہوتا ہے جس میں بیلنس شیٹ ، آمدنی کا بیان ، اور کمپنی کے نتائج ، کارکردگی اور اس کے رجحان کا اندازہ کرنے کے ل accounts اکاؤنٹس یا مالی تناسب کا نوٹ شامل ہوتا ہے جو اہم فیصلے لینے میں مفید ہوگا۔ جیسے سرمایہ کاری اور منصوبہ بندی کے منصوبے اور مالی سرگرمیاں۔ کسی شخص کی مالی اعداد و شمار کا استعمال کرتے ہوئے کمپنی کی کارکردگی کا اندازہ لگانے کے بعد کسی کمپنی کی اعلی انتظامیہ کو پیش کرتے ہیں جس کے بارے میں سفارشات کے ساتھ یہ مستقبل میں کس طرح بہتر ہوسکتی ہے۔

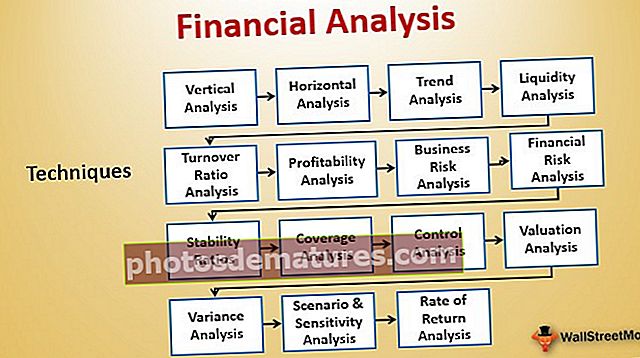

سب سے زیادہ عام طور پر استعمال ہونے والی مالی تجزیہ کی 15 تکنیک ذیل میں درج ہیں۔

- # 1 - عمودی تجزیہ

- # 2 - افقی تجزیہ

- # 3 - رجحان تجزیہ

- # 4 - لیکویڈیٹی تجزیہ

- # 5 - کاروبار کا تناسب تجزیہ

- # 6 - منافع بخش تجزیہ

- # 7 - کاروبار کے خطرے کا تجزیہ

- # 8 - مالی خطرہ تجزیہ

- # 9 - استحکام کا تناسب

- # 10 - کوریج تجزیہ

- # 11 - کنٹرول تجزیہ

- # 12 - تشخیص تجزیہ

- # 13 - تغیرات کا تجزیہ

- # 14 - منظر اور حساسیت کا تجزیہ

- # 15 - شرح تجزیہ کی شرح

آئیے ہم ان میں سے ہر ایک پر تفصیل سے بات کرتے ہیں۔

سب سے اوپر 15 مالیاتی تجزیہ کی تکنیک

مالی تجزیہ کرنے کے بہت سے طریقے ہیں۔ انتہائی مشہور اقسام اور اوزار ذیل میں درج ہیں -

# 1 - عمودی تجزیہ

عمودی تجزیہ ایک تکنیک ہے جس کی نشاندہی کرنے کے لئے کہ کمپنی نے اپنے وسائل کو کس طرح استعمال کیا ہے اور کس تناسب سے اس کے وسائل پورے آمدنی کے بیان اور بیلنس شیٹ میں تقسیم کیے جاتے ہیں۔ اثاثوں ، واجبات ، اور شیئردارک کی ایکویٹی کو کل اثاثوں کی فیصد کے طور پر ظاہر کیا جاتا ہے۔ انکم اسٹیٹمنٹ کے معاملے میں ، آمدنی اور اخراجات کے ہر عنصر کو کل فروخت کی فیصد کے طور پر بیان کیا گیا ہے۔

عمودی مالیاتی تجزیہ کے بارے میں مزید معلومات کے ل you ، آپ درج ذیل مضامین کا حوالہ دے سکتے ہیں۔

- آمدنی کے بیان کا عمودی تجزیہ

- عمودی تجزیہ فارمولہ

- عام سائز کی آمدنی کا بیان

- عام سائز کی بیلنس شیٹ

# 2 - افقی تجزیہ

افقی تجزیہ میں ، کمپنی کے مالی بیانات کا کئی سالوں سے جائزہ لیا جاتا ہے ، اور اسے طویل مدتی تجزیہ بھی کہا جاتا ہے۔ یہ طویل مدتی منصوبہ بندی کے لئے مفید ہے ، اور اس میں دو یا زیادہ سالوں کے اعداد و شمار کا موازنہ کیا جاتا ہے۔ یہاں ہم مواقع اور مسائل کی نشاندہی کرنے کے لئے پچھلے سال کے مقابلہ میں موجودہ سال کی شرح نمو کا پتہ لگاتے ہیں۔

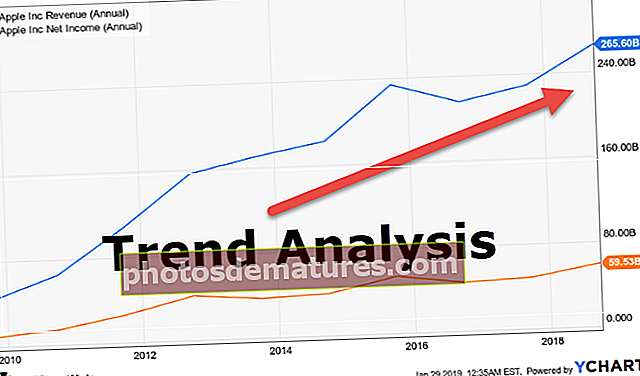

# 3 - رجحان تجزیہ

ٹرینڈ تجزیہ میں متعدد اوقات سے معلومات اکٹھا کرنا اور دی گئی معلومات سے قابل عمل نمونوں کو تلاش کرنے کے لئے افقی لائن پر جمع کی گئی معلومات کو پلاٹ بنانا شامل ہے۔

# 4 - لیکویڈیٹی تجزیہ

لیکویڈیٹی تجزیہ کمپنی کی مختصر مدت کی مالی ذمہ داریوں کو پورا کرنے کی صلاحیت کا تعین کرتا ہے اور یہ کہ اس کی مختصر مدتی قرض کی ادائیگی کی صلاحیت کو برقرار رکھنے کا منصوبہ کس طرح ہے۔ لیکویڈیٹی مالی تجزیہ کے ل for استعمال ہونے والے تناسب مندرجہ ذیل ہیں

- موجودہ تناسب

- فوری تناسب

- کیش کا تناسب

# 5 - کاروبار کا تناسب تجزیہ

کاروبار کا تناسب بنیادی طور پر اس بات کی نشاندہی کرتا ہے کہ کمپنی کے وسائل کو کس حد تک موثر طریقے سے استعمال کیا جاتا ہے۔ مندرجہ ذیل تناسب کو کاروبار تجزیہ کرنے کے لئے استعمال کیا جاتا ہے۔

- اکاؤنٹس قابل حصول کاروبار

- انوینٹری کا کاروبار کا تناسب

- ورکنگ کیپٹل ٹرن اوور تناسب

- اثاثہ کاروبار کا تناسب

- ایکویٹی ٹرن اوور تناسب

- دن قابل ادائیگی بقایا ڈی پی او

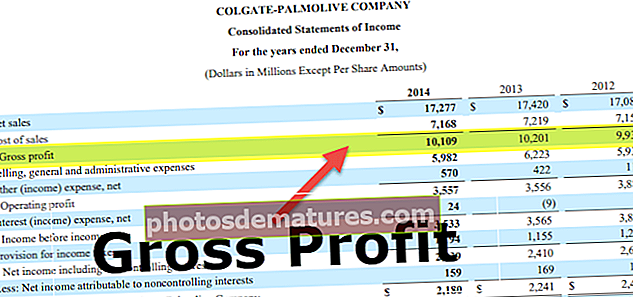

# 6 - منافع بخش تجزیہ

منافع بخش معاشی تجزیہ ہمیں یہ سمجھنے میں مدد کرتا ہے کہ کمپنی اپنی کاروباری سرگرمیوں سے کس طرح اپنا منافع پیدا کرتی ہے۔ اسی تجزیہ کے لئے درج ذیل ٹولز استعمال کیے گئے ہیں۔

- منافع مارجن

- آپریٹنگ منافع کا مارجن

- ای بی آئی ٹی مارجن

- ای بی آئی ڈی ٹی اے مارجن

- ٹیکس سے پہلے کی آمدنی

# 7 - کاروبار کے خطرے کا تجزیہ

کاروباری خطرہ تجزیہ یہ طے کرتا ہے کہ کس طرح طے شدہ اثاثوں میں سرمایہ کاری سے کمپنی کی آمدنی اور بیلنس شیٹ پر قرض کی حساسیت متاثر ہوتی ہے۔ بزنس رسک کا تجزیہ کرنے کے سرفہرست طریقے مندرجہ ذیل ہیں۔

- آپریٹنگ بیعانہ

- آپریٹنگ بیعانہ کی ڈگری

- مالی بیعانہ

- فنانشل لیوریج کی ڈگری

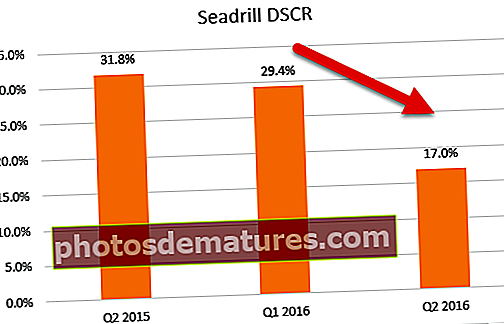

# 8 - مالی خطرہ تجزیہ

یہاں ہم پیمائش کرتے ہیں کہ کمپنی کتنا فائدہ اٹھا رہی ہے اور اس کو قرض کی ادائیگی کی صلاحیت کے لحاظ سے کیسے رکھی گئی ہے۔ فائدہ اٹھانا مالی تجزیہ کرنے کے ل used ٹولز۔

- ایکویٹی تناسب سے قرض

- ڈی ایس سی آر کا تناسب

# 9 - استحکام کا تناسب

استحکام کا تناسب طویل مدتی کے وژن کے ساتھ استعمال ہوتا ہے۔ یہ چیک کرنے کے لئے استعمال ہوتا ہے کہ آیا کمپنی طویل عرصے سے مستحکم ہے یا نہیں۔

# 10 - کوریج تجزیہ

اس قسم کی کوریج مالیاتی تجزیہ منافع کا حساب لگانے کے لئے استعمال کیا جاتا ہے ، جو سرمایہ کاروں کو ادا کرنے کی ضرورت ہے یا قرض دینے والے کو سود ادا کرنے کی ضرورت ہے۔

- کوریج تناسب کا فارمولا

- سود کی کوریج کا تناسب

# 11 - کنٹرول تجزیہ

نام سے ہی کنٹرول کا تناسب ، یہ واضح ہے کہ انتظامیہ کے ذریعہ چیزوں کو کنٹرول کرنے کے لئے اس کا استعمال ہے۔ اس قسم کا تناسب تجزیہ انتظامیہ کو سازگار یا نامناسب کارکردگی کو جانچنے میں مدد کرتا ہے۔

یہاں بنیادی طور پر تین اقسام کا تناسب استعمال کیا جاتا ہے- صلاحیت کا تناسب ، سرگرمی کا تناسب اور کارکردگی کا تناسب

- اہلیت کا تناسب فارمولا = اصل گھنٹہ / بجٹ کردہ گھنٹہ * 100

- سرگرمی کا تناسب فارمولا = اصل پیداوار / بجٹ کے مطابق معیاری گھنٹے کے لئے معیاری گھنٹے * 100

- کارکردگی کا تناسب کا فارمولا = اصل پیداوار / اصل گھنٹے کے لئے معیاری گھنٹے * 100

# 12 - تشخیص تجزیہ

تشخیص تجزیہ ہمیں کاروبار ، سرمایہ کاری ، یا کسی کمپنی کی مناسب قیمت کی شناخت میں مدد کرتا ہے۔ جب کسی کاروبار کی قدر کرتے ہو تو ، درست اندازہ لگانے کے طریقہ کار کا انتخاب بہت ضروری ہے۔ آپ درج ذیل تشخیصی مالی تجزیہ ٹولز میں سے ایک استعمال کرسکتے ہیں۔

- ڈی ڈی ایم

- چھوٹا کیش فلو فارمولا

- تجارتی ملٹی پلس

- ٹرانزیکشن ضوابط کی قیمت

- حصوں کی قیمت کا مجموعہ

# 13 - تغیرات کا تجزیہ

بجٹ میں تغیرات کا تجزیہ مالی اعداد و شمار میں پیش گوئی کی جانے والی روش کے خلاف اصل نتائج سے انحراف کا مطالعہ ہے۔ اس سے بنیادی طور پر اس بات کا تعلق ہے کہ کس طرح حقیقی اور منصوبہ بند طرز عمل کے مابین فرق کی نشاندہی ہوتی ہے اور کاروبار کی کارکردگی پر کس طرح اثر پڑ رہا ہے۔

# 14 - منظر اور حساسیت کا تجزیہ

منظر نامے کے تجزیے میں تمام منظرناموں کا حساب لیا جاتا ہے اور پھر بہترین منظر نامے اور بدترین منظر کو تلاش کرنے کے لئے ان کا تجزیہ کیا جاتا ہے۔ حساسیت کا تجزیہ کرنے کے لئے آپ درج ذیل کا استعمال کرسکتے ہیں۔

- ایکسل میں حساسیت کا تجزیہ

- ایکسل میں ڈیٹا ٹیبل

- ایکسل میں دو متغیر ڈیٹا ٹیبل

- ایکسل میں ایک متغیر ڈیٹا ٹیبل

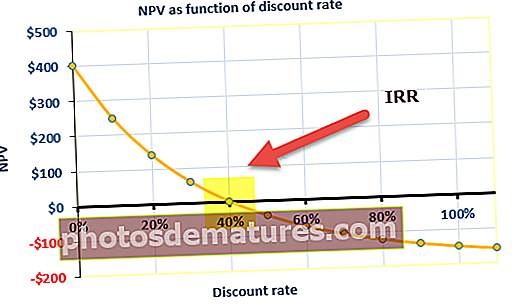

# 15 - شرح تجزیہ کی شرح

واپسی کی داخلی شرح دارالحکومت بجٹ میں کام کرنے والی ایک میٹرک ہے ، جو ممکنہ سرمایہ کاری کے منافع کی حد کی پیمائش کے لئے استعمال ہوتی ہے۔ اسے ERR یا واپسی کی معاشی شرح بھی کہا جاتا ہے۔ IRR کو اس رعایت کی شرح کے طور پر بیان کیا جاتا ہے جو کسی منصوبے کے NPV کو صفر پر متعین کرتا ہے اس منصوبے کا IRR ہے۔ واپسی تجزیہ کی شرح کیلئے مندرجہ ذیل ٹولز استعمال کیے جاسکتے ہیں۔

- اضافی IRR

- ایکسل میں XIRR

- ایکسل میں MIRR

- ایکسل میں NPV

- ادائیگی کا دورانیہ اور چھوٹ ادائیگی کی مدت

فوائد

- مالی تجزیہ کی مدد سے ، طریقہ کار کا انتظام کمپنی کی صحت اور استحکام کی جانچ کرسکتا ہے۔

- یہ سرمایہ کاروں کو یہ فیصلہ کرنے کے بارے میں ایک نظریہ فراہم کرتا ہے کہ آیا کسی خاص کمپنی میں فنڈ لگانا ہے یا نہیں ، اور اس سوال کا جواب ہے جیسے کہ سرمایہ کاری کی جائے؟ کتنا سرمایہ کاری کرنا ہے؟ اور کس وقت سرمایہ کاری کرنا ہے؟

- یہ مالی بیانات کو آسان بناتا ہے ، جو مختلف سائز کی کمپنیوں کو ایک دوسرے کے ساتھ موازنہ کرنے میں مدد کرتا ہے۔

- مالی تجزیہ کی مدد سے کمپنی کمپنی کے مستقبل کی پیش گوئی کرسکتی ہے اور مستقبل کے منڈی کے رجحانات کی پیش گوئی کر سکتی ہے اور مستقبل کی منصوبہ بندی کرنے میں کامیاب ہے۔

نقصانات

- مالی تجزیہ کا ایک نقصان یہ بھی ہے کہ اس میں حقائق اور اعداد و شمار استعمال کیے جاتے ہیں جو مارکیٹ کی موجودہ صورتحال کے مطابق ہیں ، جو اتار چڑھا. آسکتے ہیں۔

- بیان میں غلط اعداد و شمار آپ کو غلط تجزیہ فراہم کریں گے ، اور ڈیٹا ہیرا پھیری والی کمپنیاں ہوسکتی ہیں ، اور یہ درست بھی نہیں ہوسکتی ہیں۔

- اگر مختلف اکاؤنٹنگ پالیسیاں اپنا لیں تو مختلف کمپنیوں کے مابین موازنہ ممکن نہیں ہے۔

- اگر کوئی کمپنی تیزی سے بدلتے ہوئے اور انتہائی مسابقتی ماحول میں کام کر رہی ہے تو ، اس کے ماضی کے مالی بیان میں دکھائے گئے نتائج مستقبل کے نتائج کے اشارے بھی ہوسکتے ہیں یا نہیں۔

مالی تجزیہ کی حدود

- جب کمپنیاں مالی تجزیہ کرتی ہیں تو ، زیادہ تر وقت ، وہ قیمتوں میں ہونے والی تبدیلیوں پر غور کرنے میں ناکام ہوجاتی ہیں ، اور اس کی وجہ سے ، وہ افراط زر کا اثر ظاہر کرنے سے قاصر ہیں۔

- یہ صرف کمپنیوں کے مالی بیانات کے مالیاتی پہلوؤں پر غور کرتا ہے اور مالی بیانات کے غیر مالیاتی پہلوؤں کو بھی مدنظر نہیں رکھتا ہے۔

- یہ مالیاتی بیانات میں ماضی کے اعداد و شمار پر مبنی ہے اور مستقبل کے نتائج ماضی کی طرح نہیں ہوسکتے ہیں۔

- بہت سے غیر منقولہ اثاثے بیان میں ریکارڈ نہیں کیے جاتے ہیں ، غیر منقولہ اثاثوں کی وجہ سے مالی تجزیہ کرتے وقت اس پر غور نہیں کرتے ہیں۔

- یہ ایک خاص مدت تک محدود ہے اور مختلف اکاؤنٹنگ پالیسیوں کی وجہ سے ہمیشہ مختلف کمپنی کے بیان کے ساتھ موازنہ نہیں ہوتا ہے۔

- بعض اوقات مالی تجزیہ ذاتی فیصلے کا اثر و رسوخ ہوتا ہے ، اور اس کا لازمی مطلب یہ نہیں ہے کہ کمپنیوں کے مضبوط مالی بیانات تجزیہ کا ایک مضبوط مالی مستقبل ہوتا ہے۔

نتیجہ اخذ کرنا

یہ کاروباری فیصلے تک پہنچنے کے لئے کمپنی کی مالی معلومات کے تجزیہ یا جانچ کا باقاعدہ عمل ہے۔ کمپنی میں شامل افراد جانچتے ہیں کہ کمپنی کا کتنا مستحکم ، سالوینٹ ، اور منافع بخش کاروبار یا کمپنی کا کوئی پروجیکٹ ہے اور ان جائزوں کا انکم اسٹیٹمنٹ ، بیلنس اسٹیٹمنٹ ، اور کمپنی کے کیش فلو بیان کی جانچ پڑتال کرکے کیا جاتا ہے۔

مالیاتی بیانات کا تجزیہ اور جانچ کمپنی کی صحت کا جائزہ لینے کے لئے ضروری وسائل ہیں ، اور یہ کمپنی کے انتظام کو معلومات فراہم کرتی ہے۔ پھر یہ ان کے ذریعہ مستقبل کی منصوبہ بندی اور فیصلہ سازی کے لئے استعمال ہوتا ہے۔ اس کمپنی کو گھریلو اور بیرون ملک بھی سرمایہ بڑھانے میں مدد ملتی ہے۔ جیسا کہ اوپر ذکر کیا گیا ہے مالی تجزیہ کے مختلف طریقوں کی مدد سے ، کمپنی کسی کمپنی یا انفرادی منصوبوں کے مستقبل کی پیش گوئی کرسکتی ہے ، اور یہ کمپنی کے انتظام کو کسی رپورٹ میں دی گئی سفارشات کی جانچ کرکے فیصلے کرنے میں مدد دیتی ہے۔ اس سے سرمایہ کاروں کو کمپنی کی مالی رپورٹوں کا جائزہ لے کر کمپنی میں فنڈز لگانے میں مدد ملتی ہے یا نہیں۔