مکمل معاہدہ کا طریقہ (مطلب ، مثالوں) | یہ کیسے کام کرتا ہے؟

مکمل معاہدہ کا طریقہ کیا ہے؟

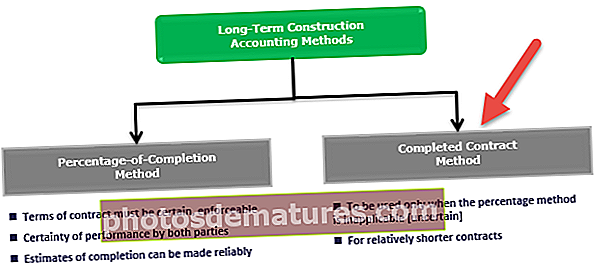

معاہدہ کا مکمل طریقہ ان طریقوں میں سے ایک ہے جہاں کاروباری ادارہ اس منصوبے کے مکمل ہونے یا ختم ہونے تک اپنی آمدنی اور منافع کی شناخت ملتوی کرنے کا فیصلہ کرتا ہے اور عام طور پر کاروباری تنظیمیں ایسے طریقوں کو اپناتی ہیں جب وہ اپنے قرضوں کی وصولی کے بارے میں شکوک و شبہات رکھتے ہیں۔

یہ محصول محصول کی شناخت کے لئے اکاؤنٹنگ کرنے کا تصور ہے جس میں اس منصوبے سے وابستہ تمام محصولات اور منافع کو صرف اس صورت میں تسلیم کرنا ہے جب پروجیکٹ ختم یا مکمل ہو جائے۔ بنیادی طور پر اس طریقے پر عمل کیا جاتا ہے اگر کوئی کمپنی معاہدے کے تحت صارف سے واجبات وصول کرنے کے بارے میں غیر یقینی ہے۔

- اس طریقہ کار میں حاصل ہونے والی پیداوار فیصد کی تکمیل کے طریقے کی طرح ہے۔ تاہم ، معاہدے کے مکمل ہونے کے طریقہ کار میں ، منصوبے کی تکمیل کے بعد ہی پیداوار پر غور کیا جائے گا۔

- منصوبے کی تکمیل سے قبل ، یہ طریقہ کار کمپنی کے مالی بیانات کے استعمال کرنے والوں کو کوئی مفید معلومات فراہم نہیں کرتا ہے۔

- تاہم ، اس تاخیر کی وجہ سے آمدنی کی شناخت کے کاروبار میں متعلقہ انکم ٹیکس کی منظوری موخر کردی جائے گی۔

- اس صورت میں جب کمپنی معاہدے پر نقصان کی توقع کر رہی ہے ، تو پھر اسے پہچاننا ہوگا اور جب اس طرح کی توقع پیدا ہوتی ہے۔ کمپنی کو تسلیم کرنے کے لئے معاہدے کی مدت کے اختتام تک انتظار نہیں کرنا چاہئے۔

آئیے کہتے ہیں کہ کمپنی معاہدے کے مکمل طریقہ کے مطابق اس کے ذریعہ موصول ہونے والے معاہدے کا حساب لگانے کا انتخاب کرتی ہے۔ پھر معاہدے کی تکمیل سے پہلے اس منصوبے کے لئے بیلنس شیٹ پر تمام اخراجات مرتب کرنا ہوں گے۔ اور پھر بنیادی معاہدہ مکمل ہونے کے بعد کسی کسٹمر سے انکم اسٹیٹمنٹ میں پوری فیس بل دیں۔ اس طرح ایک معاہدہ ایک بار باقی اخراجات اور اس منصوبے کے خطرات معمولی ہونے کے بعد مکمل ہونے پر فرض کیا جاتا ہے۔

مکمل معاہدہ کے طریقہ کار کی مثال

XYZ تعمیراتی کمپنی کو ہنگامی بنیادوں پر مضبوط پروڈکٹ لمیٹڈ کمپنی کے لئے گودام بنانے کا معاہدہ فراہم کیا گیا ہے کیونکہ کمپنی کے پاس مصنوعات رکھنے کے لئے اس کا گودام نہیں ہے۔ XYZ کی انتظامیہ نے توقع کی ہے کہ یہ منصوبہ 3 ماہ میں مکمل ہوجائے گا ، اور اس کے لئے ، انہوں نے معاہدہ کا مکمل طریقہ اختیار کرنے کا فیصلہ کیا۔

اس منصوبے میں کل لاگت $ 700،000 ہے ، اور اسٹرونگ پروڈکٹ لمیٹڈ سے وصول کی جانے والی فیس 50 750،000 ہے۔ لہذا ، XYZ تعمیراتی کمپنی کو منصوبے کے بیلنس شیٹ پر $ 700،000 کی لاگت پر غور کرنا ہوگا۔ اس کے بعد ، کمپنی کو صارف کو پوری $ 750،000 کی فیس ادا کرنا ہوگی ، جو اس منصوبے سے وابستہ ہے۔ آخر میں ، ،000 50،000 کے منافع اور 50 650،000 کے اخراجات کو پہچانیں۔

فوائد

- بنیادی فائدہ یہ ہے کہ اطلاع دی گئی آمدنی کا تخمینہ پر مبنی نہیں بلکہ اصل نتائج پر مبنی ہے۔

- ٹیکس کے التوا سے جیسے منصوبے کی تکمیل تک ٹھیکیدار ٹھیکیدار کے ذریعہ موخر ہوجاتا ہے۔

- اکاؤنٹنگ کا مکمل معاہدہ کا طریقہ طویل مدتی منصوبوں سے وابستہ لاگت کے اتار چڑھاو کو کم کرنے میں مدد کرتا ہے۔ اس طریقہ کار سے ٹھیکیدار کو پروجیکٹ کی تکمیل کے لئے لاگت اور وقت کی بچت کے طریقوں کا اطلاق کرنے کی بھی ترغیب ملتی ہے کیونکہ منصوبے کو ختم کرنے میں اصل وقت کے ساتھ ٹھیکیدار کا معاوضہ تبدیل نہیں ہوتا ہے۔

- تکمیل کے طریقہ کار کی فیصد کے مقابلے میں ، عام طور پر مکمل معاہدہ کے طریقہ کار میں زیادہ خالص آمدنی کی اطلاع دی جاتی ہے۔

نقصانات

- اس طریقہ کار کا بنیادی نقصان یہ ہے کہ ٹھیکیدار لازمی طور پر جس آمدنی سے حاصل ہوتا ہے اس میں آمدنی کو تسلیم نہیں کرتا ہے۔ نتیجے کے طور پر ، اس بات کا امکان موجود ہے کہ ٹیکس کی اضافی ذمہ داری پیدا ہوسکے کیونکہ ٹیکس کی اطلاع دہندگی کے لئے ایک ہی عرصے میں سارا پروجیکٹ محصول ہوگا۔

- اکاؤنٹنگ کے مکمل معاہدے کے طریقہ کار میں ، سرمایہ کار کو یہ نقصان ہوتا ہے کہ اگر اس منصوبے کو متوقع وقت کے مقابلے میں زیادہ وقت درکار ہوتا ہے ، تو ٹھیکیدار بھی اضافی معاوضہ وصول کرنے کا حقدار نہیں ہے۔

- معاہدے کا مکمل طریقہ صرف گھر کی تعمیر کے منصوبوں یا دوسرے چھوٹے پروجیکٹس کے ذریعہ استعمال کیا جاسکتا ہے۔ طویل مدتی ٹھیکیدار ہمیشہ تکمیل کے طریقے کی فیصد کو ترجیح دیتے ہیں۔

- کارروائیوں کے بارے میں واضح معلومات ریکارڈوں اور کتابوں میں نہیں دکھائی گئی ہیں۔

- اگر منصوبے کی تکمیل کے دوران کوئی نقصان ہوتا ہے تو ، اس طرح کے نقصانات منصوبے کی تکمیل کے بعد ہی کٹوتی کی جاسکتی ہیں۔

اہم نکات

- معاہدے کے مکمل ہونے کے نتیجے میں موخر ٹیکس واجبات کا سامنا ہوتا ہے کیونکہ اس منصوبے کی تکمیل کے بعد ہی حاصل ہونے والی آمدنی پر ٹیکس ادا کرنے کی ضرورت ہوتی ہے۔ ٹیکس التواء کی اس ادائیگی اور اسی طرح کے ٹیکس بینیفٹ موخر ہونے سے ورکنگ سرمایہ پر منفی یا مثبت اثر پڑ سکتا ہے۔ لہذا ، معاہدہ کرنے والوں کو معاہدے کے مکمل طریقہ کو استعمال کرنے سے پہلے ٹیکسوں کے مضمرات کا تجزیہ کرنے کی ضرورت ہے۔

- چونکہ محصول اور اخراجات کی پہچان صرف اس صورت میں کی جاتی ہے جب پروجیکٹ مکمل ہوجائے ، لہذا محصول کی منظوری کا وقت تاخیر کا شکار ہوجائے گا اور انتہائی بے قاعدہ ہوگا۔ لہذا ، اس اکاؤنٹنگ کو صرف اس صورت میں استعمال کیا جانا چاہئے جب مندرجہ ذیل میں سے کوئی بھی صورتحال غالب ہو:

- جہاں موروثی خطرات پائے جاتے ہیں جو پروجیکٹ کی تکمیل میں مداخلت کرسکتے ہیں

- جب پروجیکٹ کی تکمیل کی فیصد استعمال کرنے کے لئے درکار قابل اعتبار تخمینوں کا حصول مشکل ہے

- اگر معاہدے کئے گئے قلیل مدتی نوعیت کے ہوں اور جو نتائج برآمد ہوں گے توقع کی جاتی ہے کہ اگر معاہدے کے طریقوں یا فیصد تکمیل کے طریقوں میں سے کوئی طریقہ استعمال کیا جائے تو وہ مختلف نہیں ہوں گے۔

نتیجہ اخذ کرنا

اکاؤنٹنگ کے مکمل معاہدہ کے طریقہ کار کے مطابق ، منصوبے کی تکمیل اور خریدار کو ترسیل تک بیلنس شیٹ پر تمام محصولات اور اخراجات جمع ہوجاتے ہیں۔ ایک بار جب پروجیکٹ خریدار کو پہنچایا جاتا ہے ، بیلنس شیٹ میں موجود اشیاء کو پھر انکم اسٹیٹمنٹ میں منتقل کردیا جاتا ہے۔ یہ کمپنی کے ذریعہ استعمال کی جاتی ہے جب صارفین سے فنڈ جمع کرنے کے سلسلے میں غیر متوقع کامیابی ہوتی ہے۔

ایسی صورت میں جب کمپنی معاہدے پر نقصان اٹھانے کی توقع کر رہی ہے ، تو پھر اس کو تسلیم کیا جائے اور جب اس طرح کی توقع پیدا ہو۔ معاہدے کی تکمیل تکمیل کے تحت ، کمپنیوں کو اصل نتائج کی بنیاد پر ہونے والی لاگت اور محصول کی اطلاع دینا ہوگی۔ اس سے کمپنی کو ان غلطیوں سے بچنے میں مدد ملتی ہے جس کی وجہ تخمینہ مختلف پہلوؤں پر کیا جاتا ہے جیسے فیصد مکمل ہونے کے طریقہ کار کی صورت میں۔