فارورڈ ریٹ معاہدہ (مطلب ، فارمولہ۔ مرحلہ بہ مرحلہ ایف آر اے مثال کے طور پر

فارورڈ ریٹ معاہدے کے معنی

فارورڈ ریٹ معاہدہ ، جسے ایف آر اے کے نام سے جانا جاتا ہے سے مراد اپنی مرضی کے مطابق مالی معاہدوں کا حوالہ دیا جاتا ہے جن کا کاؤنٹر (او ٹی سی) سے زیادہ تجارت ہوتا ہے اور ان ہم منصبوں کو اجازت دیتے ہیں جو بنیادی طور پر بڑے بینکوں ، کارپوریٹ کو معاہدوں کے لئے سود کی شرحوں کی تعی .ن کرنے کی اجازت دیتے ہیں جو آئندہ تاریخ سے شروع ہونے جارہے ہیں۔

فارورڈ ریٹ معاہدے میں دو پارٹیاں شامل ہیں یعنی خریدار اور فروخت کنندہ۔ اس طرح کے معاہدے کے خریدار معاہدے کے آغاز پر قرض لینے کی شرح میں اصلاحات کرتے ہیں اور بیچنے والے کو قرضے کی شرح میں ٹھیک کردیتے ہیں۔ ایف آر اے کے آغاز پر ، دونوں فریقوں کو کوئی نفع / نقصان نہیں ہو رہا ہے۔

تاہم ، جیسے جیسے وقت گزرتا ہے ، ایف آر اے کا خریدار فائدہ اٹھاتا ہے اگر سود کی شرحوں کے آغاز پر مقرر کردہ شرح سے بڑھ جاتا ہے اور بیچنے والے فوائد اگر سود کی شرح ابتداء میں طے شدہ شرح سے گر جاتی ہے۔ مختصر طور پر فارورڈ ریٹ معاہدہ صفر کے کھیل ہیں جہاں ایک کا فائدہ دوسرے کے لئے نقصان ہے۔

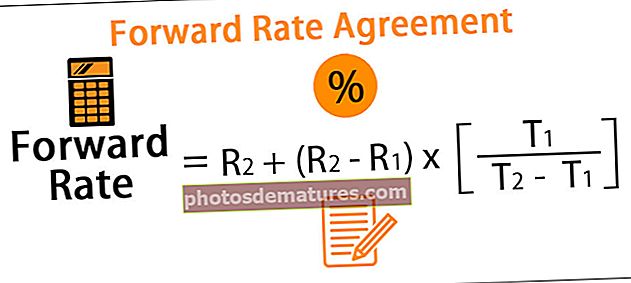

فارورڈ ریٹ معاہدے کا فارمولا

فارورڈ ریٹ کا حساب کتاب کرنے کا فارمولا مندرجہ ذیل ہے۔

فارورڈ ریٹ معاہدے کا فارمولا = R2 + (R2 - R1) x [T1 / (T2 - T1)]

فارورڈ ریٹ معاہدے (ایف آر اے) مثال

تاہم ، حساب کتاب کرنے کے متعدد طریقے ہیں جن پر ذیل کی مثالوں کے ذریعہ تبادلہ خیال کیا گیا ہے۔

آپ یہ فارورڈ ریٹ معاہدہ ایکسل ٹیمپلیٹ ڈاؤن لوڈ کرسکتے ہیں

مثال # 1

آئیے کچھ مثالوں کی مدد سے ایف آر اے کے تصور کو سمجھیں:

- فارورڈ ریٹ معاہدوں کو عام طور پر 2 × 3 ایف آر اے سے تعبیر کیا جاتا ہے جس کا آسان مطلب ہے ، 30 دن کا قرض ، اب سے ساٹھ دن بعد۔ پہلی تعداد آبادکاری کی پہلی تاریخ سے مماثل ہے۔ معاہدہ کی حتمی پختگی کے لئے دوسرا وقت۔

- فارورڈ ریٹ معاہدے کی باریکیوں کو سمجھنے کے ل One کسی کو اس اصطلاح کو سمجھنا چاہئے۔ اب ریوین بینک 1X4 ایف آر اے کی قدر کرنا چاہتا ہے (جس کا مطلب ہے 90 دن کے قرض کا مطلب ہے ، اب سے 30 دن بعد)

آئیں مساوی فارورڈ ریٹ حاصل کرنے کے ل 30 30 دن کی لون ریٹ اور 120 دن کی لون ریٹ کا حساب لگائیں جس سے آغاز میں ہی ایف آر اے کی قدر صفر کے برابر ہوجائے گی۔

مثال # 2

- ایکسن انٹرنیشنل نے پہلے سال کے اختتام اور دوسرے سال کے اختتام کے درمیان 1 امریکی ڈالر کے پرنسپل پر مسلسل مرکب کے ساتھ 3.75٪ کی شرح وصول کرنے کے لئے فارورڈ ریٹ معاہدہ کیا۔

- ایک سال کے موجودہ صفر کی شرح 3.25٪ ہے اور دو سالوں میں یہ 3.50٪ ہے۔

یہ بنیادی طور پر 1X2 FRA کا معاہدہ ہے

آئیے دو منظرناموں میں فارورڈ ریٹ معاہدے کی قدر کا حساب لگائیں:

- معاہدے کے آغاز میں

اس طرح ہم فارورڈ ریٹ معاہدے کے آغاز پر دیکھ سکتے ہیں کہ دونوں فریقوں میں سے کسی کو بھی نفع میں کمی نہیں ہے۔

اب فرض کریں کہ یہ شرح 3.5.٪ فیصد پر آ جاتی ہے ، آئیے ایک بار پھر ایف آر اے کی قیمت کا حساب لگائیں:

(ایکسل فائل منسلک)

اس طرح ہم دیکھ سکتے ہیں کہ سود کی شرحیں ایف آر اے کی تبدیلیوں کی قیمت کو منتقل کرتی ہیں جس کے نتیجے میں ایک ہم منصب اور دوسرے ہم منصب کو مساوی نقصان ہوتا ہے۔

مثال # 3

- رینڈ بینک نے 20 اکتوبر 2018 کو فلیکسی انڈسٹریز کے ساتھ فارورڈ ریٹ معاہدہ کیا جس کے تحت بینک 10 فیصد مستحکم سود ادا کرے گا اور بدلے میں ادائیگی کے وقت موجودہ کمرشل پیپر کی شرح پر مبنی شرح سود وصول کرے گا۔

- ادائیگی سہ ماہی کی بنیاد پر 20 جنوری 2019 کو ہونے والی پہلی ادائیگی کے ساتھ طے کی جاتی ہے۔

ذیل میں تفصیلات ہیں:

(ایکسل فائل منسلک)

اس طرح رینڈ بینک فلیکسی انڈسٹریز سے 2.32 امریکی ڈالر کی رقم وصول کرے گا۔

فارورڈنگ ریٹ معاہدے (ایف آر اے) کے فوائد

- یہ فریقوں کو اس طرح کے معاہدوں میں داخل ہوکر کسی بھی منفی حرکت کے خلاف ان کے مستقبل کے ادھار اور قرضے کے خطرے کو کم کرنے کے لئے اس طرح کے معاہدے پر قابلیت فراہم کرتا ہے۔ مثال کے طور پر ، ایک بازار کا حصہ لینے والا جو ایک سال کے آخر میں غیر ملکی کرنسی میں ادائیگی وصول کرے گا ، وہ فارورڈ ریٹ معاہدے میں داخل ہو کر کرنسی کے اتار چڑھاو کے خطرے سے بچ سکتا ہے۔ اسی طرح ، ایک بینک جس نے ایک مقررہ شرح پر رقوم ادھار لیا ہے اور اس کی توقع ہے کہ مستقبل میں اس کی شرحیں کم ہوجائیں گی ، فلوٹنگ ریٹ پیئیر کی حیثیت سے فارورڈ ریٹ معاہدے میں داخل ہو کر اس طرح کے انکار سے فائدہ اٹھا سکتا ہے۔

- یہ اکثر مارکیٹ میں حصہ لینے والوں کی شرح سود کی توقعات پر مبنی تجارت کے لئے استعمال ہوتا ہے۔

- فارورڈ ریٹ معاہدے مشتق معاہدے ہیں جو آف بیلنس شیٹ کا حصہ ہیں اور اس طرح سے بیلنس شیٹ تناسب پر کوئی اثر نہیں پڑتا ہے۔

فارورڈنگ ریٹ معاہدے (ایف آر اے) کے نقصانات

- ایف آر اے کا مقابلہ انسداد تجارت اور حد سے زیادہ کاؤنٹر سے ہوتا ہے اور اسی طرح کاؤنٹرپارٹی رسک کی زیادہ مقدار معیاری فیوچر معاہدے کے مقابلے میں ہے جو کوالیفائڈ سنٹرلائزڈ کاؤنٹرپارٹی (کیو سی سی پی) کے ذریعے طے کیا جاتا ہے۔

- پختہ ہونے سے پہلے معاہدہ بند کرنے کے لئے تیسرا ہم منصب تلاش کرنا مشکل ہے اگر اصل معاہدہ بند کرنا ہے اور ابتدائی ہم منصب اس پوزیشن کو تبدیل کرنے کے لئے تیار نہیں ہے۔

اہم نکات

- لمبی پوزیشن مؤثر طریقے سے طویل ہے جب شرحیں بڑھتی ہیں۔ اسی طرح ، فارورڈ ریٹ معاہدے میں مختصر پوزیشن مؤثر طریقے سے چھوٹی ہوتی ہے جب شرح کم ہوجاتی ہے۔

- ایف آر اے ایک تصوراتی معاہدہ ہے اور اسی طرح ، اختتامی تاریخ پر پرنسپل کا تبادلہ نہیں ہوتا ہے۔

- ایف آر اے فیوچر معاہدوں کی طرح ہی ہے سوائے اس کے کہ وہ صاف طور پر صاف ہونے والے انسداد والے انسٹرومنٹ کے نام سے جانا جاتا ہے جو فریقین کے مابین کسی بھی پختگی کے ل. اپنی مرضی کے مطابق بن سکتے ہیں۔

- ایف آر اے ایک لکیری استخراجی آلہ ہے اور اس کی قدر براہ راست بنیادی وسائل سے حاصل کرتی ہے۔

نتیجہ اخذ کرنا

فارورڈ ریٹ معاہدے میں سود کی شرح کے معاہدوں کو اپنی مرضی کے مطابق بنایا گیا ہے جو فطرت میں دوطرفہ ہیں اور اس میں کسی بھی مرکزی کاؤنٹرپارٹی کو شامل نہیں کیا جاتا ہے اور اکثر ایسا بینک اور کارپوریٹ استعمال کرتا ہے۔