عارضی اکاؤنٹ (تعریف ، مثالوں) | بند کیسے کریں؟

عارضی اکاؤنٹ کیا ہے؟

عارضی اکاؤنٹس برائے نامی کھاتہ ہیں جو تمام مالی سال کے آغاز میں صفر بیلنس کے ساتھ شروع ہوجاتے ہیں ، سال کے اختتام پر اسی رقم کا بیلنس آمدنی کے بیان میں ظاہر ہوتا ہے اور پھر یہ بیلنس مستقل اکاؤنٹ میں شکل کی شکل میں منتقل ہوجائے گا۔ ذخائر اور سرپلس اس طرح ، اکاؤنٹ جو انکم اسٹیٹمنٹ کا حصہ ہیں عارضی اکاؤنٹس ہیں اور وقتا فوقتا بند کردیئے جاتے ہیں۔

عارضی اکاؤنٹ کی اقسام

اس کی اقسام مندرجہ ذیل ہیں۔

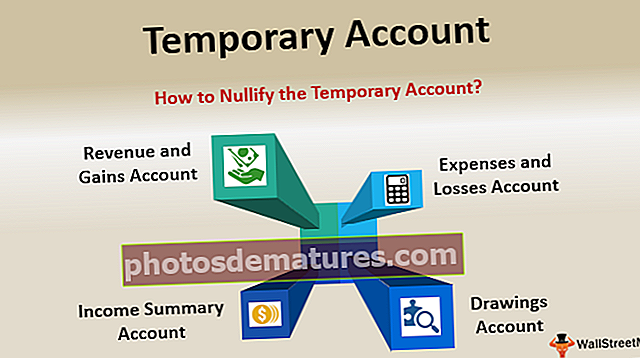

# 1 - محصول اور فوائد

ہر سال کے آخر میں ہستی سے حاصل ہونے والے محصول اور حاصلات کو بند کرنے کی ضرورت ہے۔ اس طرح ، اکاؤنٹ جیسے سیلز اکاؤنٹ ، سروس ریونیو اکاؤنٹ ، سودی انکم اکاؤنٹ ، ڈیویڈنڈ انکم اکاؤنٹ ، کسی اثاثہ اکاؤنٹ کی فروخت پر منافع ، ڈسکاؤنٹ انکم اکاؤنٹ ، وغیرہ عارضی اکاؤنٹس کی قسم ہیں جو محصول اور محصولات کے تحت آتے ہیں۔

# 2 - نقصانات اور اخراجات

اخراجات تمام کاروبار میں بنیادی حیثیت رکھتے ہیں۔ لہذا ، جیسا کہ محصول میں تبادلہ خیال کیا گیا ہے ، مقررہ مدت کے لئے نقد کے خالص اخراج کی تصدیق کے لئے سال کے آخر میں اخراجات بھی واضح ہونے کی ضرورت ہے۔ لہذا ، لاگت برائے فروخت اکاؤنٹ ، تنخواہوں کے اخراجات کا اکاؤنٹ ، سودی اخراجات کا اکاؤنٹ ، ترسیل کے اخراجات کا اکاؤنٹ ، خریداری کا اکاؤنٹ وغیرہ جیسے اکاؤنٹس نقصانات اور حاصلات کے تحت عارضی اکاؤنٹس میں شامل ہوتے ہیں۔

# 3 - ڈرائنگ اکاؤنٹ یا انکم سمری اکاؤنٹ

سال کے اختتام پر ، آمدنی کے بیان کی سمری اکیلے ملکیتی اور شراکت میں سرمایے کے کھاتے میں منتقل کردی جاتی ہے۔ کارپوریٹ میں رہتے ہوئے ، انکم اسٹیٹمنٹ کا خلاصہ کارپوریٹ لابانش کی شکل میں ذخائر اور فاضل کو دیا جاتا ہے۔ ان اندراجات کے بغیر کتابیں بند نہیں ہوسکتی ہیں۔ لہذا ، اس طرح کی ایڈجسٹمنٹ کی نوعیت کے ساتھ اندراجات کو بند اندراجات کے طور پر سمجھا جاتا ہے ، اور وہ عارضی اکاؤنٹس میں منظور ہوجاتے ہیں۔

عارضی اکاؤنٹ کی مثالیں

مثال # 1

- اے بی سی لمیٹڈ نے مالی سال 2017 کے لئے ،000 600،000 کی آمدنی ریکارڈ کی۔ پھر ، 2018 میں ،000 400،000 کی آمدنی ریکارڈ کی گئی ، اسی طرح 2019 میں in 800،000 بھی ریکارڈ کی گئی۔

- کمپنی مالی اعداد و شمار ظاہر کرنے کے لئے سالانہ محصول کی نمائندگی کرنے کے لئے ایک عارضی اکاؤنٹ استعمال کرے گی۔ اگر اکاؤنٹ بند نہیں کیا گیا تھا ، تو پھر کل محصولات 1800،000 ہوں گے۔

- کل کاروبار کے سبب کمپنی منافع بخش کے طور پر دکھائی دے سکتی ہے۔ تاہم ، یہ ہمیشہ اچھا نہیں ہوسکتا ہے کیونکہ کاروبار کی سالوینسی کی پیمائش کرنے کے لئے تین سال مالیت کی آمدنی کو جمع نہیں کیا جاسکتا ہے۔ کسی بھی سال کے نفع کی مناسب گنتی کے ساتھ ساتھ اخراجات کے لئے بھی ، عارضی اکاؤنٹ کو سال کے آخر میں بنانا اور مناسب طریقے سے بند کرنا ہوگا۔

مثال # 2

- آئیے برقرار رکھی ہوئی کمائی کی مثال لیتے ہیں۔ برقرار رکھی ہوئی کمائی کچھ عرصے میں کمپنی کے جمع شدہ فوائد یا نقصان کو ظاہر کرتی ہے۔ ہر سال ، سال کے اختتام پر ، آمدنی اور اخراجات کے کھاتے میں بیلنس آمدنی کے بیان میں منتقل ہوجاتا ہے اور پھر اختتامی اندراجات کو نظرانداز کرتے ہوئے ، انکم سمری اکاؤنٹ کے مقابلہ میں اسکوائر کیا جاتا ہے۔

- ایک بار اکاؤنٹنگ کا عمل مکمل ہوجانے کے بعد ، اضافی / نقصانات کو برقرار رکھنے والے اکاؤنٹ میں منتقل کرکے کتابیں بند کردی جاتی ہیں۔ لیجر ریزرو اور سرپلس کسی مدت کے اختتام پر بند نہیں ہوں گے کیونکہ اس کی نوعیت مستقل ہے۔ بلکہ ، اس میں ایک توازن ہوتا ہے اور اگلے سال کے لئے آگے بڑھاتا ہے اور کمپنی کی گذشتہ مدت آمدنی اور نقصانات کا انکشاف کرتا ہے۔

عارضی اکاؤنٹ اور مستقل اکاؤنٹ کے مابین فرق

| پوائنٹس | عارضی اکاؤنٹ | مستقل اکاؤنٹ | ||

| اکاؤنٹ کی بندش | یہ ہر سال کے آخر میں بند ہوتا جارہا ہے۔ | یہ اکاؤنٹ کبھی بند نہیں ہو رہے ہیں۔ | ||

| آمدنی کا بیان بمقابلہ بیلنس شیٹ | تمام انکم اسٹیٹ اکاؤنٹ عارضی اکاؤنٹس ہیں۔ | تمام بیلنس شیٹ اکاؤنٹس مستقل اکاؤنٹس ہیں۔ | ||

| بیلنس کے آگے لے جانے کے | ان اکاؤنٹس کے بیلنس کو آگے نہیں بڑھایا جاتا ہے۔ | مستقل اکاؤنٹس کی بیلنس اگلے سال تک آگے بڑھ جاتی ہیں۔ | ||

| بیلنس کے آگے لایا | بیلنس کو آگے نہیں بڑھایا۔ لہذا ، کوئی توازن آگے نہیں لایا۔ | مستقل اکاؤنٹ میں آگے بیلنس لایا یا نہیں ہوسکتا ہے۔ | ||

| اس نام سے بہی جانا جاتاہے | وہ برائے نامی اکاؤنٹس بھی جاتے ہیں۔ | انہیں مستقل اکاؤنٹ بھی کہا جاتا ہے۔ | ||

| اختتامی بعد کے آزمائشی توازن کا وجود | ٹرائل بیلنس کی تیاری کے بعد ، ایسے تمام اکاؤنٹس کا بیلنس صفر ہو جائے گا۔ | اختتامی آزمائشی توازن کے بعد ، صرف مستقل اکاؤنٹ ہوگا کیونکہ اس میں آگے بڑھنے کے لئے بیلنس ہوگا۔ | ||

| مثال | سیلز اکاؤنٹ ، خریداری اکاؤنٹ ، اخراجات کا اکاؤنٹ ، انکم اکاؤنٹ وغیرہ۔ | اثاثہ اکاؤنٹ ، واجبات کا اکاؤنٹ ، کیپٹل اکاؤنٹ وغیرہ۔ |

عارضی اکاؤنٹ کو کیسے بند کریں؟

تمام عارضی اکاؤنٹس کو بند کرنا اور مالک کے دارالحکومت اکاؤنٹ میں خالص تبدیلی ریکارڈ کرنا ہمیشہ لازمی ہے۔ یہ جریدے کے اندراجات کو پاس کرنے اور متعلقہ لیجروں کو ایک ہی پوسٹ کرکے ، اسی طرح کے توازن میں ، اور پھر تمام عارضی اکاؤنٹس کے اختتامی اندراجات کو پاس کرکے حاصل کیا جاسکتا ہے۔ آمدنی اور اخراجات کے کھاتےوں کا خلاصہ ظاہر کرنے کے لئے تیار کردہ انکم سمری اکاؤنٹ اور دیئے گئے عرصے میں اس شخص کے منافع اور نقصانات کا انکشاف کرتا ہے۔

ذیل میں ان اکاؤنٹس کو بند کرنے کے لئے اختیار کیے جانے والے اقدامات ہیں

- محصول اور فائدہ اکاؤنٹ - پہلا قدم محصول اور منافع کا حساب ختم کرنا ہے۔ اس میں محصول کے کھاتے کی رقم کو ڈیبٹ سائیڈ کے انکم سمری اکاؤنٹ میں منتقل کرنا بھی شامل ہے۔

- اخراجات اور نقصانات کا اکاؤنٹ - دوسرا مرحلہ یہ ہے کہ اخراجات اور نقصانات کا حساب ختم کیا جائے۔ اس میں لاگت اکاؤنٹ کی رقم کو کریڈٹ سائیڈ پر انکم سمری اکاؤنٹ میں منتقل کرنا شامل ہے۔

- انکم سمری اکاؤنٹ - تیسرا مرحلہ آمدنی کا خلاصہ پورا کرنا ہے۔ آمدنی کے خلاصے کی رقم ، جو اخراجات اور محصولات کے سوا کچھ نہیں ، کیپٹل اکاؤنٹ میں منتقل کردی جاتی ہے۔

- ڈرائنگ اکاؤنٹ - آخری مرحلہ ڈرائنگ اکاؤنٹ کو الگ کرنا ہے۔ ڈرائنگ اکاؤنٹ میں موجود رقم کیپٹل اکاؤنٹ یا برقرار رکھے ہوئے انکم اکاؤنٹ میں منتقل کردی جاتی ہے۔

نتیجہ اخذ کرنا

یہ دو یا زیادہ اکاؤنٹنگ ادوار کے مابین بیلنس کے اختلاط سے بچنے کے لئے تیار ہیں۔ یہاں کا بنیادی مقصد منافع یا فوائد کے ساتھ ساتھ انفرادی ادوار کی اکاؤنٹنگ کی سرگرمی کو دیکھنا ہے۔ عارضی اکاؤنٹ کے تحت کسی بھی اکاؤنٹ کی تندہی سے درجہ بندی کرنا بہت ضروری ہے کیونکہ اگر اس وقت کسی بھی اثاثہ کے اکاؤنٹ پر غلط طور پر غور کیا جاتا ہے تو ، اس سے وجود کی اثاثہ کی بنیاد خراب ہوجائے گی۔